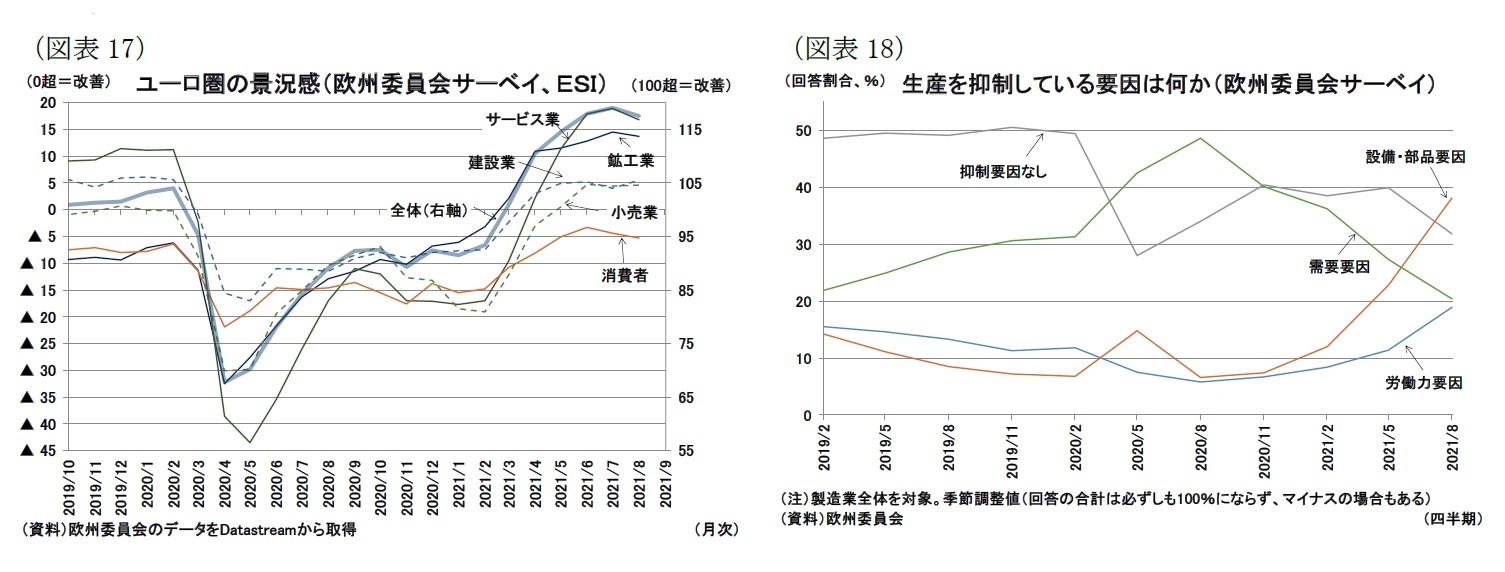

まず、景況感を確認すると、欧州委員会が実施している景況感調査(ESI:経済センチメント指数)は、方向としては頭打ちの兆しも見られるが水準は高い状態を維持している(図表17)。したがって、今後も景況感の良好さを背景にした需要の回復が期待できる。

バカンスシーズンの後の消費状況で注目されるのはクリスマスシーズンだろう。昨年の冬はロックダウンの下で過ごさざるを得ず、今年は行動制限を緩和した状態でクリスマスを迎えることができれば、抑制されてきた消費の回復(ペントアップ需要の顕在化)が生じることが期待される。

一方、企業活動としては上記で見たように部品・原材料不足による供給制約による影響が懸念される(図表18)。供給制約の解消は少なくとも年内は難しいと見られ、製造業に関しては域内・域外の需要が増加する局面でも、ドイツを中心に生産の伸びが限定される状況が当面は続くだろう

7。

短期的なユーロ圏の回復力の焦点はペントアップ需要を含む消費意欲がどこまで改善するか、供給制約がどれほど生産に影響を及ぼすか、ということになると見られる。

一方、中長期的には、コロナ禍が経済に恒久的な悪影響を及ぼしていないか(いわゆる「傷跡効果(scarring effect)」や「履歴効果(hysteresis)」と呼ばれるもの)が重要になるだろう。これまでは政府の政策により、悪影響を回避できていた部分があるが、経済正常化とともに政府の政策も縮小されると見られる。今後は、経済正常化後に対面サービス産業の回復が円滑に進み、二極化傾向が早期に縮小するかが重要となるだろう。

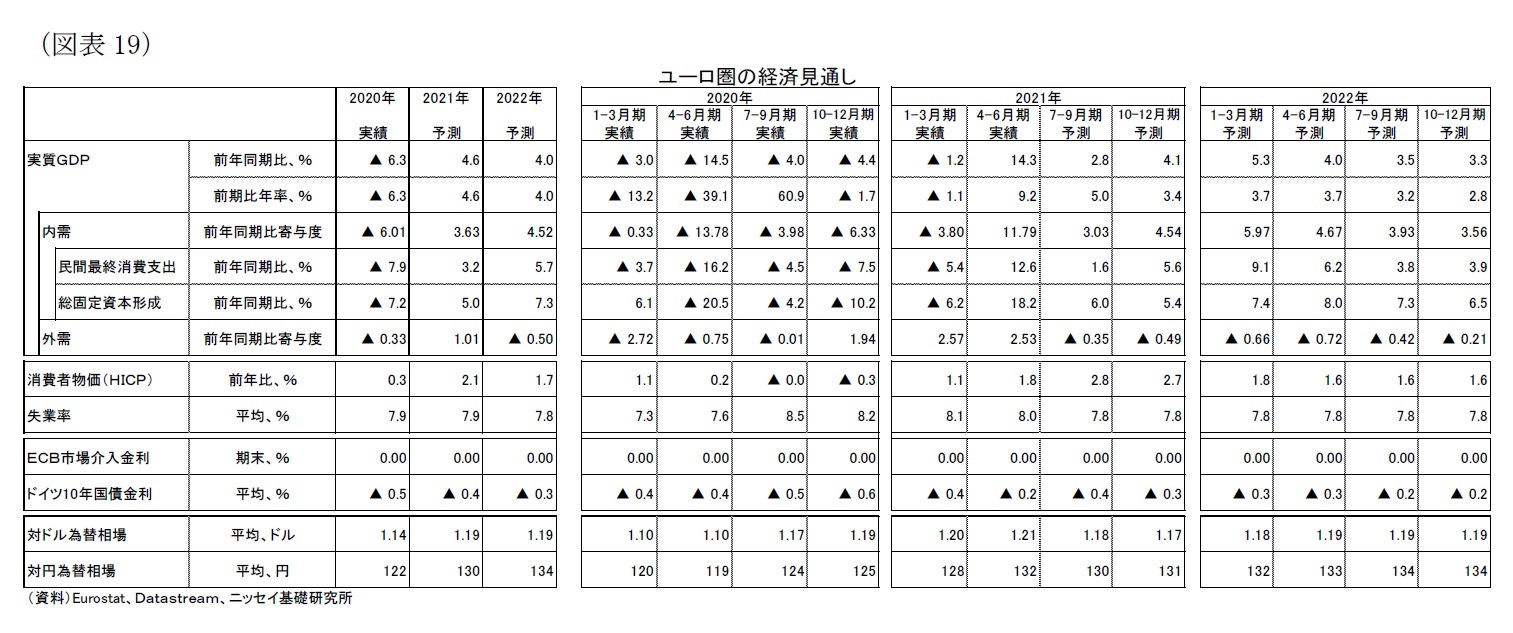

メインシナリオでは、新型コロナウイルスとの共生は続くが、ワクチン普及と医療崩壊リスクの後退により、対面サービス消費も改善が続くと想定している。また、供給制約は年内は生産が低迷するものの、来年から次第に解消していくと考えている。その結果、22年1-3月期には実質GDP水準がコロナ禍前の水準を回復すると予想する(前掲図表1)。

ただし、域外移動などは短期的にコロナ禍前の水準を回復するのは難しいだろう。そのため、対面サービス消費は一時的にはペントアップ需要などで盛り上がったとしても、基調としての伸び率は低めになり、一部恒久的な影響も残ってしまうと想定される。一方で「復興基金」を呼び水とした投資拡大は経済を下支えするだろう。経済成長率は21年4.6%、22年4.0%を予想している。

需要項目別の状況としては以下の通り予想している。

個人消費はワクチン普及や接種証明書の活用を背景に、行動制限の緩和が継続することで改善が続くと見ている。雇用環境は政府による支援規模の縮小が行われると見られるが、対面サービス産業の需要が回復、二極化も解消に向かうことによって、さらなる失業率の悪化は回避できると想定している。ただし、対面サービス産業の回復は道半ばであり(前掲図表10・12も参照)、労働時間や賃金の回復には時間を要すると考えられる。その間は失業率の改善も見込みにくい状況となるだろう。

投資は、域内・海外経済の需要回復や復興基金が順調に稼働していることもあり、改善が進むだろう。特に復興基金では再生エネルギー関連などのグリーン投資や次世代通信網整備などのデジタル投資の加速が見込まれる。緩和的な金融政策も、こうした投資の伸びを促進すると見られる。

政府消費は景気の回復とともに経済に影響を及ぼさない形で正常化が進むと見ている。各国には復興基金などによりグリーンやデジタルといった特定産業への資金配分がされるため、裁量的支出を行う余裕が残る。また、安定・成長協定(SGP)による財政ルールは停止されており、コロナ禍からの回復に腰折れ懸念が生じれば、追加の支援策を講じる余地も大きいと言える。

海外環境については、いち早くコロナ禍からの景気回復が進む中国・米国の需要が引き続きけん引役となる見込みであるが、一方で、短期的には部品・原材料不足による供給制約が輸出入の回復の伸びを抑制する要因になるだろう。

先行きのリスクについては、引き続き新型コロナウイルスに関する不確実性がある。

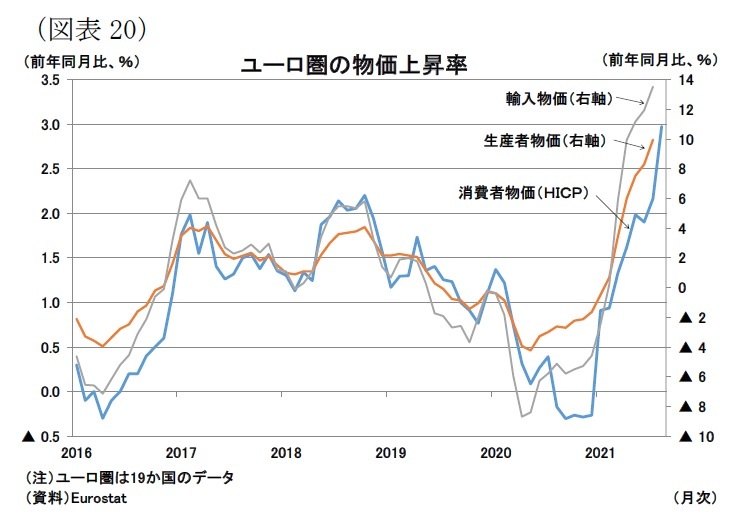

ワクチンはかなり普及しているが、「ワクチンが効きにくい変異株の流行」や「ワクチンの有効性が(時間とともに)低下」することで医療崩壊リスクが高まる可能性がある。ユーロ圏では昨年冬に感染が急拡大したため、寒くなるこの時期の状況は注目される。

ただし、ワクチン接種については、既存のウイルスに対しては、発症・重症化リスクを後退させるといった効果がすでに確認されており、感染症に対する経済の耐性は増していると見られる。欧州委員会も更なるワクチン確保に動いており、必要があれば追加接種(いわゆるブースター接種)を進めることで、リスクをさらに軽減できるものと見られる。一方、域外でも感染急拡大とそれに応じた封じ込め政策や感染者隔離がなされることで工場の稼働率低下したり、対面サービス消費を避ける代替として財需要に拍車がかかる可能性がある。需給のひっ迫から生じる部品・原材料不足が供給制約が長期化、悪化する可能性はあるだろう。

また、ペントアップ需要の大きさも不透明である。

今後、積みあがった貯蓄が大きく取り崩され、対面サービス産業への消費が急改善すれば二極化傾向も早期に解消するだろうが、一方で、行動制限が緩和されても消費者が、ウイルスの脅威などで消費を手控えたままであれば、経済活動に制限が課されなくても二極化傾向が続く可能性がある。対面サービス産業の低迷が長期化すれば、経済に恒久的な悪影響が残ることも懸念される。

{kind=link}

{kind=link}

{kind=link}

{kind=link}