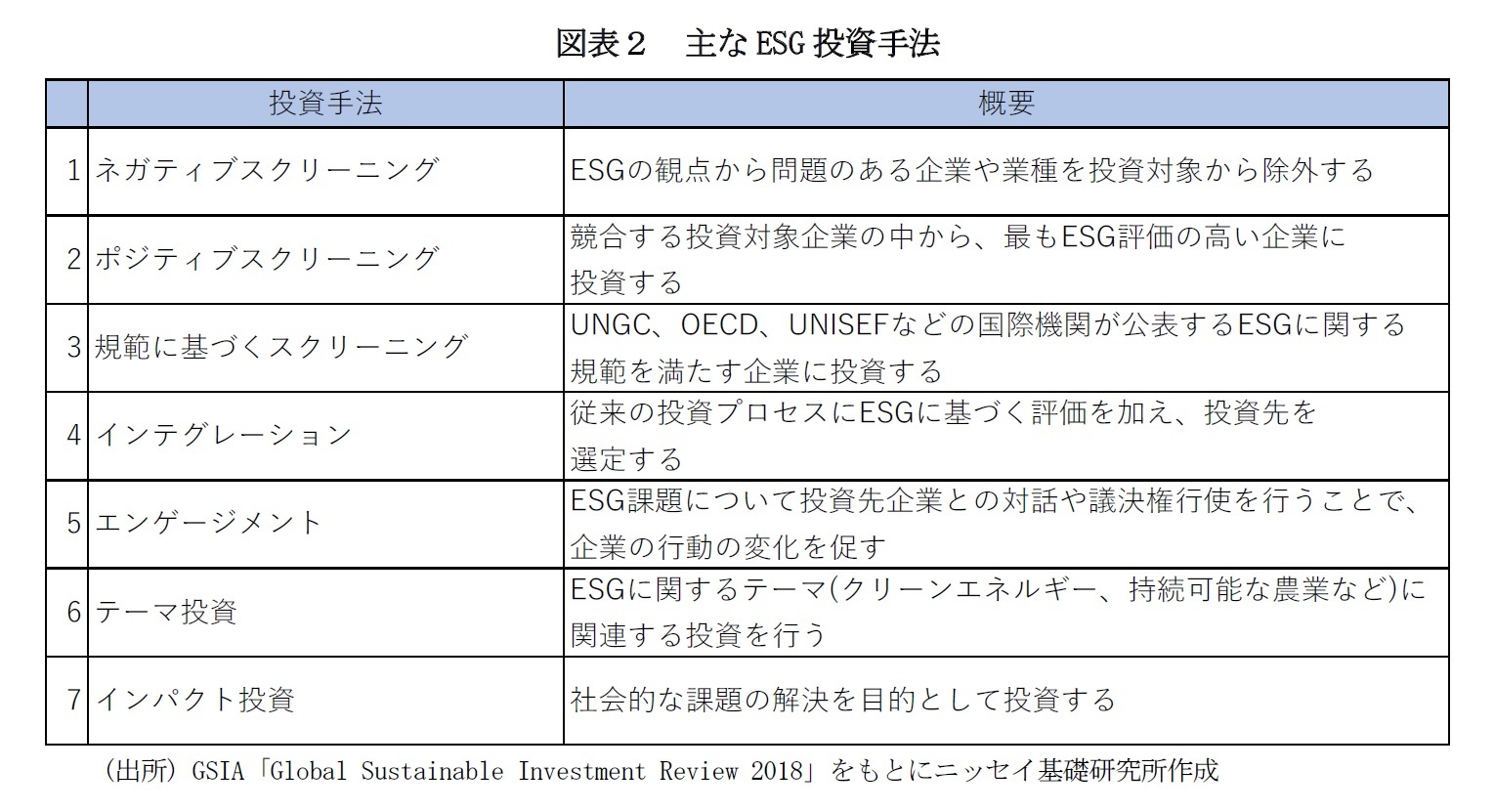

ネガティブスクリーニングはESGの観点から問題のある企業や業種を投資対象から除外する手法である。しかし、ESGの観点から不適切な銘柄を単に除外するネガティブスクリーニングは企業の株式を売却し議決権を失うことから、企業との対話による改善の働きかけの機会を失うとの指摘もある。議決権行使などを通じて、投資家が積極的に改善の取り組みを行うエンゲージメントが、ESGの観点での投資先である企業の改善や長期的な投資パフォーマンスの改善につながる可能性もある。

規範に基づくスクリーニングはUNGC、OECD、UNISRFなどの国際機関が公表するESGに関する規範を満たす企業に投資する手法である。代表的な規範としては「国連グローバル・コンパクトの10原則」がある。1999年の世界経済フォーラムにおいて当時の国連事務総長コフィー・アナンが提唱した。企業などがリーダーシップを発揮することによって持続可能な社会を実現するための規範であり、10の原則は人権(原則1、2)、労働(原則3~6)、環境(原則7~9)、腐敗防止(原則10)で構成されている

5。規範に基づくスクリーニングが国際機関が公表する規範に従って投資を行うのに対し、ポジティブスクリーニングは投資家がESGについて独自の尺度から企業の調査を行うなどして、より積極的にESGの観点から優れた企業に投資を行う。

インテグレーションは、従来の企業の財務情報を主に用いる投資プロセスにESGに基づく評価を加え、投資先を選定する手法である。年金基金など機関投資家はその投資資金の大きさから、社会や環境への影響も大きい。しかし、社会的観点のみに傾斜してリターンが低下しては、受託者責任を果たしているとは言い難い。こうした中、財務情報とESGの両方を考慮するインテグレーションは、社会や環境への影響を考慮しつつ、投資パフォーマンスを向上するのに適していると言えるだろう。

テーマ投資はESGに関するテーマ(クリーンエネルギー、持続可能な農業など)に関連する投資を行う手法である。ESGは気候変動、少数株主の権利の保護など、具体例なテーマは多岐にわたっており、それぞれの状況は異なっている。テーマ投資では特定のテーマに投資を行うことから、例えば気候変動に関連した再生可能エネルギーやEVなど投資家からの注目度が高く、投資機会の大きなテーマに集中して投資を行うことができる。

インパクト投資は社会的な課題の解決を目的として投資する手法である。近年では、行政から民間へ事業を委託する際に、事業の成果に連動した報酬が投資家に支払われる「ソーシャルインパクトボンド」が増加している。ソーシャルインパクトボンドは、医療や介護、就業支援といった分野で民間の資金やノウハウを活用し、公共事業の成果を向上するのに用いられている。ソーシャルインパクトボンドは、社会的インパクトと投資成果を連動する手法として注目されている。

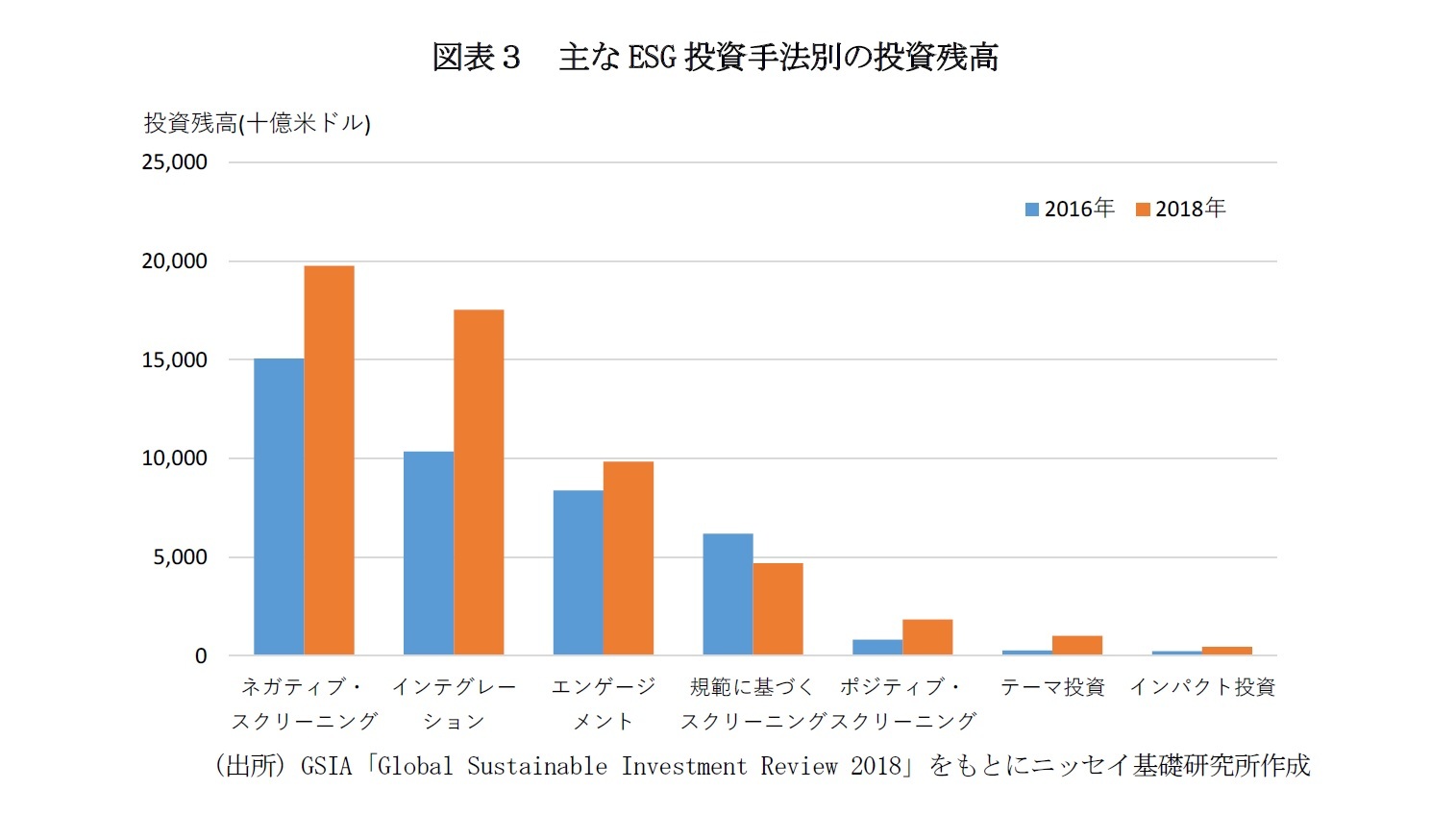

このようにESG投資は一つの方法ではなく、異なる観点やアプローチで行われている。これらのESG投資手法は、それぞれどの程度の市場規模があるのだろうか。2018年時点でのこれらの投資手法別残高は、図表3のようになっている。ネガティブスクリーニングが19.8兆ドルと最も投資残高が多く、次いでインテグレーションが17.5兆ドル、エンゲージメントが9.8兆ドル、規範に基づくスクリーニングが4.7兆ドル、ポジティブスクリーニングが1.8兆ドル、テーマ投資が1.0兆ドル、インパクト投資が0.4兆ドルとなっている。

投資残高で見ると、ネガティブスクリーニングやインテグレーション、エンゲージメントが多い。ただし、2016年時点の投資残高と比較すると、インテグレーションが最も増加しており、規範に基づくスクリーニングは減少した。従来の財務情報にESGに関する情報を加えて効果的に運用に用いる動きが広がっている。また、ポジティブスクリーニングやテーマ投資、インパクト投資は投資残高は小さいものの高い伸び率を示しており、ESG投資手法は今後多様化が進む可能性があるだろう。

{kind=link}

{kind=link}

{kind=link}