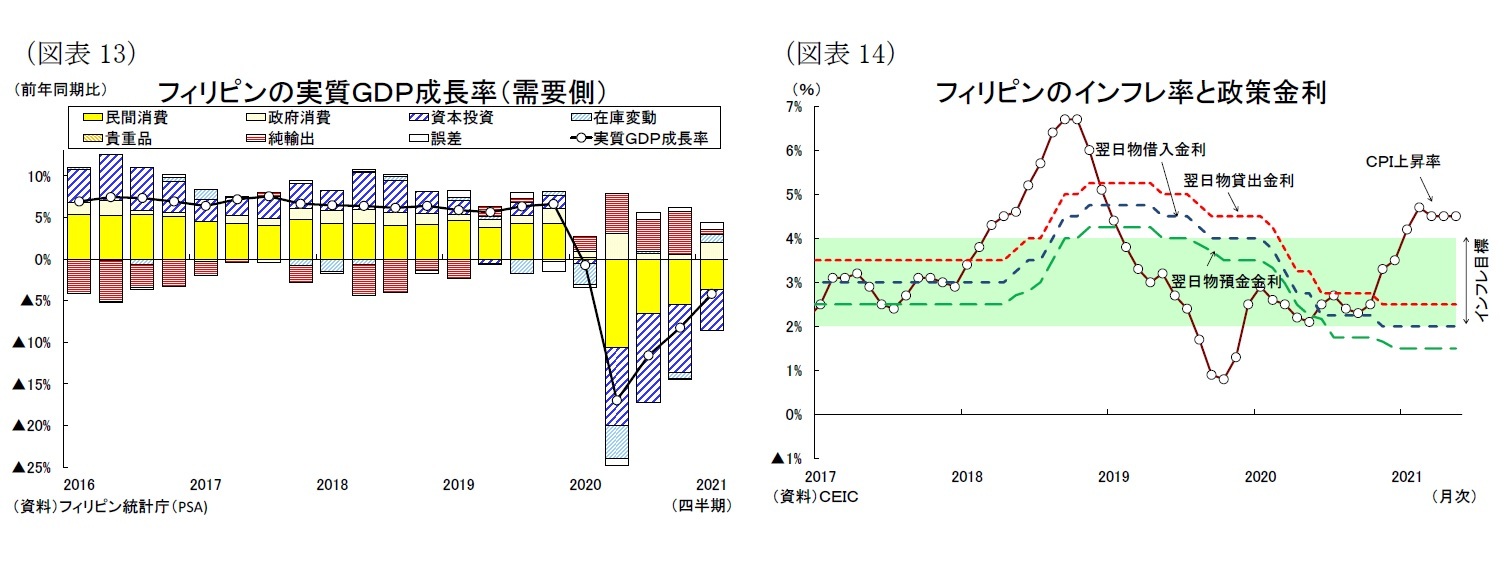

2-4.フィリピン

フィリピン経済は昨年、新型コロナウイルスの感染拡大を背景に急速に景気が悪化、4-6月期は新型コロナの封じ込めを目的に国内外で実施された活動制限措置の影響が本格的に現れて成長率が▲17.0%と落ち込んだ(図表13)。その後は7-9月期が▲11.6%、10-12月期が▲8.3%、21年1-3月期が▲4.2%と、経済は回復してきたが、依然マイナス成長が続いている。この景気低迷は感染拡大と活動制限措置の導入を繰り返すことによって内需の落ち込んでいる影響が大きい。1-3月は感染状況の落ち着いた期間が長かったが、民間消費(同▲4.8%)と総固定資本形成(同▲20.2%)は低迷しており、回復の動きは鈍い。

フィリピン政府が昨年3月に実施した広域隔離措置は、5月から段階的に緩和されたが、医療逼迫を受けて8月に外出・移動制限措置を再強化すると、マスクやフェースシールドの着用義務化等の感染防止策が機能して感染改善に向かった。3月には第2波が到来してマニラ首都圏が15日から夜間外出禁止を開始、同月29日には首都圏・周辺4州で厳格な外出・移動制限措置を実施(4月12日に1段階緩和)しており、新規感染者数は4月後半に減少傾向に転じることとなった。

先行きのフィリピン経済は感染再拡大の影響を受けて4-6月期の景気回復ペースが鈍化するだろう。5月半ばから外出・移動制限措置の段階的緩和が進んでいるが、感染が再び拡大するリスクがあり、先行き不透明な状況にある。内需は海外出稼ぎ労働者の本国送金や政府の現金給付策が下支えとなるが、厳格な外出・移動制限措置による財・サービス消費の低迷は避けられないだろう。外需はインバウンド需要の消失によりサービス輸出が低迷する一方、米国などの主要貿易相手国の回復による輸出拡大が追い風となり、外需の成長率寄与度はプラスとなるだろう。

フィリピンはワクチン調達に出遅れたため、来年も感染拡大と活動制限の強化を繰り返し、景気回復が更に遅れる展開が予想される。政府は今年3月に国内でワクチン接種を開始、年末までに7,000万人(人口1億1,000万人)の接種完了を目指しているが、これまで1回以上接種した者の割合は人口の6.4%、また確保したワクチンは約4,475万人分に止まり、ワクチン接種加速による景気回復は来年以降になりそうだ。このため、政府は大規模インフラ整備計画を推進するなど政府支出を拡大させて経済の立て直しを図るものとみられる。

金融政策は、フィリピン中銀が昨年2月から4会合連続の利下げ、11月にも追加利下げを決定し、政策金利を過去最低の2.0%に引き下げている(図表14)。先行きのインフレ率は年後半に食品価格が落ち着いてインフレ目標(+2~4%)の範囲内に戻るだろう。中銀は来年後半に資本流出の抑制を目的に利上げを実施すると予想する。

実質GDP成長率は21年が+5.6%と、前年の大幅な落ち込み(20年:▲9.6%)からの反動で大きく上昇、22年が+6.8%と上昇すると予想する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}