(今後の見通し・・・ドル高の持続性)

次に先行きについて、今後も円安ドル高の流れが続くかについて考察すると、中期的には円安ドル高基調が続く可能性が高いと考えられる。

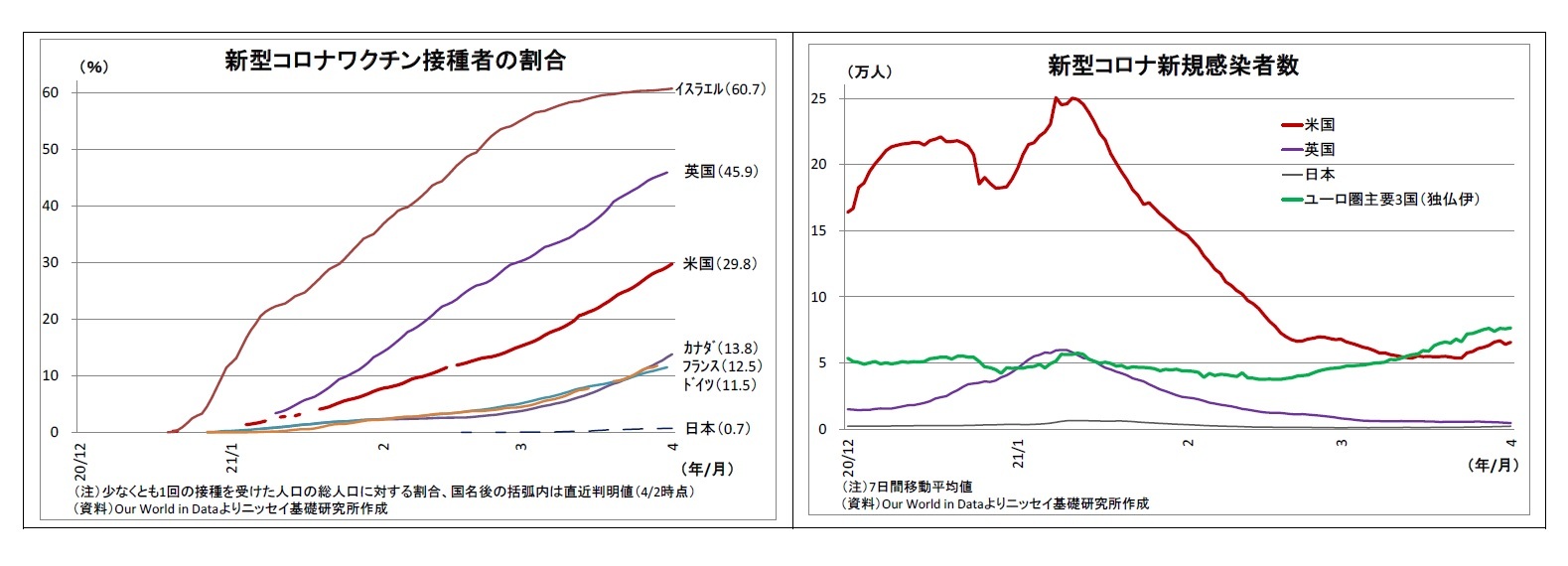

目先は、3月に成立した1.9兆ドルの経済対策の効果が顕在化し、米景気回復と物価上昇の追い風になることで米金利上昇圧力が高まる場面がありそうだ。また、今後もワクチンの接種が進むことで、米国では今年後半にも経済活動が正常化に向かうことが期待される。FRBは来年前半の量的緩和縮小に先駆けて、今年後半にもその地ならしを開始し、以後は米金利にさらなる上昇圧力が加わると見込まれる。こうした米金利上昇は引き続きドル高圧力になる。

ただし、今後も順調に円安ドル高が進むとは見ていない。まず、現在の市場は米国経済に関する明るい部分に焦点を当て過ぎており、いずれ影の部分にも目線が向くと予想されるためだ。

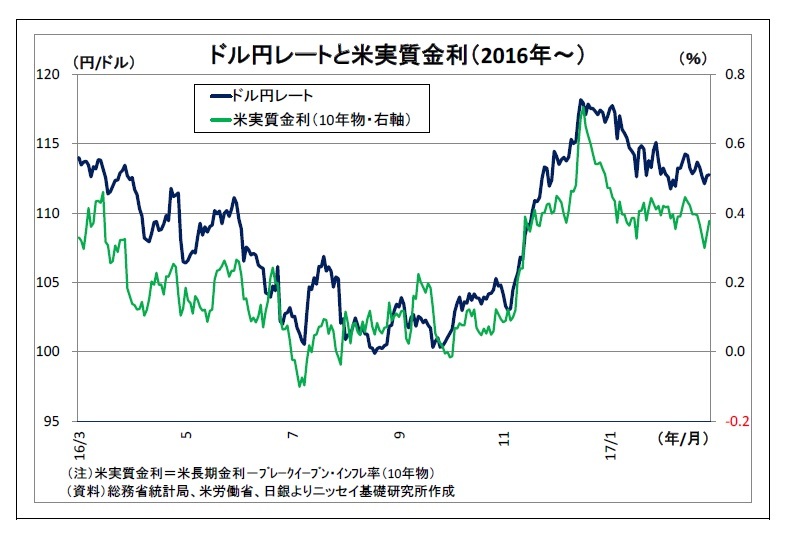

2016年11月以降のトランプトレードでは、既述の通り、トランプ政権による大規模な財政出動への期待などにより、選挙直前の1ドル103円台から12月半ばの118円台まで急速な円安ドル高が進んだが、その後はトランプ前大統領による保護主義的な言動や円安けん制発言などを嫌気して揺り戻しが入り、翌1月下旬には112円台まで円高が進んだ。

今回についても、これまではバイデン政権による財政出動に市場の目線が集中していたが、いずれ同じく公約に掲げられていた増税や規制強化といった景気に負の影響を及ぼす政策が現実味を帯び、市場で警戒が台頭する可能性がある。また、トランプ政権下で激化した米中対立については、バイデン政権下でも緩和の兆しが見られず、むしろ人権や安全保障領域ではさらに対立が激化している印象すら受ける。

今後は増税や規制強化、米中対立激化などに対する市場の懸念が台頭することで、ドルの上値が抑えられる場面がたびたび発生するとみている。

また、ドル以外の通貨を巡る情勢変化が円安ドル高の進行を抑制する可能性もある。

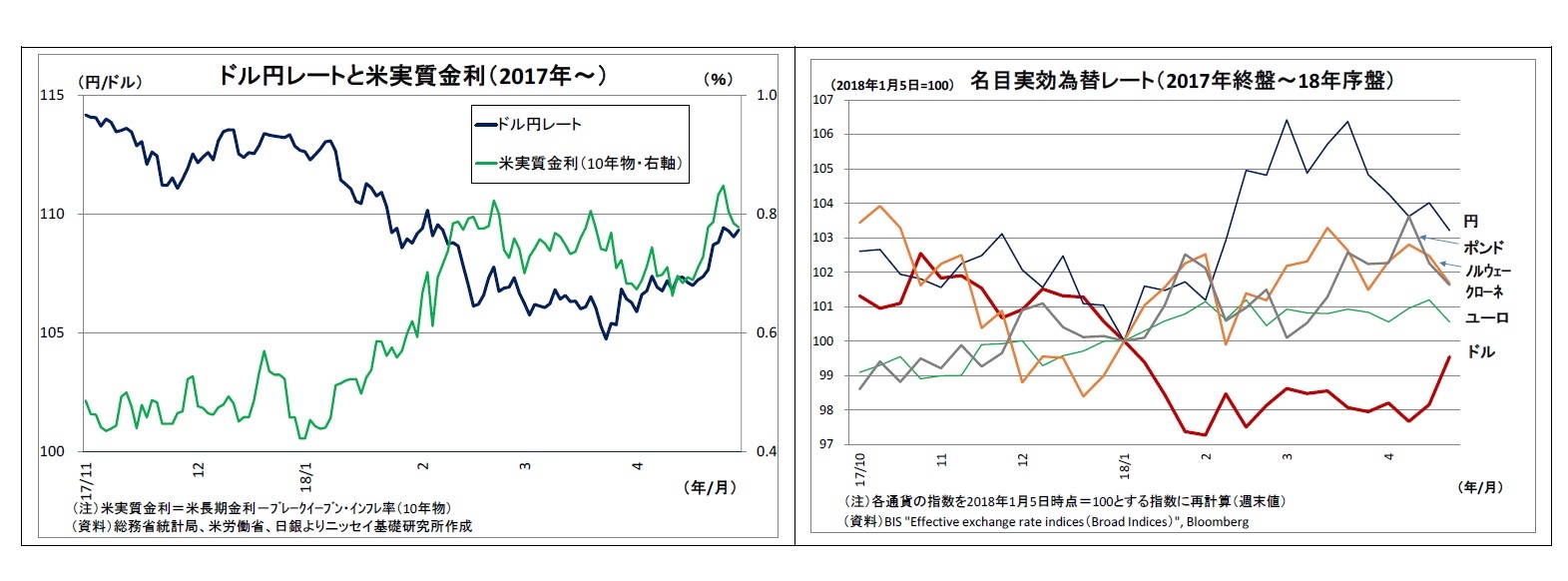

過去を振り返ると、2018年の1月から3月にかけて米金利が大きく上昇したにもかかわらず、円高ドル安が進んだ事例がある。この時には、米トランプ政権による保護主義的な動き

2やドル安志向

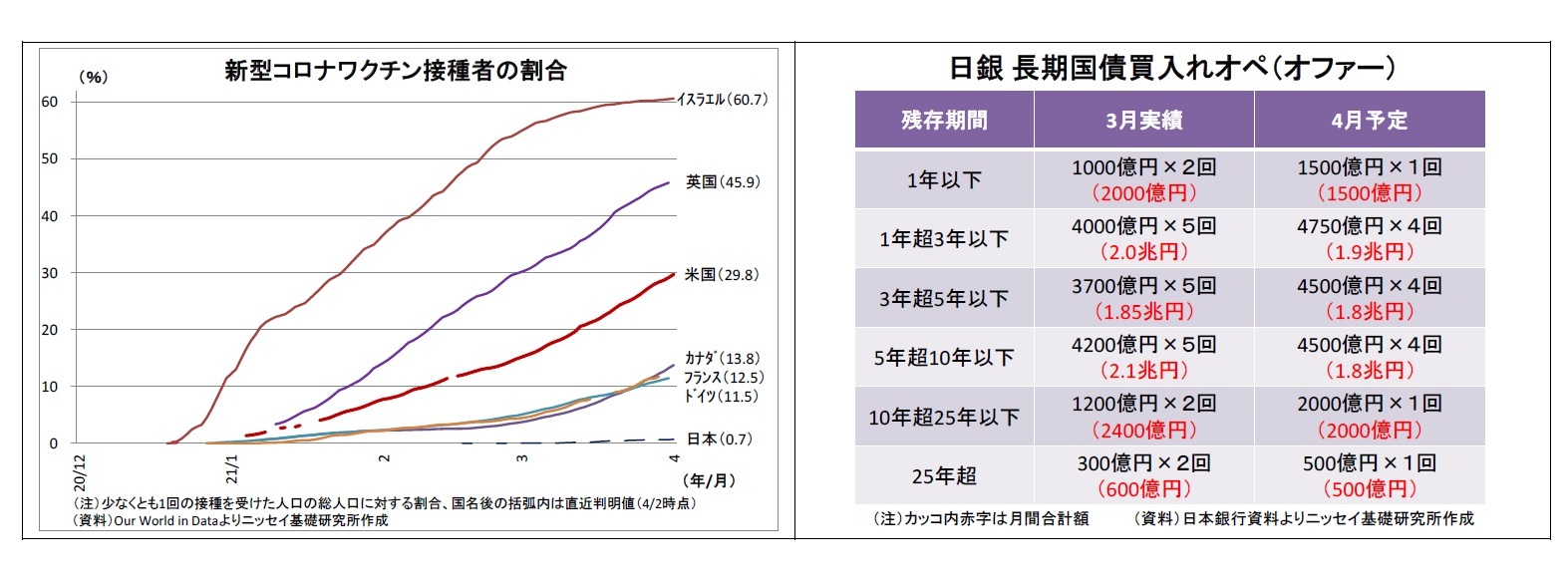

3に対して市場の警戒が高まったことに加えて、悪材料が重なった。ECBの早期緩和縮小観測によってユーロ高が進んだほか、原油高を受けて資源国通貨が上昇したことで為替市場においてドル安の色彩が強まった。また、日銀が国債買入れオペを減額したことを受けて日銀の緩和縮小観測が高まり、円が買われたという事情もあった。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}