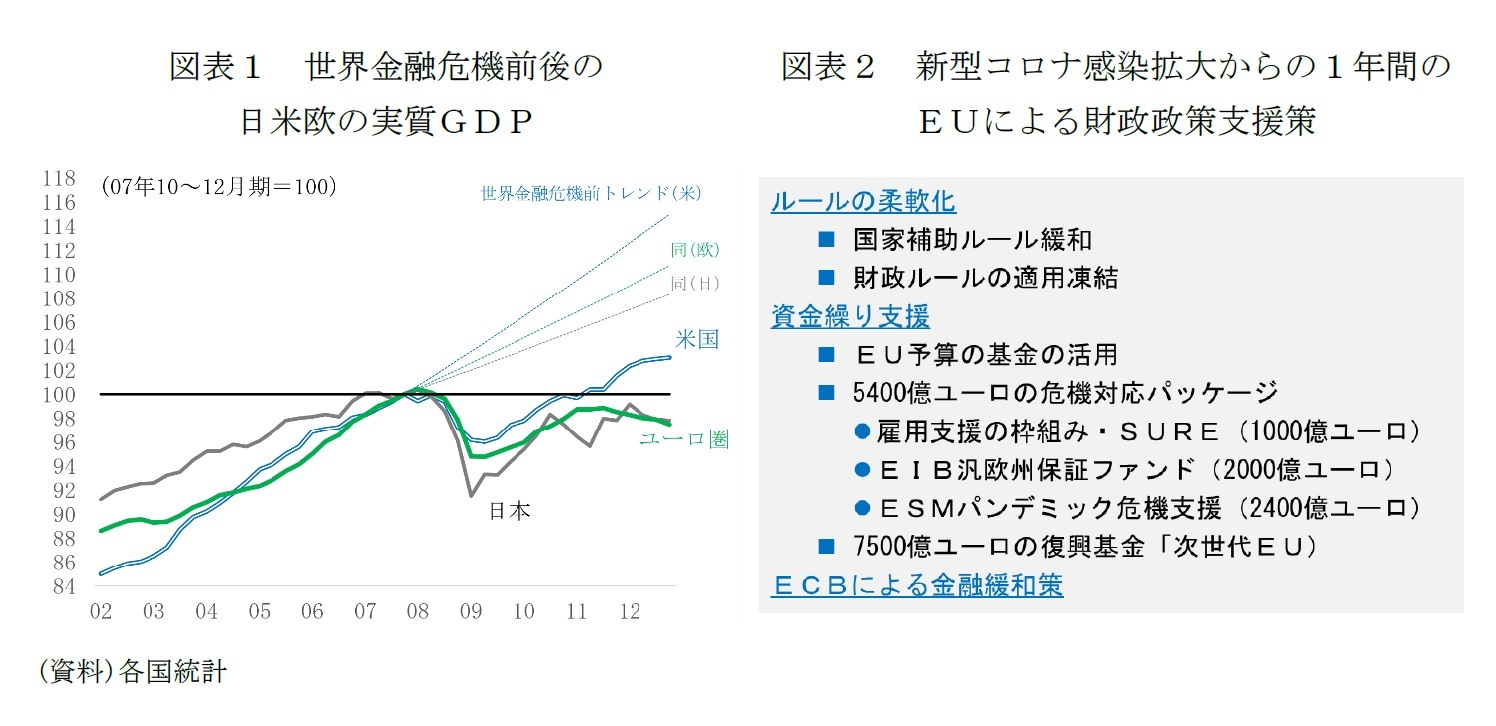

図表1で示した通り、米欧間で想定される成長の軌道に大きな乖離が生じつつあることから、EUは、こうした既定路線を踏襲するだけではなく、米国のように大胆な措置に踏み切るべきとの提言も出てきている。

例えば、伊銀ウニクレディトのチーフエコノミストのエリック・ニールセン氏は、米国の財政議論から欧州が学ぶべきこととして、(1)不確実性が高い状況では、やらなさ過ぎるよりやり過ぎが良い、(2)ユーロ共通債の発行はユーロの国際通貨としての役割を高め、債務発行に関わる特権的地位も強化される、(3)低金利環境では債務のコストは低いといった点を挙げる

9。

英紙フィナンシャル・タイムズの欧州経済コメンテーターのマーティン サンドゥブは「新型コロナ危機前のGDPのトレンドを下回る状態が長ければ、中国に対する相対的衰退が加速する。バイデン政権は、米国の指導力を回復には自国の経済力をいかに再強化できるかも重要な要素だとの地政学的戦略を前提に政策を進めている。EUは、今の経済刺激策と公共投資策をよほど大胆かつ野心的に見直さない限り、米国に比べて情けない効果しか上げられずに終わる」と見る

10。

2020年のEUはコロナ危機の影響と英国の離脱で縮み、ドル換算の経済規模は中国とほぼ並んだ(図表7)。欧州委員会は、21年の実質GDPを、ワクチン接種の進展などを前提にEU27で前年比3.7%(ユーロ圏で3.8%)と見込む

11。対して、中国はコンセンサスよりも低めとされる政府目標でも実質成長率は「6%以上」、米国も米連邦公開市場委員会(FOMC)の3月17日時点の見通しの中位値は6.5%

12。サンドゥブが指摘する「米国との格差の拡大」、「中国に対する相対的衰退」は鮮明化する方向にある。

EU経済の相対的な衰退は、EUがグローバルな規制において果たしてきた覇権的役割、米コロンビア大学法科大学院のアヌ・ブラッドフォード教授が「ブリュッセル効果」と呼ぶ影響力を弱めることにもつながる

13。EUの影響力の源泉は、市場の大きさと豊かさにあったからだ。

9 Erik F. Nielsen, ‘The new US debate of what’s the right amount of fiscal stimulus – and what we Europeans should learn from it.’ UniCredit Macro Research Chief Economist´s Comment7 February 2021

10 Martin Sandbu 「[FT]加速する欧州経済の凋落 米国に倣い財政出動を」日本経済新聞2021年3月21日

11 European Commission, ‘European Economic Forecast, Winter 2021 (Interim)’ , February 2021

12 Federal Open Market Committee, ‘Summary of Economic Projections - March 17, 2021’

13 Anu Bradford, ‘The Brussels Effect: How the European Union Rules the World’, Oxford Univ Press, March 2020

{kind=link}

{kind=link}

{kind=link}

{kind=link}