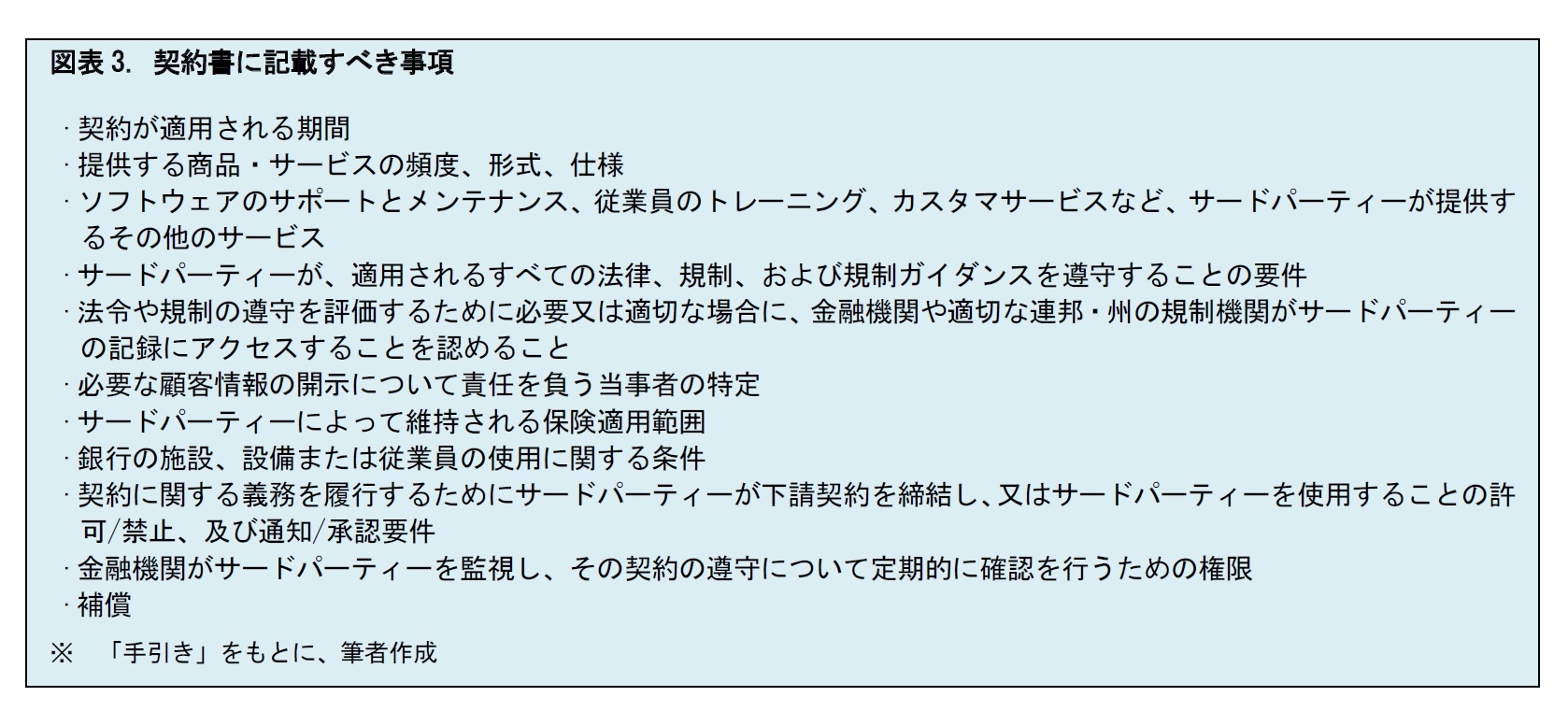

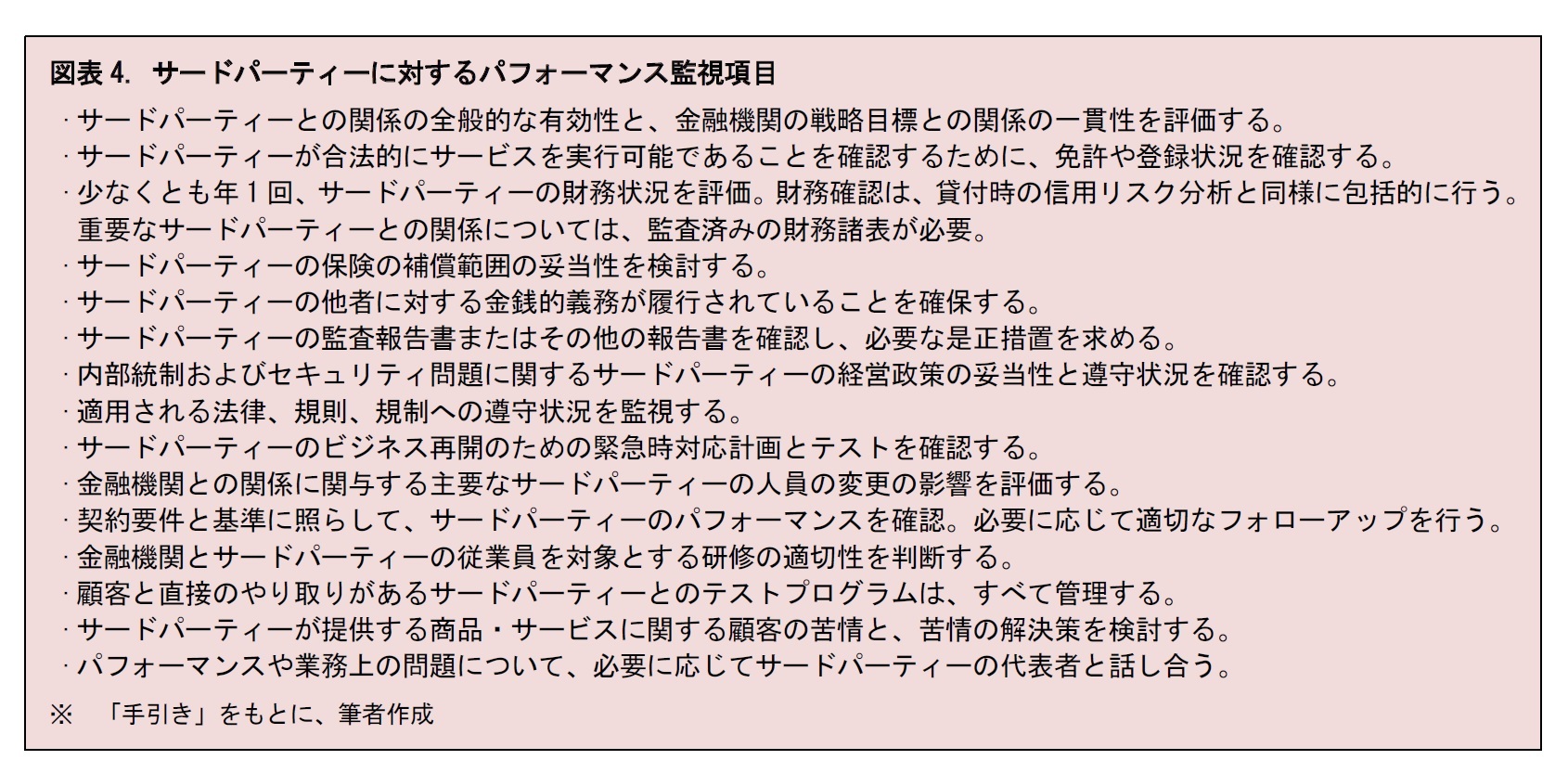

(3) パフォーマンス基準

サードパーティーのパフォーマンスを測定するための基礎として、パフォーマンス基準を明確に定義して、契約書に含める必要がある。これを、報酬取り決めの要素として、使用することもありうる。なお、特定の機能のために参考として業界標準を用いたり、サードパーティーと金融機関の間の特定の関係を反映するように基準を設定したりすることもできる。経営者は、全体目標との整合性を確保するために、パフォーマンスを定期的に確認すべきである。

(4) 報告

契約書には、サードパーティーから受け取る報告書の種類と、報告頻度を明記すべきである。通常の報告には、パフォーマンス報告、監査、財務報告、セキュリティ報告、ビジネス再開テスト報告などがある。また、経営者は、取引関係の性質に影響を及ぼしたり、金融機関にリスクをもたらす可能性があったりする変更や問題の通知のための、不定期の報告を義務付けることを検討すべきである。

(5) 監査

契約書には、金融機関がサードパーティーから受け取る監査報告書の種類と頻度に加えて、契約の下でのパフォーマンスを監視するために、必要に応じて、金融機関がサードパーティーを監査する権利(または会計監査人を置くこと)を明記すべきである。経営者は、金融機関に提供される商品・サービスに関して、サードパーティーの内部統制が十分に監査されていることを保証すべきである。契約上重要な場合には、サードパーティーが維持すべき具体的な内部統制を契約書に定める必要がある。

(6) 機密性とセキュリティ

契約で指定された機能を行う場合を除いて、サードパーティーやその代理人が、金融機関の情報を使用したり、開示したりすることは禁止しなくてはならない。金融機関の顧客に関する非公開の個人情報は、金融機関自身の個人情報保護方針と、適用される個人情報保護関連法令に従って、取り扱われなくてはならない。情報のセキュリティや機密性の侵害(不正侵入よる潜在的な侵害を含む)が生じた場合、金融機関は、完全かつ迅速に、そのことを開示することが求められる。

(7) 顧客の苦情

契約書には、金融機関やサードパーティーが、顧客から受けた苦情に対する責任を負うか否かを明記しなくてはならない。サードパーティーが責任を負う場合は、苦情や対応を金融機関に連携しなくてはならない。契約書には、苦情の状況と解決策を詳述した定期的な要約報告書についても記載すべきである。

(8) 事業の再開とコンティンジェンシープラン

人為災害と自然災害の両方を含む、業務上の障害が発生した場合、契約上の取り決めに規定されたサービスを継続するためのサードパーティーの責任に対処すべきである。サードパーティーは、情報をバックアップするための適切な保護を準備しておく必要がある。また、詳細な運用手順を備えた災害復旧プランとコンティンジェンシープランを保持しておく必要もある。これらのプランのテスト結果は、金融機関に提供されなくてはならない。

(9) 債務不履行と契約終了

債務不履行や契約終了に伴うリスクを軽減するために、契約は両方の問題に対処すべきである。契約書には、どのような状況が債務不履行を構成するかを明記し、改善策を特定し、それを是正するための妥当な機会を考慮すべきである。

特に重要なサードパーティーとの取り決めや、急速に変化する技術や状況に関連する関係については、契約の中に、契約終了権を明記しておく必要がある。契約終了権には、管理の変更、費用の大幅な増加、履行基準の不履行、契約上の義務の不履行、法令違反防止の不能、破産、会社の閉鎖、支払不能など、さまざまな条件を盛り込んでおくことが求められる。契約書には、過度の費用をかけずに他の事業体への秩序ある移行を可能にするための要件と期間とともに、契約終了と通知要件を記載しておく必要がある。また、金融機関のデータ、記録、その他リソースの返却についても記載しておくべきである。

(10) 紛争解決

金融機関は、問題を迅速に解決するために、紛争解決手続を契約に含めることを検討すべきである。また、紛争中の当事者間の取り決めの継続についても、記載すべきである。

(11) 所有権と使用許可

契約には、所有権の問題や、データ、機器、ソフトウェア、知的財産(金融機関の名称、ロゴ、商標、その他の著作権等)といった金融機関の財産を使用するサードパーティーの権利について、規定をおく必要がある。また、サードパーティーによって作成されたすべての記録の所有権と管理についても記載すべきである。

(12) 損害賠償

損害賠償規定は、サードパーティーの過失により、金融機関に損害を与えないことを求めるもので、その逆も同様である。これらの規定を契約に組み込むことにより、サードパーティーの過失から生じた賠償請求について金融機関が責任を負う可能性を低減することができる。しかしながら、そのような規定があるからといって、安全かつ健全に、法令や健全な銀行原則を遵守して銀行業を行っている金融機関の最終責任をサードパーティーに転嫁できるわけではないことを、繰り返して認識しておく必要がある。また、損害賠償規定があるからといって、是正が必要な欠陥が軽減されるわけでもない

8。

8 手引きでは、顧客保護その他の法令、規則、健全な銀行の原則に対する違反がある場合や、銀行業及びそれに関連する活動が安全かつ健全に行われていない場合には、損害賠償命令を含む救済措置についてのFDICの検討は、サードパーティーとの契約における補償条項の有無にかかわらず行われる、としている。

{kind=link}

{kind=link}