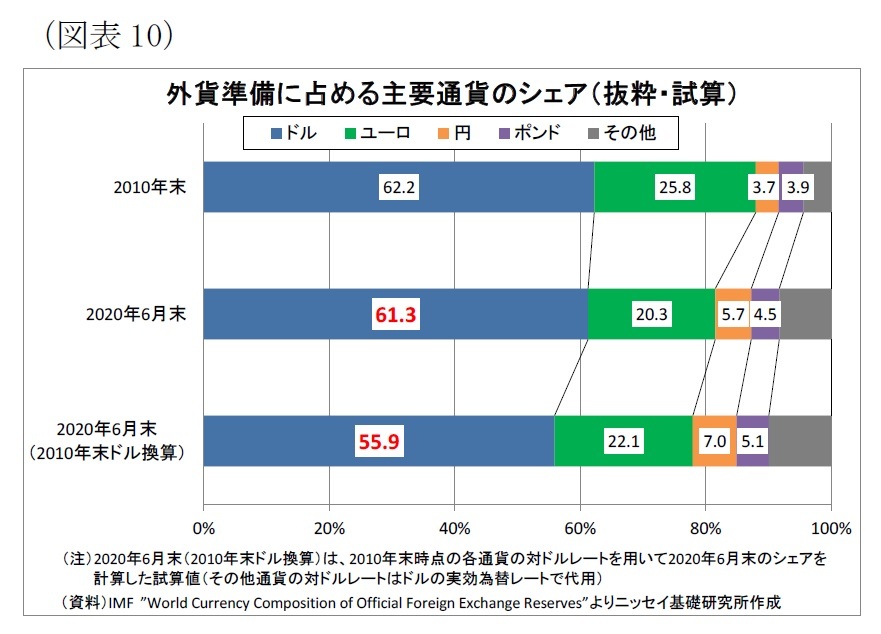

一部の国がドル資産を圧縮しているにもかかわらず、世界の外貨準備に占めるドルのシェアが6割強を維持しているのは、シェアの計算がドル換算後であることが影響している。近年、ドルが多くの通貨に対して上昇したことによって、(円やユーロなど)ドル建て以外の資産のドル換算額が目減りし、ドル建て資産のシェアがかさ上げされた。

実際、2010年末時点の為替レートを用いて再計算を行った場合、今年6月末時点のドル建て資産のシェアは55.9%と公表値から5%ポイント以上低下する

5(図表10)。

こうしたドル離れの背景には2つの理由があると考えられる。

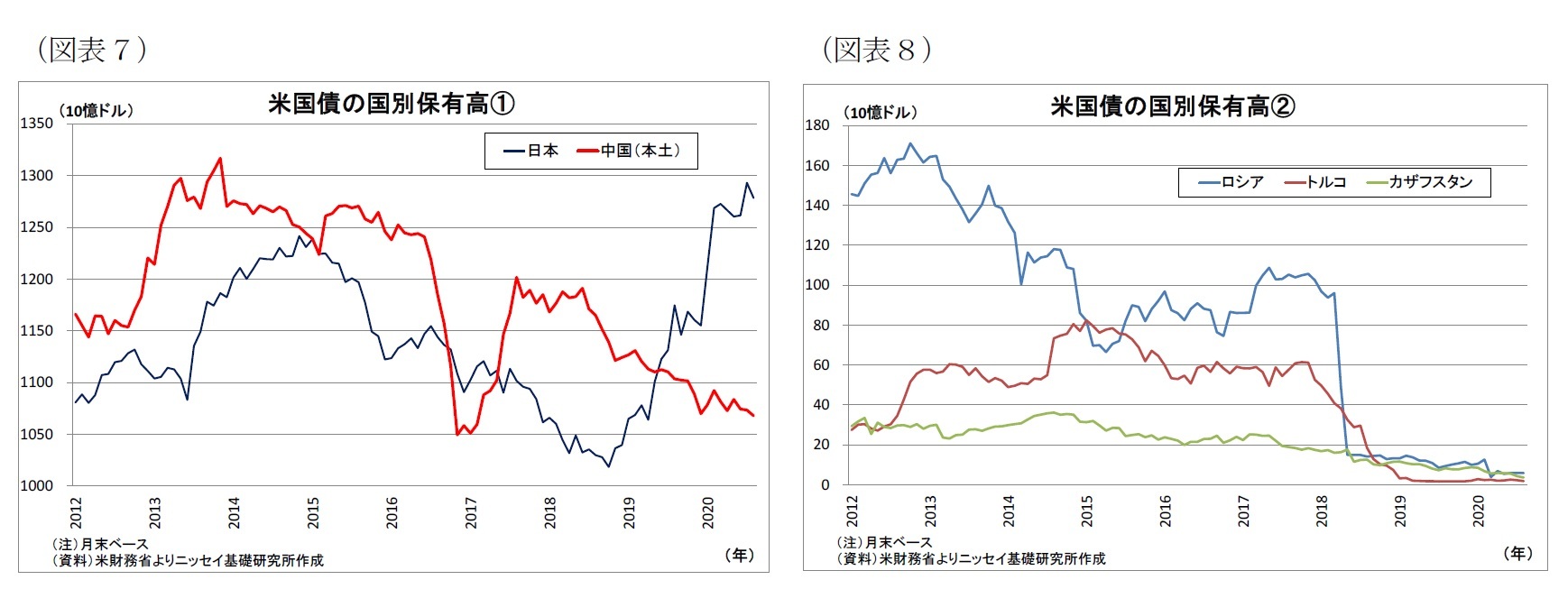

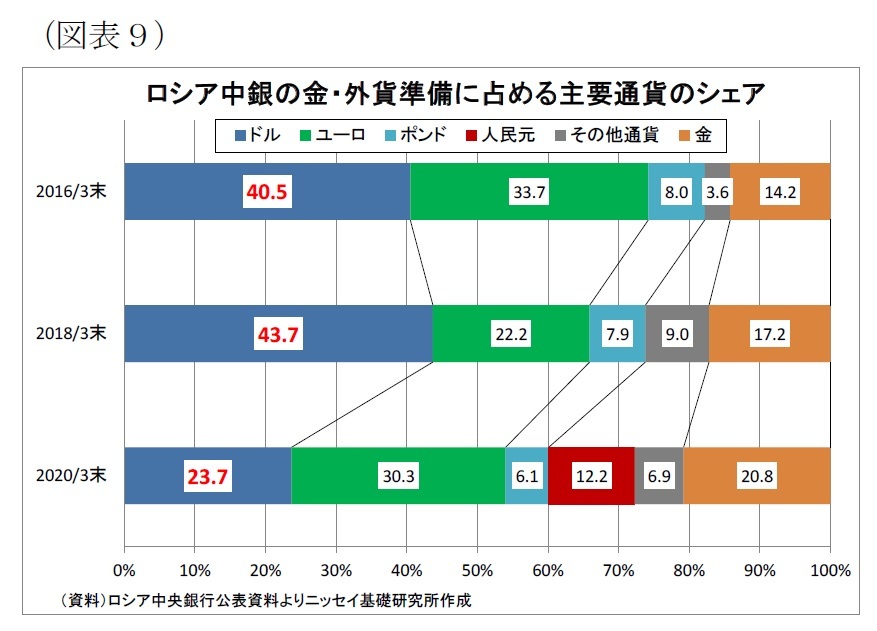

一つは外貨準備を分散化する目的だ。もともと各国の外貨準備はドル建て資産に偏重しているため、ドルの価値が下落した際に発生する損失が大きくなる。従って、ドル下落に伴う損失を軽減するために、外貨準備に占めるドル資産の割合を落とし、分散化を図るものだ。従来、「ドルの信認(信用力)」に対する警戒が高まり、分散化の機運が高まる場面があった。とりわけ、リーマンショック後には米国経済の低迷やFRBのバランスシート拡大などへの懸念を背景として、外貨準備のドルへの集中を緩和すべく、中国やロシアのみならず、一部の資源国や新興国も外貨準備の多様化を進める方針を示していた。

そして、ドル離れの動きに拍車をかけたのが、米政権による金融制裁への警戒と考えられる。特にトランプ政権は自国と対立する国や企業・団体・個人に対して多くの制裁を課してきたが、その際にドルを武器や脅しの手段として多用した。具体的には「ドル取引の制限や禁止」だ。国際決済は決済通貨発行国の銀行を介して行われるため、制裁として米銀との取引が禁止されるとドルを使った国際決済を行うことが出来なくなる。また、米政府が国際送金データをやりとりするSWIFT(国際銀行間通信協会)に影響を及ぼして、制裁対象国の銀行を決済網から締め出すという手法もある。このような制裁を課せられた場合、ドル決済システムから締め出され、資金調達や貿易において多大な悪影響が生じることになる。そして、外貨準備として保有するドルも使用する手立てが失われてしまう。

特に2018年にはイランへの制裁が再開され、イランのみならず同国と取引する相手方も米国の制裁対象とされてドル取引が禁止された。しかも、イランとの核合意を米国が一方的に離脱する形でだ。また、同年には米国による対ロシア制裁が強化され、アルミの世界大手であるロシアのルサールが経済制裁の対象となったことで、供給減への懸念によってアルミ価格が急騰する事態も起きた。ロシアやトルコ、中国の米国債保有高が大きく減少したのはちょうどこの時期にあたることから、米国と対立関係にある国の間で、米国による金融制裁(ドル取引禁止)に対する警戒感が高まり、制裁時の影響を緩和するために外貨準備のドルを手放す動きが強まったと考えられる。つまり、米国による制裁の反作用でドル離れが起きたということだ。

現時点ではドル離れの動きは一部に留まるが、「極力ドルを持たず、使用も避ける」という動きが今後も広がれば、ドル基軸通貨体制に穴が空くことになりかねない。

4 2015年1月に設立されたロシアを中心とする地域経済同盟。現加盟国はロシア、カザフスタン、ベラルーシ、アルメニア、キルギスの5カ国。

5 また、IMFの外貨準備の通貨構成データは、各国の任意の報告によるものであり、国別のデータは非開示であるうえ、完全な連続性は保たれていない点に留意が必要になる。現在は149カ国がデータを報告しており、文中記載の4カ国のデータも含まれているが、中国は2015年前後から報告を開始したと推測される(この時期に「未判明分」とされる金額が段階的に大きく減少している)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}