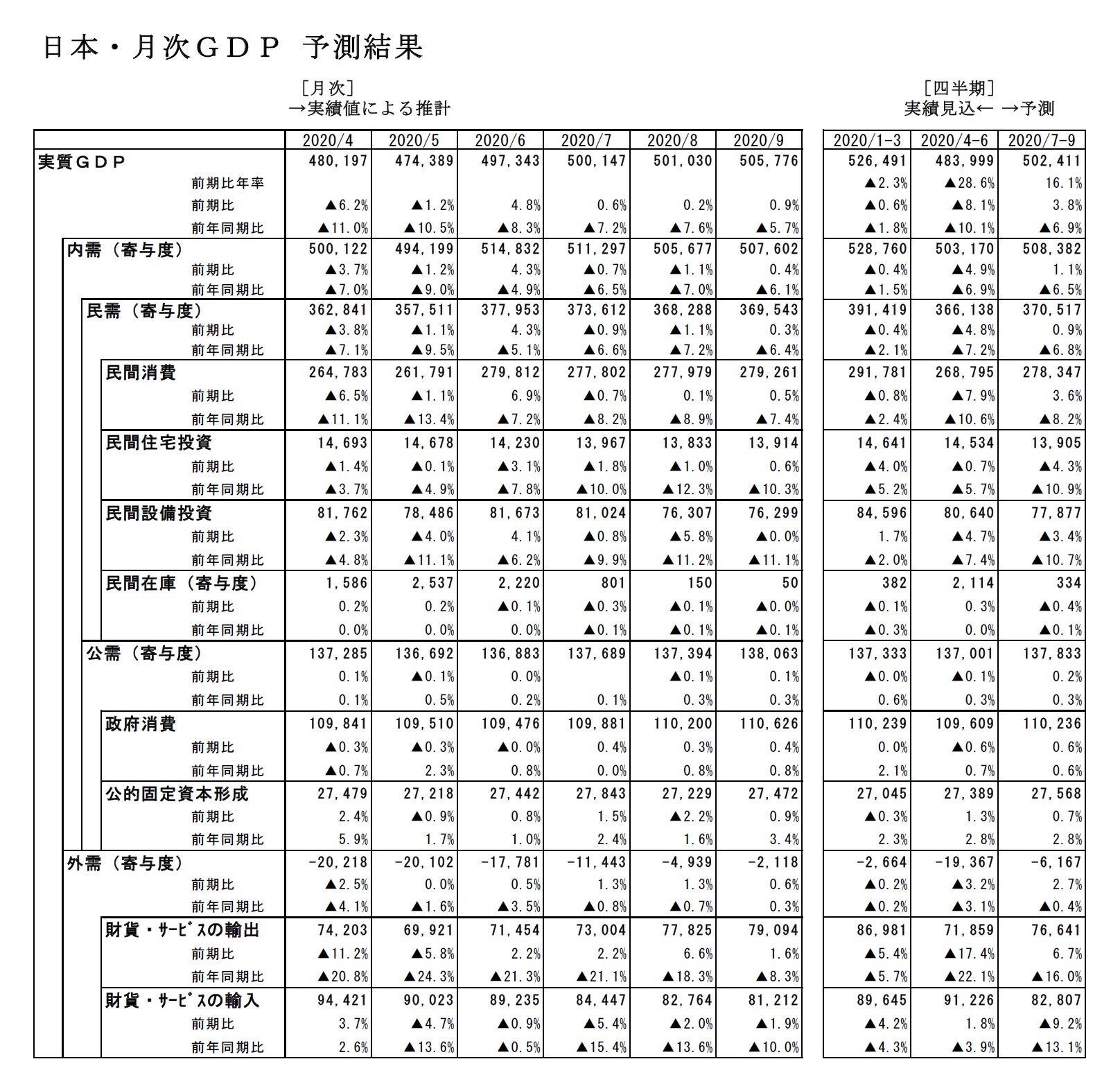

2020年7-9月期の実質GDPは、前期比3.8%(前期比年率16.1%)と4四半期ぶりのプラス成長になったと推計される

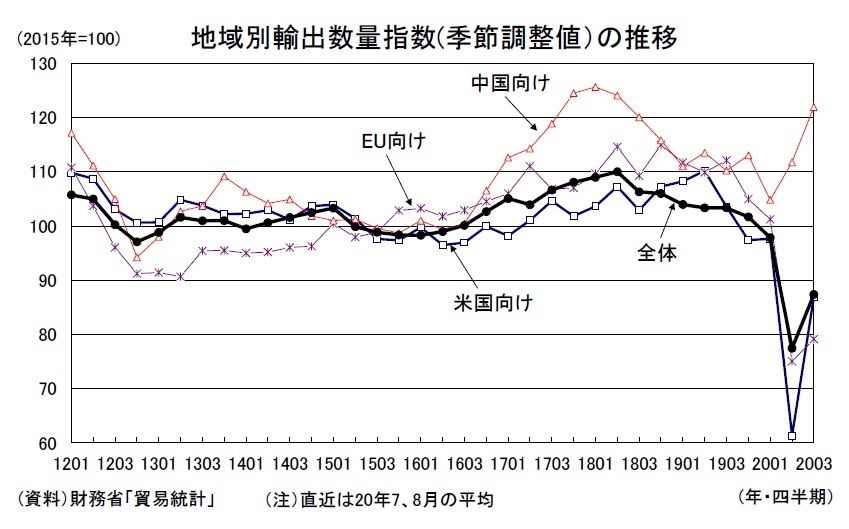

1。緊急事態宣言の解除を受けて、民間消費が前期比3.6%の増加となったことに加え、世界的な経済活動の再開に伴い輸出が前期比6.7%の高い伸びとなる一方、輸入が前期比▲9.2%の大幅減少となったことから、外需寄与度が前期比2.7%(前期比年率11.4%)と成長率を大きく押し上げた。7-9月期の実質GDPは、1980年以降のGDP統計(簡易遡及系列を含む)では最大のプラス成長となったとみられる。

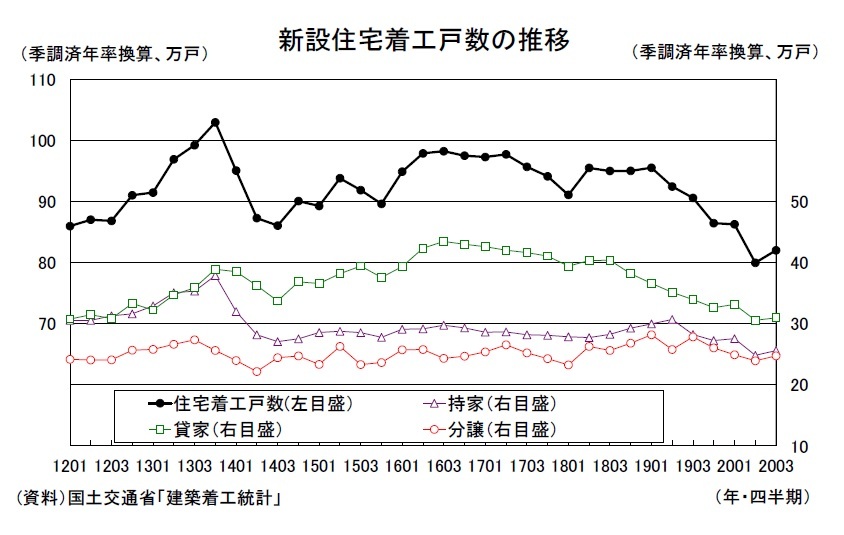

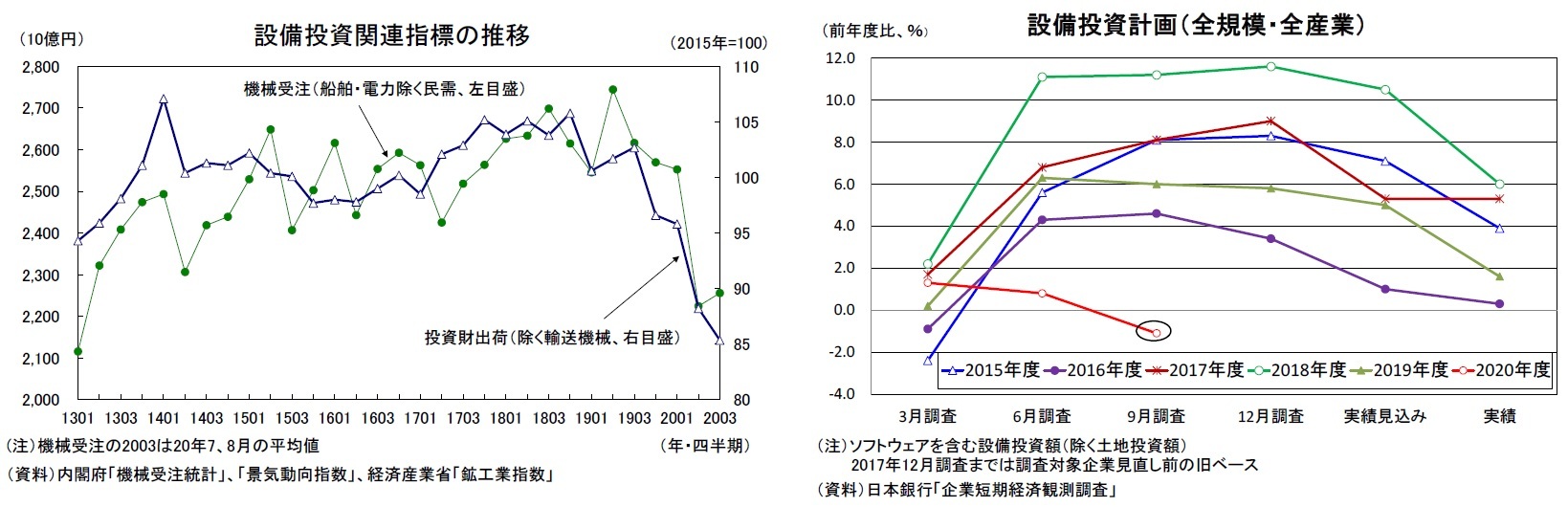

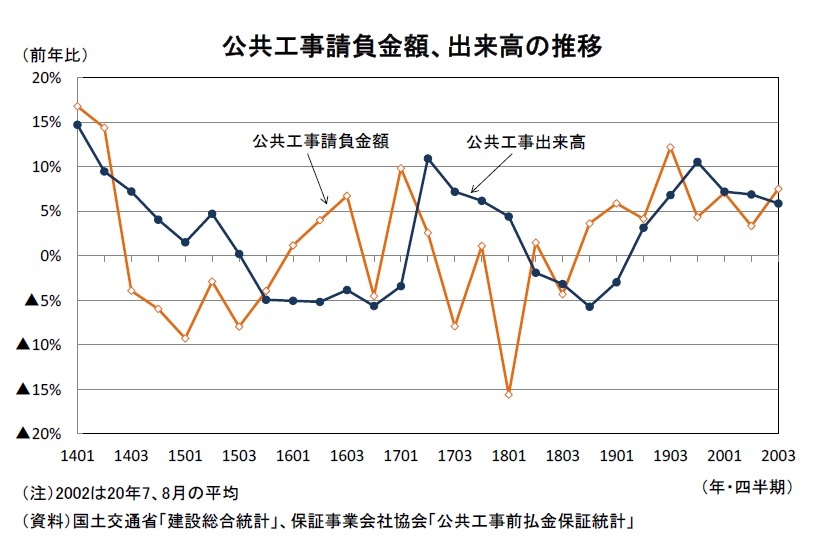

一方、企業収益の急速な悪化や先行き不透明感の高まりを背景に設備投資は前期比▲3.4%と2四半期連続の減少となったほか、緊急事態宣言下で着工戸数が落ち込んだことを反映し、住宅投資は前期比▲4.3%と4四半期連続で減少した。

実質GDP成長率への寄与度(前期比)は、国内需要が1.1%(うち民需0.9%、公需0.2%)、外需が2.7%と予測する。

名目GDPは前期比4.0%(前期比年率17.1%)と4四半期ぶりの増加となり、実質の伸びを上回るだろう。GDPデフレーターは前期比0.2%(4-6月期:同0.3%)、前年比1.0%(4-6月期:同1.3%)と予測する。

なお、11/16に内閣府から2020年7-9月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2019年4-6月期の実質GDP成長率は外需の下方修正を主因として、前期比年率▲28.1%から同▲28.6%へ下方修正されると予測している。

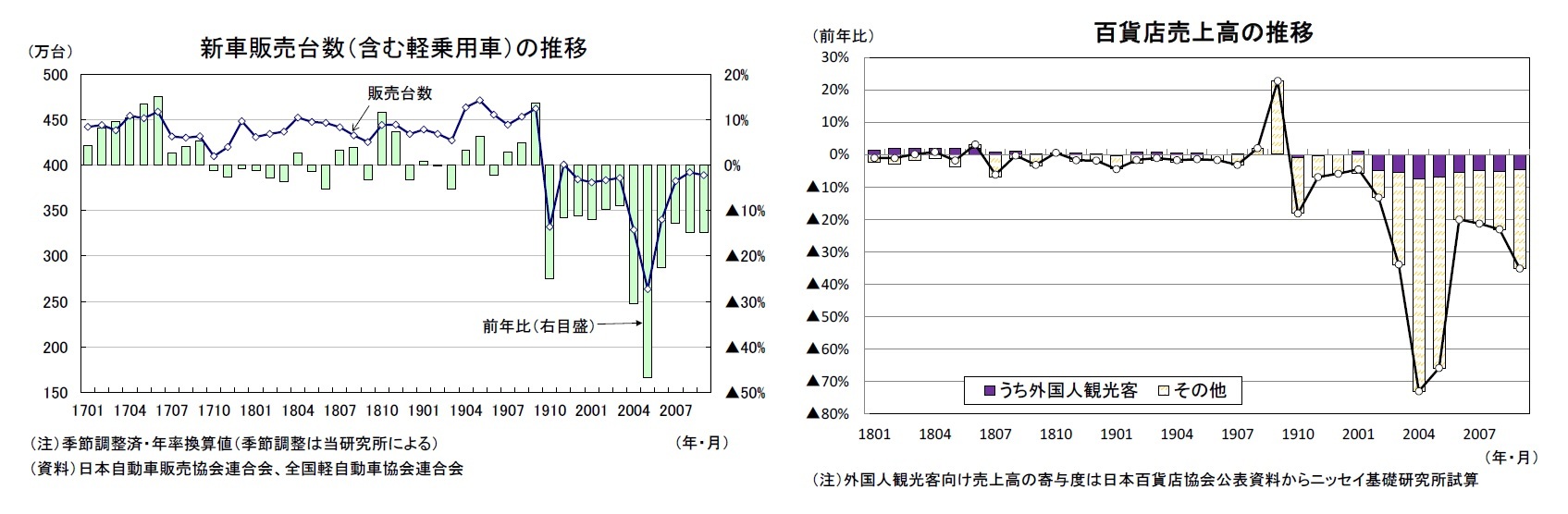

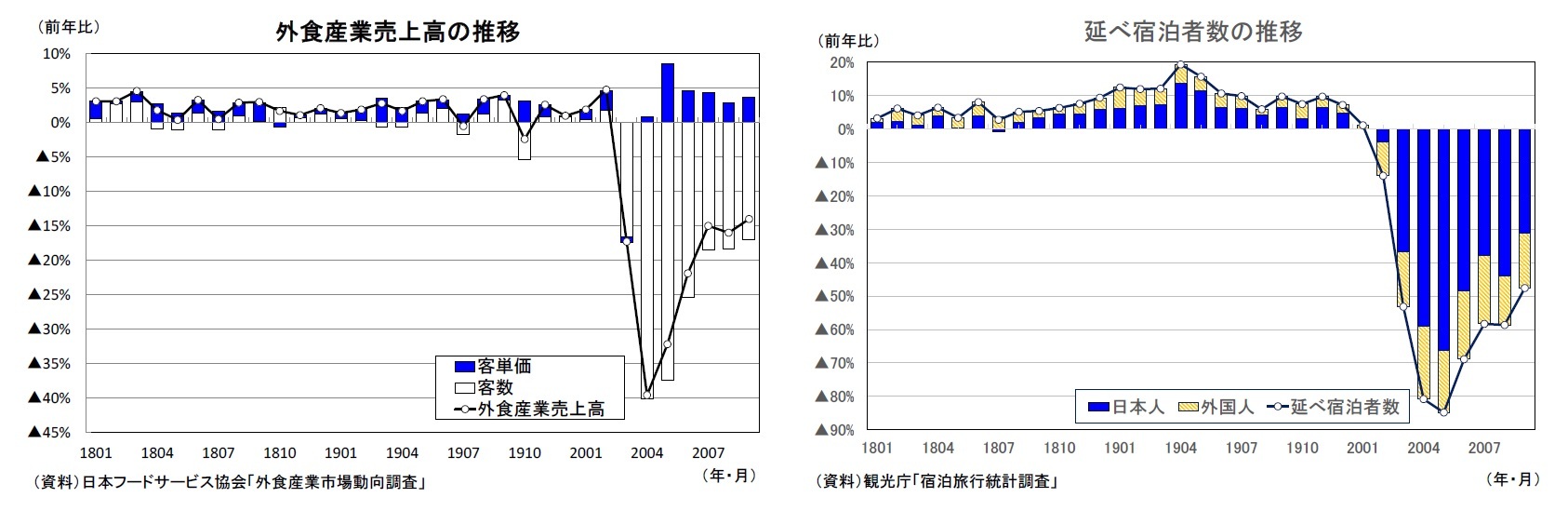

2020年7-9月期は内外の経済活動の再開を受けて、大幅なプラス成長となったが、過去最大のマイナス成長となった4-6月期の落ち込みの4割強を取り戻したにすぎない。また、日本経済は新型コロナウイルス感染症の影響が顕在化する前に、消費税率引き上げの影響で落ち込んでいた。直近のピークである2019年7-9月期と比較すると、2020年7-9月期の実質GDPは▲6.8%、民間消費は▲8.0%低い水準にとどまるとみられる。経済活動の正常化に向けた足取りは重い。

景気は2020年5月を底として持ち直しているが、外食、宿泊、娯楽などの対面型サービス消費が引き続き低水準にとどまっていること、ペントアップ需要や特別定額給付金による効果が一巡しつつあることから、消費の回復ペースは鈍化している。また、欧米で新型コロナウイルス陽性者数の増加を受けて再び経済活動を制限する動きが広がっており、このことが輸出の下押し要因となる可能性が高い。

経済正常化に向けた動きが継続することから、10-12月期も高めの成長となるものの、7-9月期の経済成長を牽引した民間消費、輸出の伸びが鈍化することから、7-9月期から大きく減速する可能性が高い。現時点では、前期比年率6%程度のプラス成長を予想している。

1 10/30までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

●主な需要項目の動向

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}