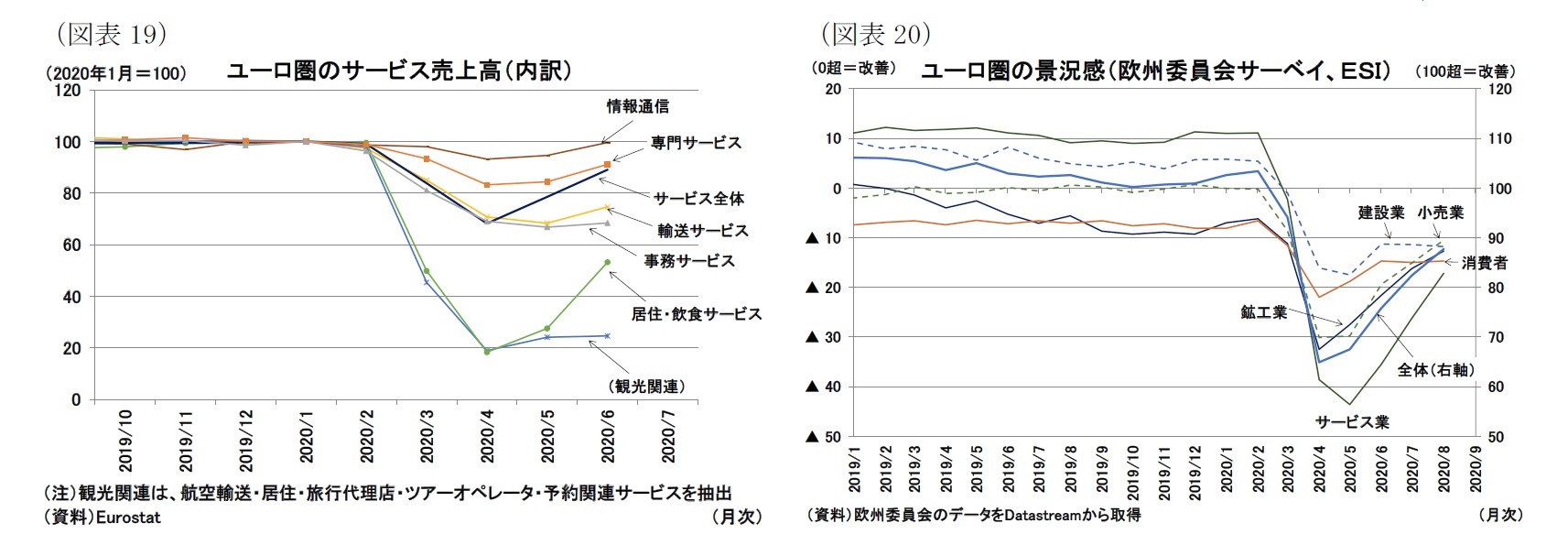

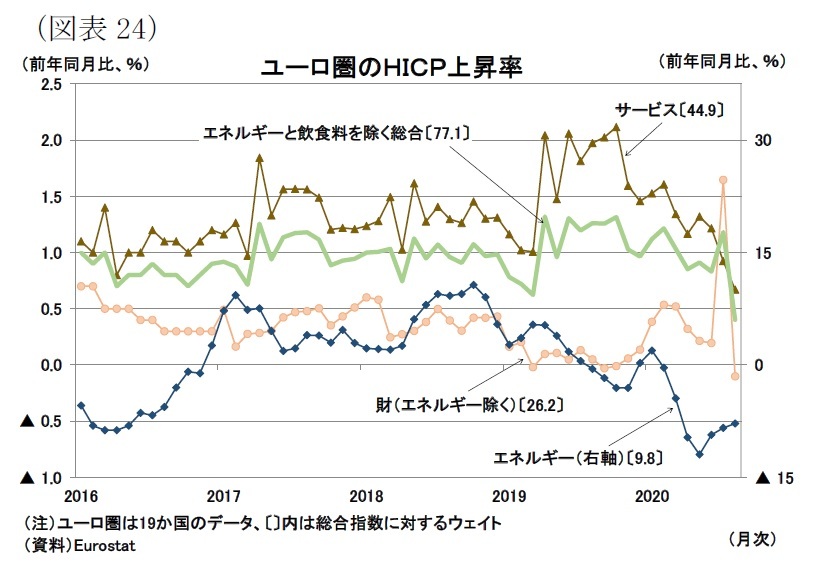

景況感に目を向けると、欧州委員会が実施している景況感調査(ESI:経済センチメント指数)は、最悪期よりは上向いているものの、「改善」と「悪化」の境目を下回る状況が続き、コロナ禍前の水準には回復していない(図表20)。ユーロ圏各国では、雇用維持政策の延長等を実施

12しており、失業者の急増や所得の急減を防いでいるものの、先行きの雇用不安・所得低下懸念は残っている。

企業活動も同様で、一時的に倒産を避けられている企業でも、感染予防行動が一定期間持続すれば中長期的には経営悪化、倒産として顕在化するだろう。域外環境を見ても、中国を除けば経済の回復状況では似ており、新興国では感染拡大を抑えることができていない国も多いことから、海外環境も回復のけん引役とはなり得ない。

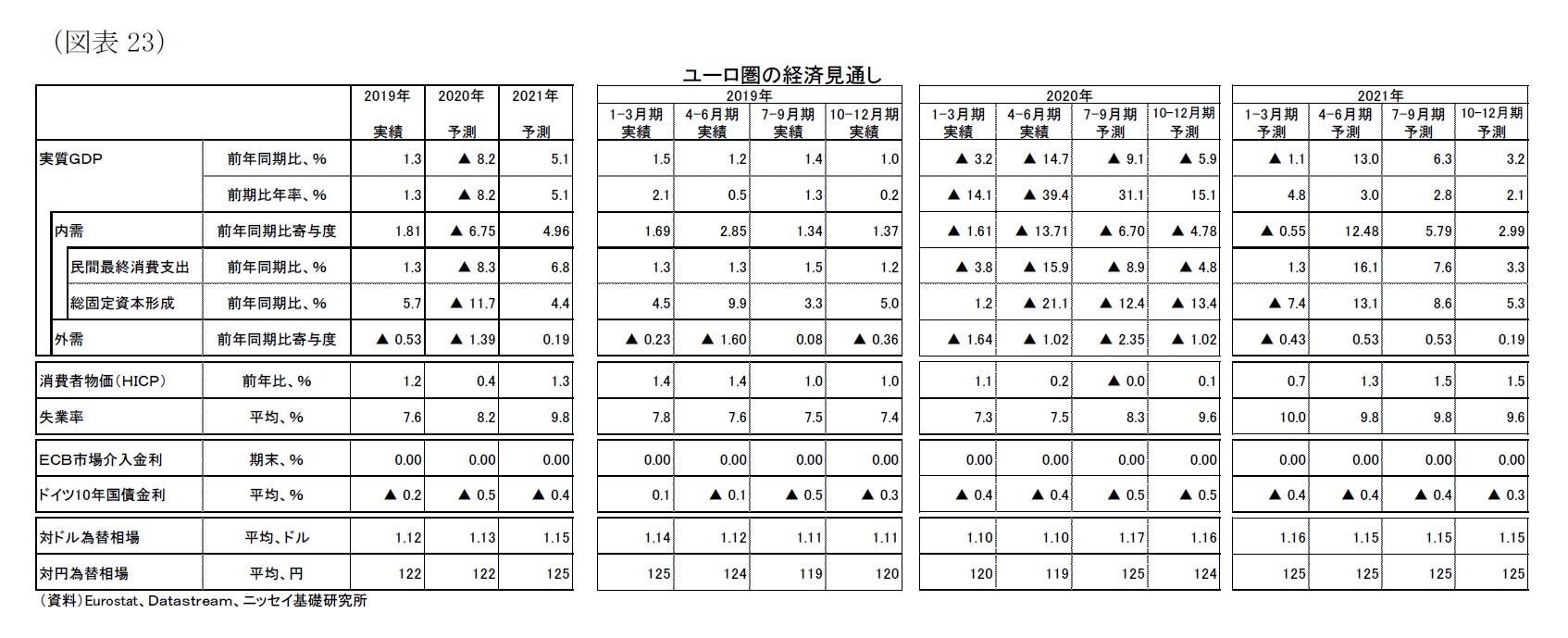

こうした状況に鑑みて、本稿では、新型コロナウイルスは収束することが難しく、感染者は一定発生するものの、第1波の4月に講じてきた厳しい封じ込め政策が再度実施されることはないと想定する。しかし、医療崩壊リスクの高まりなどが生じれば、経済活動を停止して感染を防止するという手段を再度実施せざるを得ないため、こうしたリスクが顕在化すれば、回復は腰折れする可能性もある。一方、ワクチンや治療薬の開発がすすみ、新型コロナウイルス感染への脅威自体が薄れるという楽観シナリオも考えられるが、ダウンサイドリスクの方が大きい状況と思われる。いずれにせよ新型コロナウイルスに関しては、重症化・後遺症のリスクを含めて、不明な点も多く不確実性は引き続き高い状況にある。

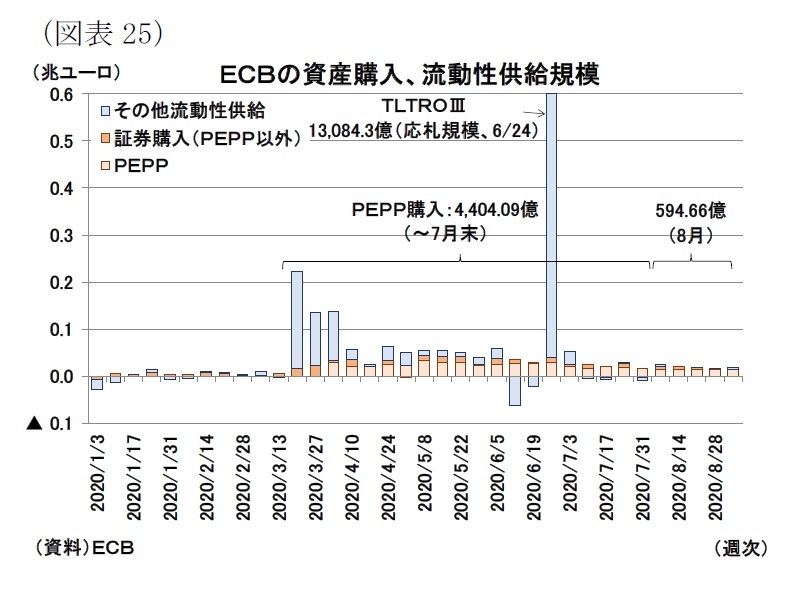

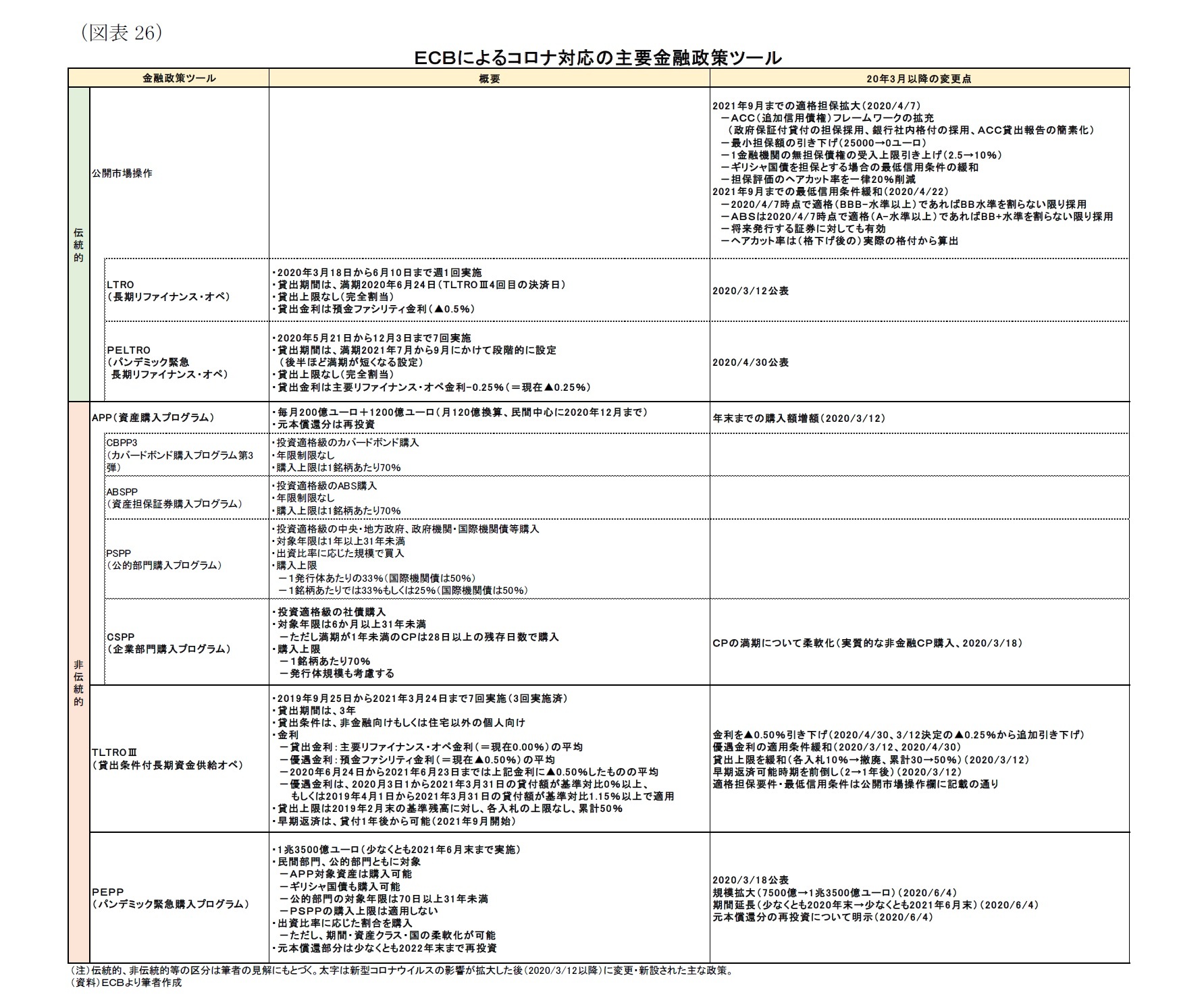

またダウンサイドリスクについては、前章で言及した財政政策の息切れ・転換にも注意したい。現在は、雇用支援策および倒産回避策により、失業者や倒産の急増を免れているものの、コロナ禍からの「一時的な救済措置」という意味合いが強い。財政の観点からも、これからも収益・雇用を生む見込みのない企業に対する支援を長期にわたって続けることは難しい。今後は経済活動の回復に合わせる形で、新しい雇用の創出やデジタル・グリーン投資支援などの「復興・成長戦略」に移行していく必要がある。

政策としては現在の「一時的な救済措置」から「今後の復興戦略」に円滑に移行することが重要だが、「一時的な救済措置」の停止が早すぎれば景気が腰折れする可能性があり、また遅すぎれば債務負担の増加やいわゆるゾンビ企業の増加を助長し、潜在成長率の低下を引き起こす可能性もある。タイミングを見極め、政策を微調整しつつ転換を行うことは容易ではないと思われる。

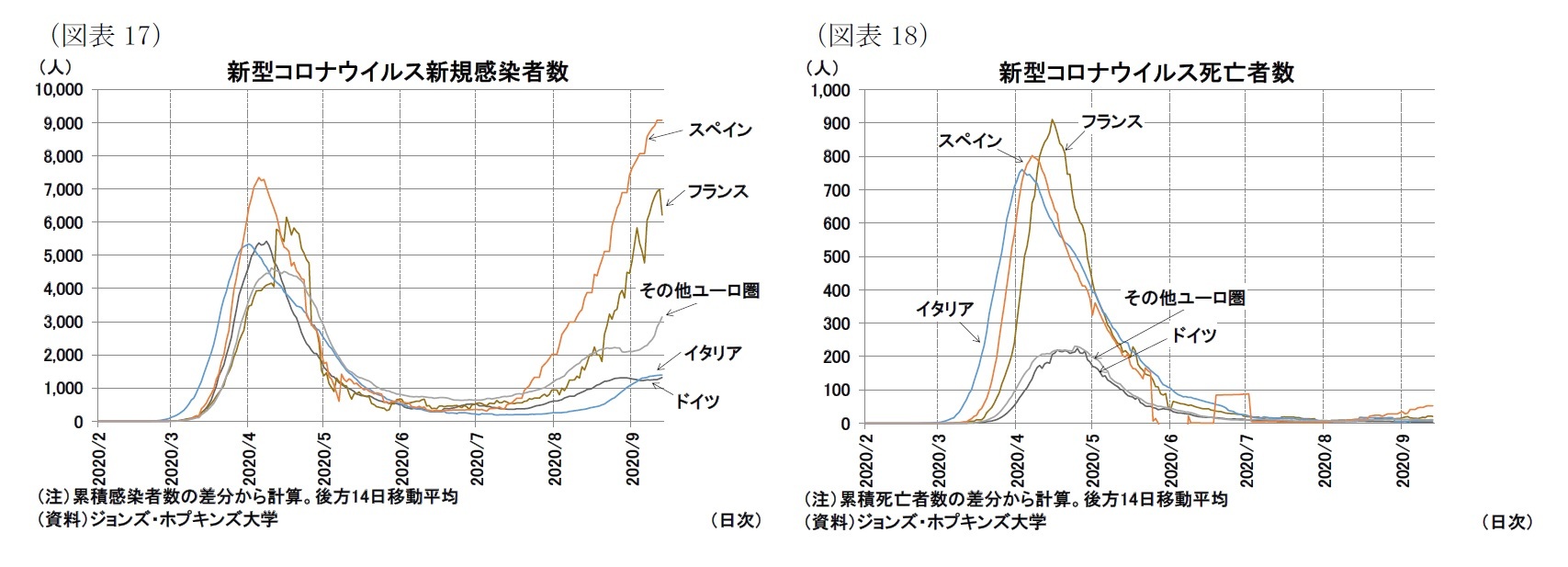

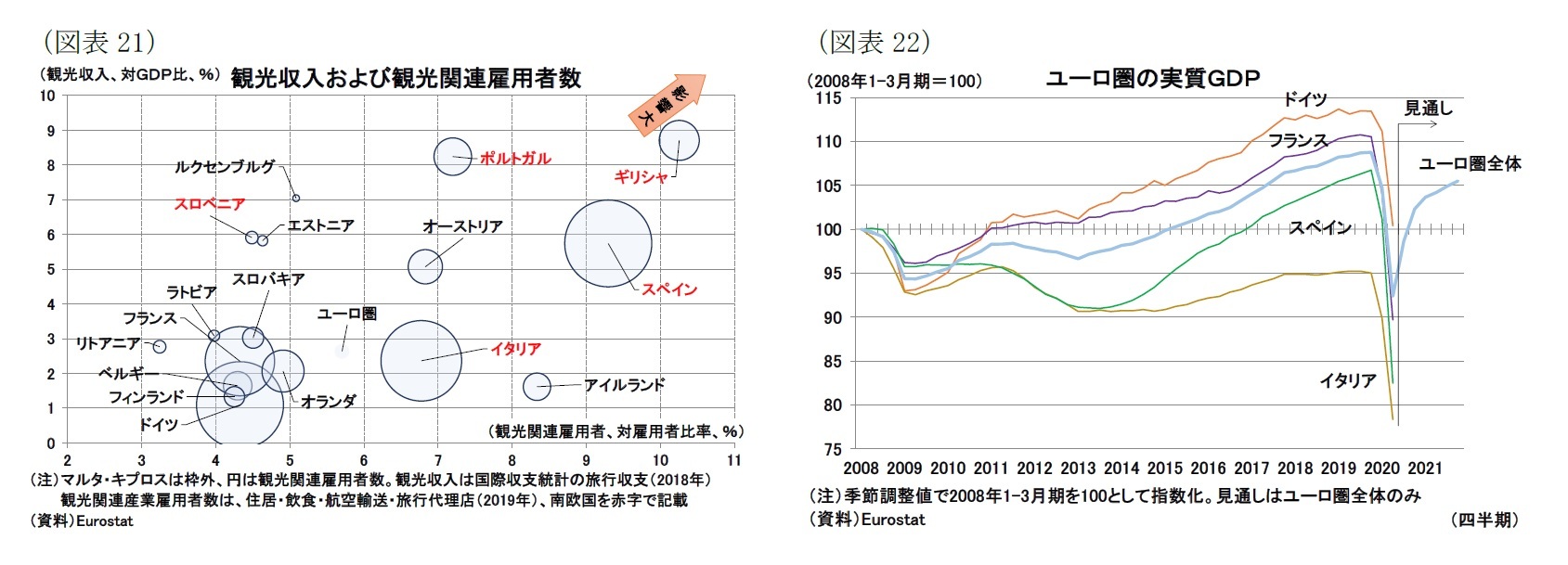

さらに、欧州の場合、国による復興ペース格差も先行きの不確実性のひとつである。観光関連産業など対面サービス産業のシェアが大きい南欧諸国(図表21)は、復興ペースが遅くなること想定されるが、加えて足もとでは、スペインでの感染拡大が目立ち、イタリアでも限定的ながら行動制限が課されている。こうした感染状況の違いと、それにより講じられる封じ込め政策の差によって域内の復興格差が助長される可能性がある(図表22)。

復興基金はこうした格差に配慮できる仕組みを導入しているものの

13、想定以上に格差が拡大した場合に、域内全体で復興できるよう改めて協力・支援を検討することが域内全体の経済回復という点からは望ましい。例えば単一通貨圏であるユーロ圏では、共通の中央銀行による金融政策を実施していることから、域内格差は金融政策の伝播を阻害する恐れがある。景気回復の遅い国に合わせた(緩和的な)政策は、景気回復の早い国におけるバブルを助長しかねず、景気回復の早い国に合わせた(緊縮的な)政策は、景気回復の遅い国の成長を阻害しかねない。域内格差が生まれないよう域内で協調することが重要だが、倹約4か国をはじめ、特定の国を支援することに対しては反発が起きる可能性もある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}