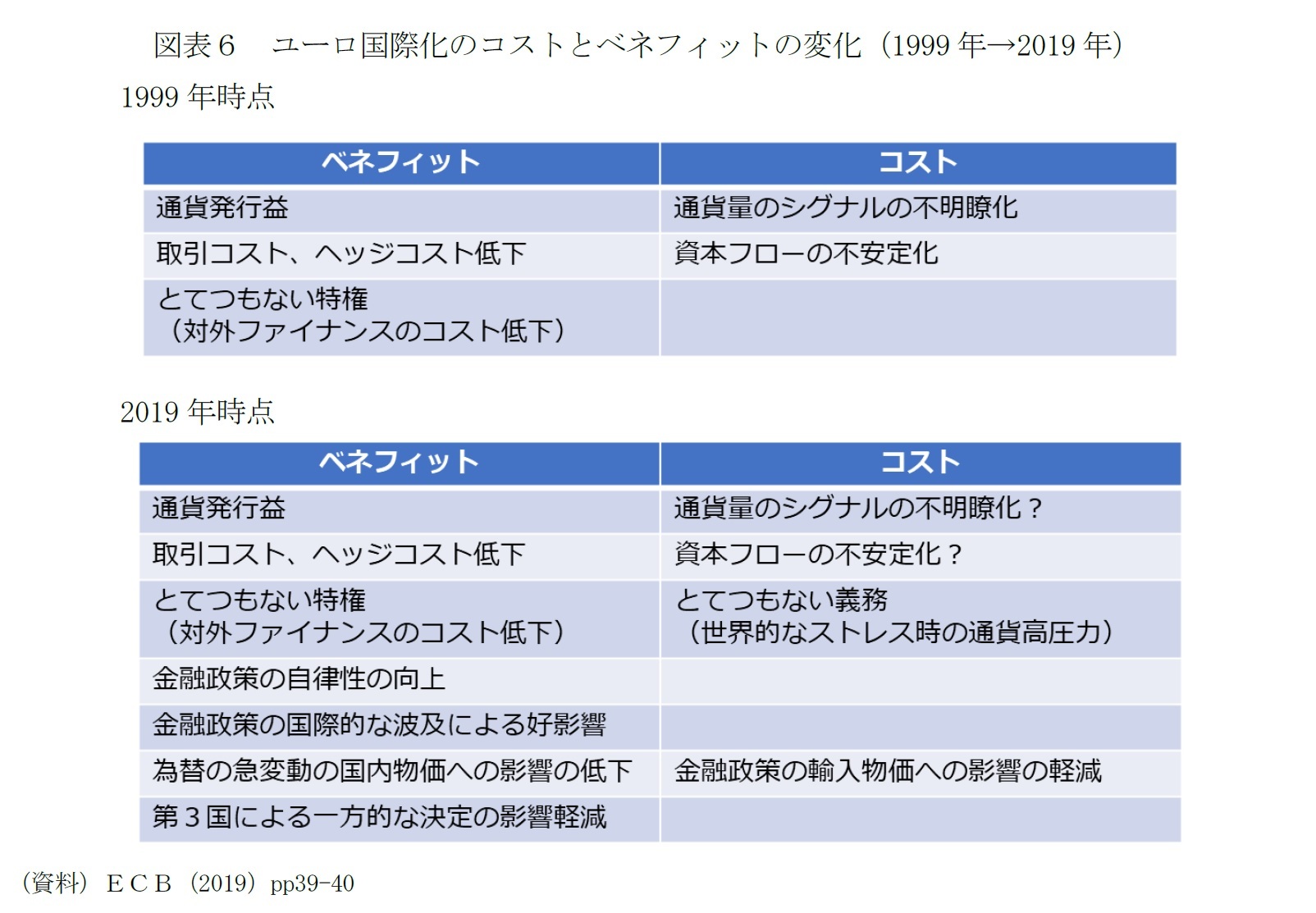

1|コストとベネフィットへの影響

コロナ危機は、ユーロ国際化推進の方針を後押しすることになるだろう。

ECBの2020年版のユーロの国際化報告書のラガルド総裁による初の序文では、2019年版に続いて、ユーロの国際的な役割の向上を支えるのはEMUの完成とした上で、コロナ禍で「ユーロの世界的な魅力を高めるために最も重要な(健全な経済)政策と(EMU完成のための)改革努力の緊急性が高まっている」こと、ECBが、コロナ危機対応として、「ユーロ圏及び世界的に起こり得る市場の機能不全及びユーロ流動性のニーズに対応する緊急かつ例外的な措置を講じたことが、ユーロの世界的な魅力を守るのに役立つはず」と明記し、国際化への意欲を示した。

新型コロナウィルスがパンデミックの様相を呈し始めた今年3月、市場の緊張が高まった場面では、急激なドル高が進み、FRBは、ドル調達難に直面した外銀や企業のため、ECBや日銀も含む14の中央銀行を経由して、ドル資金を供給し「とてつもない義務」を果たした。

足もとではコロナ禍による世界経済の先行き不透明感は強いものの、米国を筆頭とする大規模な財政出動とそれを支える大胆な金融政策によって金融システムの緊張は緩和している。

しかし、裏返せば、先行きは、米国の財政政策やそれに対応したFRBの金融政策に対する期待の変化で、世界の金融システムが再び緊張を帯びる危うさがある。ユーロ圏の金融システムは、14年11月のECBへの銀行監督一元化を前に、ECBが直接監督下におく大手行を対象に各国の銀行監督当局と連携して統一基準による「資産査定」と「ストレステスト」を実施した。銀行の不良債権処理と自己資本比率の引き上げが進み、今年3月の市場の緊張の高まりにも耐えることができた。しかし、今後、政策支援で第一波を辛うじて持ちこたえた企業の倒産が相次ぐ事態になれば、公的保証で影響が緩和されたとしても、与信費用(貸倒引当金や貸出償却などの不良債権処理費用)の増加は避けられない。ユーロ圏の銀行のバランス・シートの健全化は進んだが、長期にわたる超低金利で収益力は低いままだ。先行き、再び金融システムの不安が再び高まる場面となっても、ショックを吸収し続けられるか不安が残る。

金融政策外の第3国の一方的な決定による不利益のリスクも高まっている。コロナ危機で米中対立は一段と先鋭化している。米国は、香港の自治侵害に対して林鄭月娥行政長官らの米国内の資産凍結や「香港自治法」の成立などに動き、米中の対立は、関税、技術を巡る段階から、金融を含む段階に広がりつつある。金融制裁はドルの圧倒的な優位性を利用するものであるだけに効果も大きいが、中国のような大国、国際的にも大規模な銀行などが対象となった場合は、中国による報復措置のリスクも含めて、副作用も大きくなる

5。米国政府が、中国の4大銀行を、米連邦準備制度が運営する即時グロス決済資金移動システム(Fedwire)、民間の大口資金移動向けのクリアリングハウス銀行間決済システム(CHIPS)、国際銀行間通信協会(SWIFT)を通じた米ドルの決済システムから締め出すなど、国際金融危機に発展しかねないような対応は採らないと期待されている。しかし、金融制裁は、米国政府の判断で一方的に発動することができ、欧州も含めて第3国・地域にできることは限られている。

5「米、もろ刃の金融制裁乱発 トランプ政権、オバマ時代から倍増」日本経済新聞20年8月21日朝刊参照。「The Nuclear option」The Economist, August 15thでは、米国が巨額のドル建ての資産負債を持つ中国4大銀行を金融政策の対象とした場合、金融市場の衝撃が広がり、香港のドルを裏付けとするカレンシーボード制度や、台湾ドル、韓国ウォンなどが影響を受ける可能性を指摘している。中国の報復措置として、西側銀行や企業による中国市場へのアクセスやインフラ・プロジェクトへの制限、米国債の売却などをオプションとして挙げている。

{kind=link}