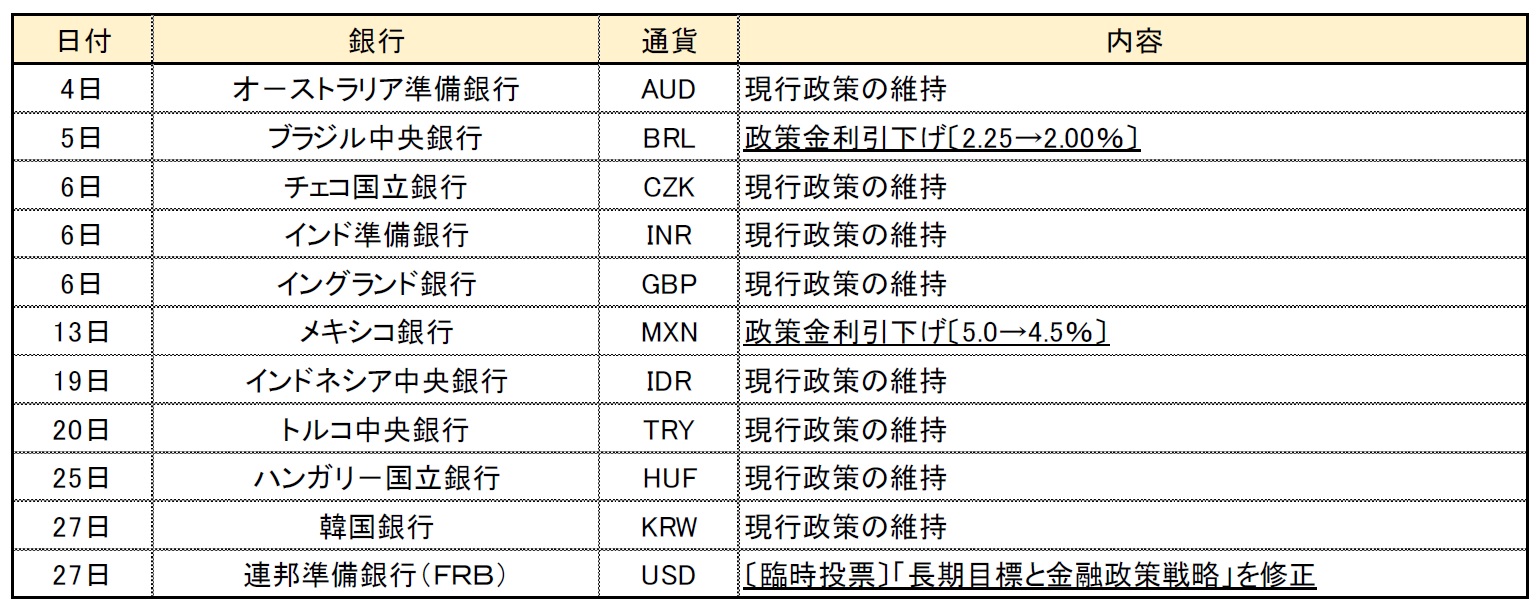

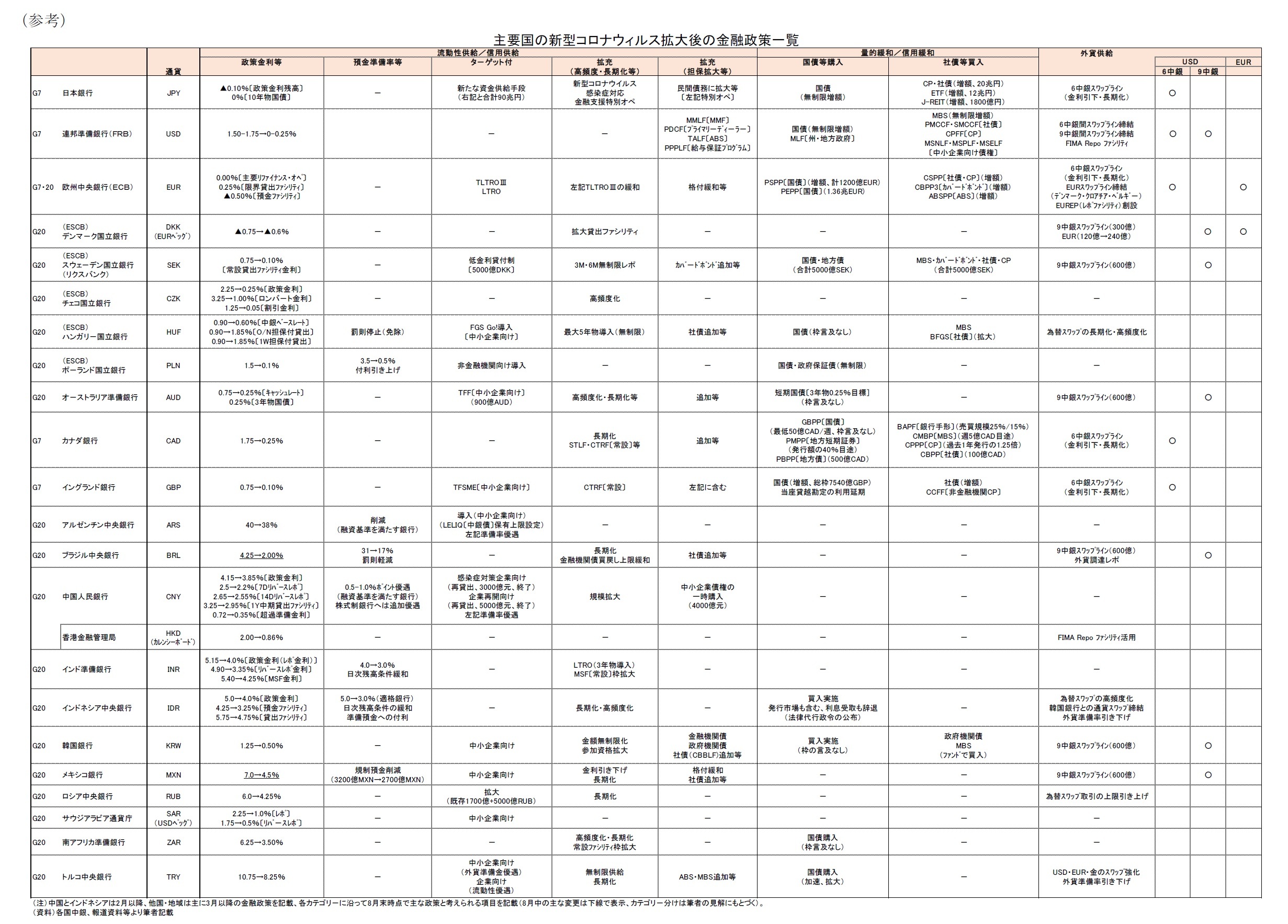

8月の各国の金融政策は、先進国ではFRBが「長期目標と金融政策戦略」の修正に合意したことを発表した。定例のFOMCとは別に、ジャクソンホールで開かれるパウエル議長の講演に合わせる形で修正された。修正内容については、(1)「物価と雇用の二大責務の記載順を従来の物価→雇用から雇用→物価とし

2、より雇用を重視する形へ変更」、(2)「FF金利の下限制約について触れ、目標達成にあらゆる手段を講じる用意がある旨を記載」、(3)「物価目標について平均2%達成を目指す

3と記載」、(4)「雇用最大化と物価安定は、安定した金融システムに依存するとして、金融システムリスクについて記載」であった。FOMCとは別に臨時で合意されたことはサプライズであったが、内容については予想通りだったと言える。

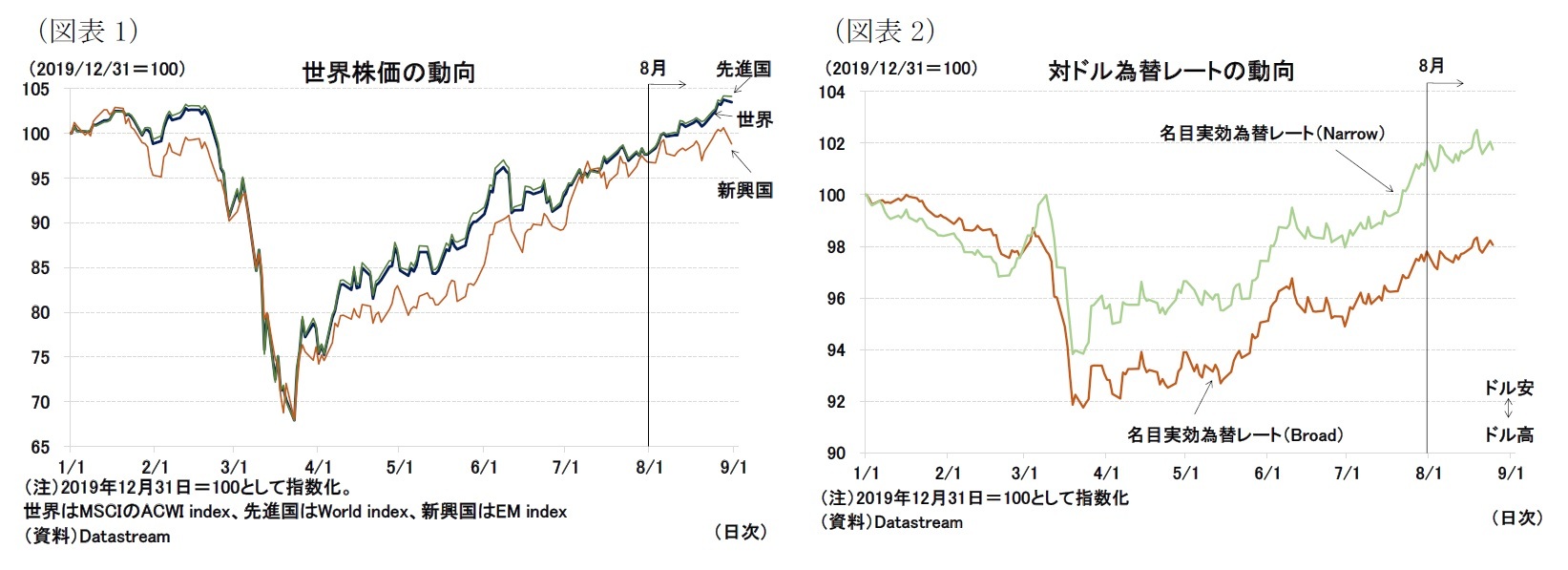

米国ではコロナ禍前には、失業率が歴史的低水準にあり雇用最大化は概ね達成されていたと評価できるだろう。一方でインフレ率は2%に届きにくい状況が続いていた。FRBは良好な雇用環境においてもインフレ率が高まらない環境では拙速に利上げをしないと表明した形になる。過度な緩和姿勢はバブル懸念となるが、低インフレが定着する前に緩和姿勢を強め、安定した物価を達成・維持する方が、結局は日本のように低インフレが定着し、デフレが懸念されることで金融政策の限界や低成長をもたらすことよりも好ましいと判断したとも言える。

一方で、平均2%の考え方(超過を許容する幅や期間)、雇用最大化が達成される前にインフレ率が大きく上昇した場合の考え方など、特に、緩和の出口に関する細かい方針は不透明である。現在はコロナ禍からの回復途中にあり、金融政策の出口までは遠いが、いずれはこうした出口に向けた具体的な方針を明示する必要が出てくるだろう。

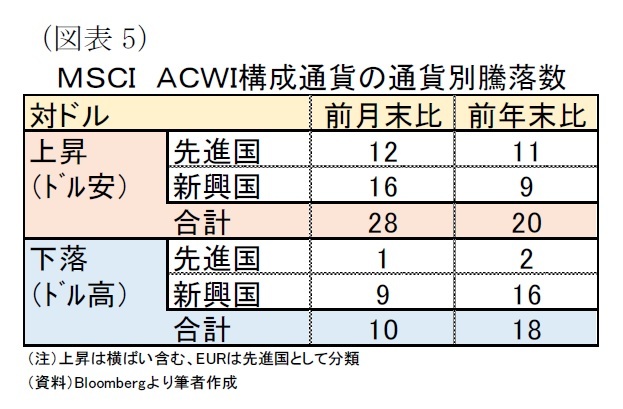

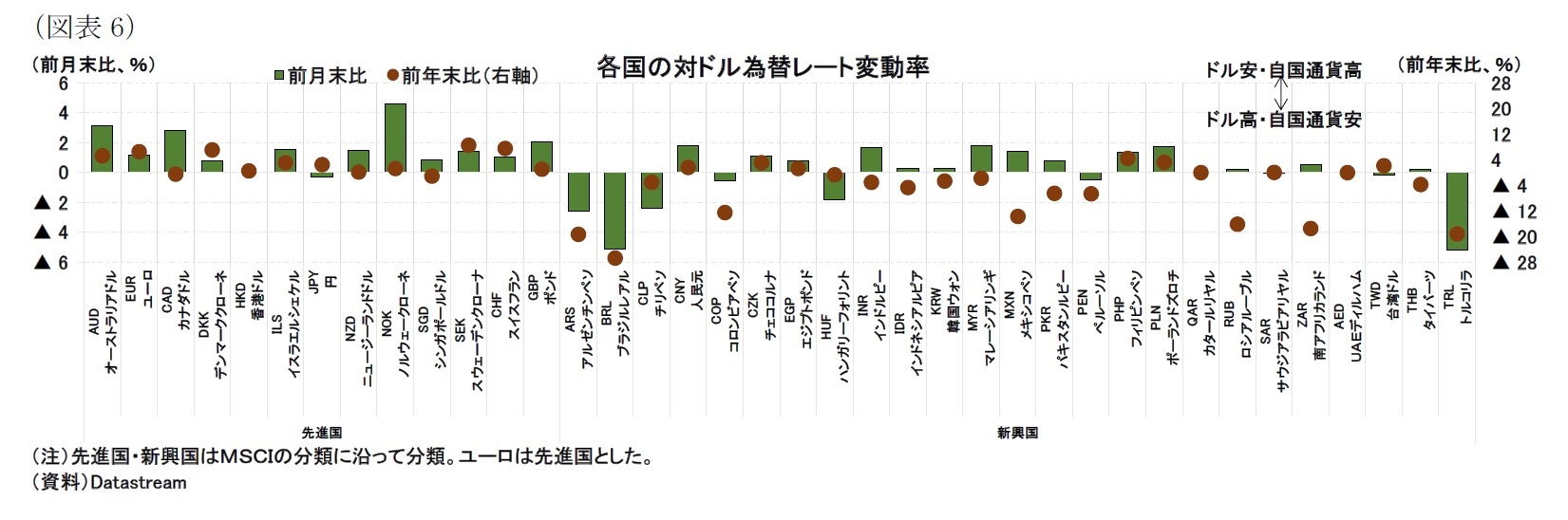

新興国は、ブラジルが政策金利を引き下げている。ブラジルでは政策金利を2%として消費者物価(7月:前年同月比+2.31%)を下回る、実質マイナス金利の水準まで引き下げた形になる。なお、大幅な実質マイナス金利となっているトルコ(7月消費者物価:前年同月比+11.76%、政策金利:8.25%)では通貨安が進んでいたために利上げ観測も見られたものの、政策金利は据え置かれ、(低金利を志向する)政権の意向に沿う形となった。一方で、トルコ中銀は8月から資金供給オペの供給量を調整する形(政策金利での資金調達オペ供給量を削減し、より金利の高いオペ供給を増やす形)で、実態的な資金調達コストの高め誘導をはじめている。

米国や欧州の先進各国が実質金利でマイナス1%前後(政策金利0%前後、インフレ率1%前後)の金融環境のため、ブラジルのような若干の実質マイナス金利は、他国と比較して著しく低い水準となっている訳ではないが、トルコほど大幅なマイナスになると資金流出リスクも大きくなる。また、通貨安がさらに輸入物価を上昇させるという悪循環になりかねない。トルコ中銀は資金調達コストの高め誘導をしているが、通貨下落圧力はくすぶりやすい状況といえる。

2 雇用の最大化については、広範囲かつ包括的目標(a broad-based and inclusive goal)と位置づけ、雇用の不足(shortfalls)を評価すると修正している。

3 インフレ率が2%を下回る期間が続いていれば、しばらくインフレ率が2%を上回るように誘導することも明記している。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}