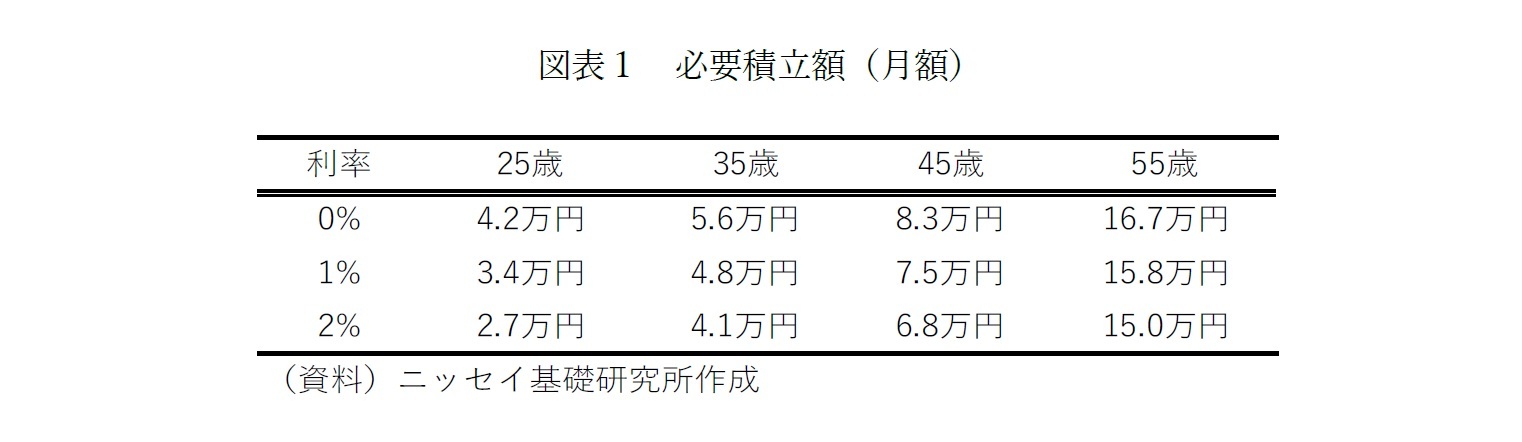

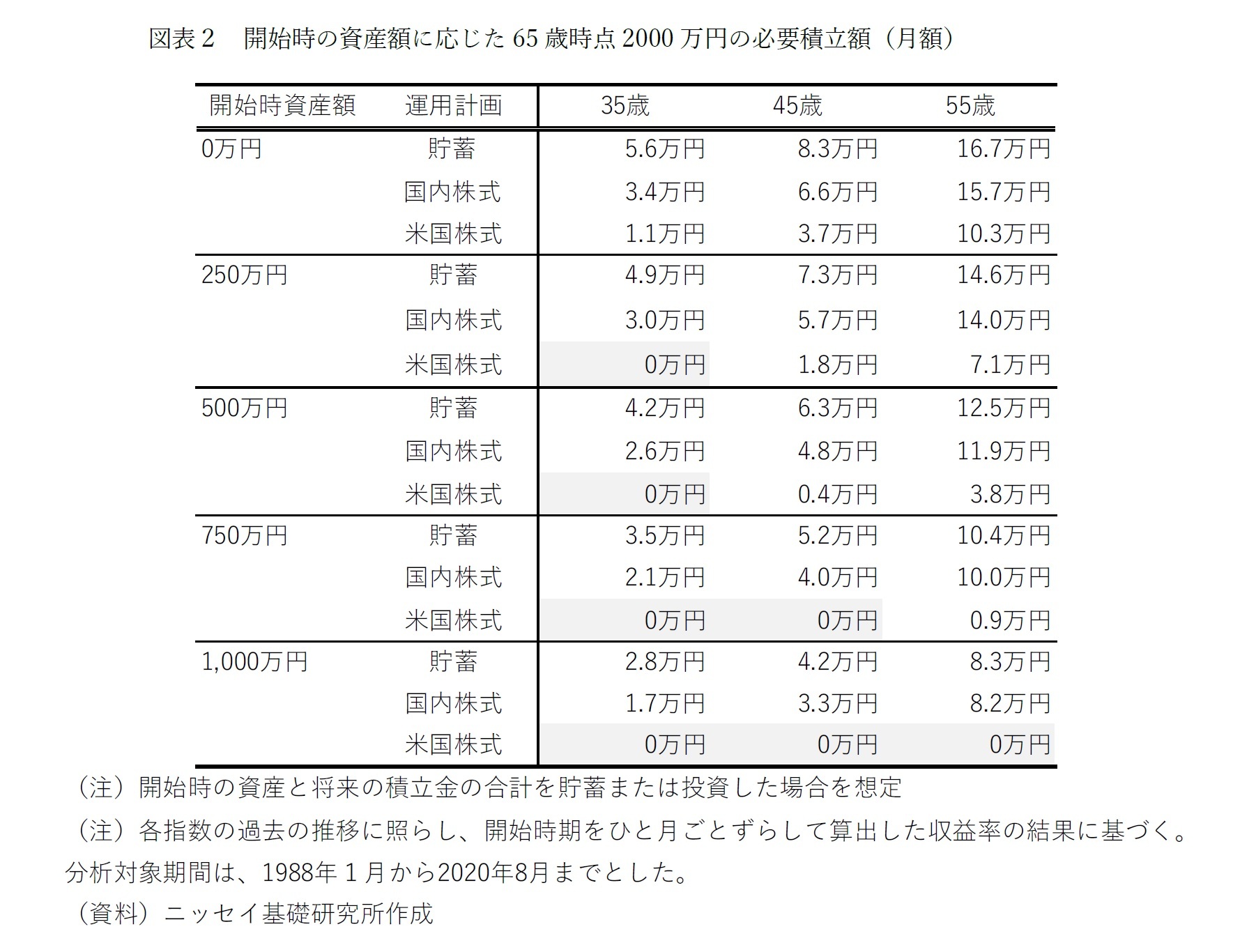

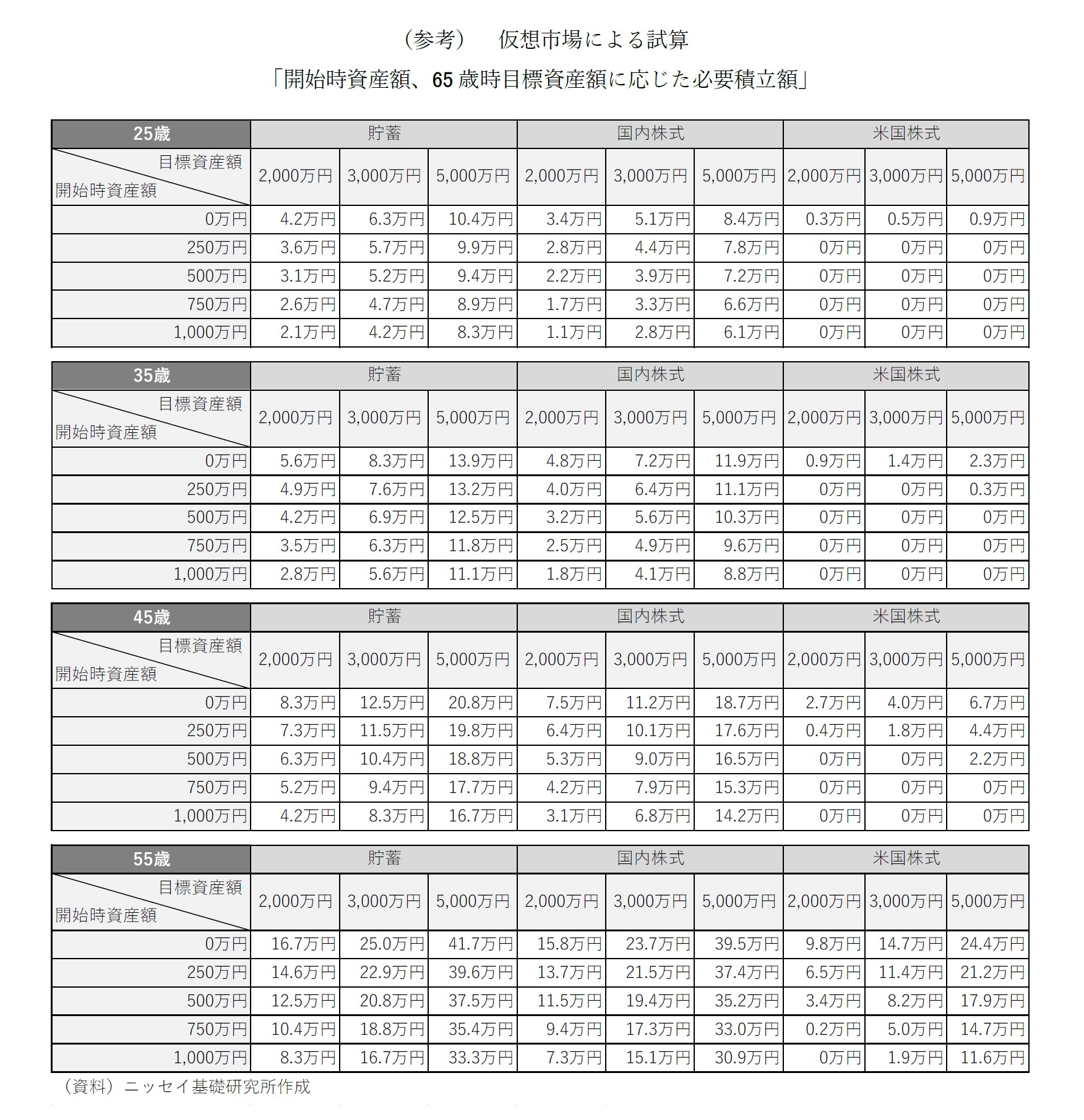

図表2の数値は、ご自身の現在保有している老後資金および将来の経済状況に照らして、老後の資金を計画的に準備できるかどうかの基準として活用いただきたい。例えば、積立開始時の資産が0円の35歳の場合、まず運用計画を決め、貯蓄なら5.6万円、国内株式なら3.4万円、米国株式なら1.1万円が必要積立額だと試算される。この金額が「継続的に」生活費とは別に捻出できるか考える必要がある。尚、図表2で、必要積立額が「0万円」と表示されているのは、開始時の資産をすべて対象資産で資産運用することで2000万円の達成が見込まれることを意味する。

今回の試算は、積立額の逓増、逓減は考慮しておらず、一定額を長期的に積立貯蓄あるいは投資することを前提としている。積立額の総額が図表から計算したものと同じであっても、期待される最終資産残高は2000万円とは異なる。特に、逓増型の積立を想定しているのであれば、投資期間が長いほど効率的な投資が期待できるとする長期分散効果が薄れてしまうため、期待通りの結果を得る可能性は低くなる。勿論、収入が増えて余裕が出た場合は、図表2で示されている必要積立額に加えて積立額を増やせば2000万円を達成する可能性はより高くなる。参考として、目標資産額を3000万円、5000万円とした場合の、年齢に応じた必要積立額(月額)も巻末に記載する。

開始時資産額、年齢が同じであれば、投資する場合の必要積立額は、貯蓄する場合と比べて少ない。また、国内株式と米国株式を比べると、米国株式のほうが必要積立額は少ない。35歳から米国株式に投資すれば、毎月の積立金がなくても開始時資産額250万円のみで、65歳時点に2000万円を達成することも期待できる。これは、分析期間中の月次リターン平均が、国内株式では年率2%であるのに対し、米国株式では年率10%であったことが影響している。

さらに、米国株式は、開始時の資産が大きいほど有利である。わかりやすいのは、開始時の資産額1000万円、55歳の場合、国内株式では貯蓄との差がほとんどない一方、米国株式では積立額0円、つまり開始時の資産額1000万円のみで10年後には2000万円に達することが期待される。この違いは、米国株式が元々中長期的にかなり高いリターンを出しているのに加え、低迷期が短かったことが関係している。米国株式では一括投資していた場合のリターンがマイナスになる割合が低いため、開始時の資産額が多いほうが有利に働いたと考えらえる。

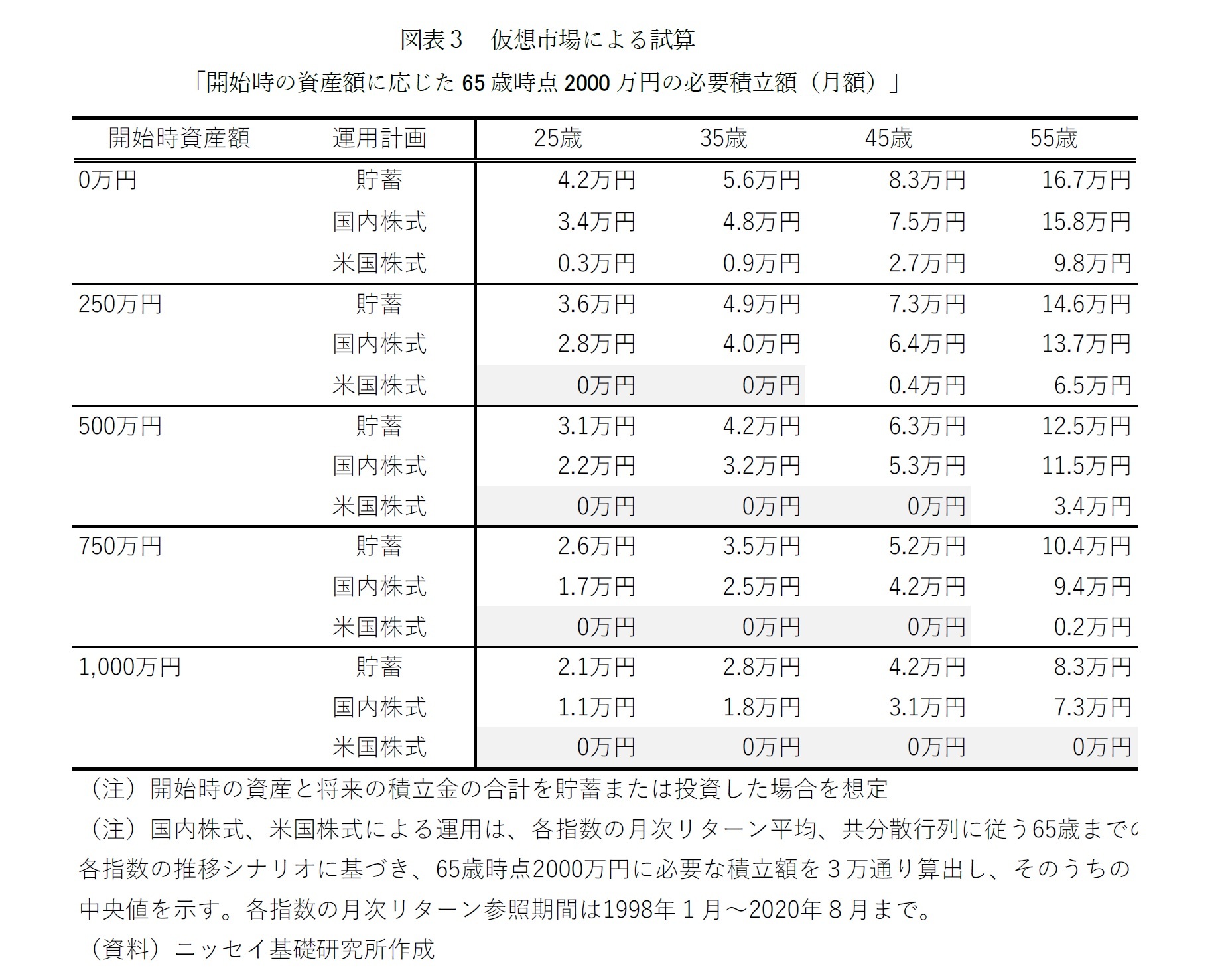

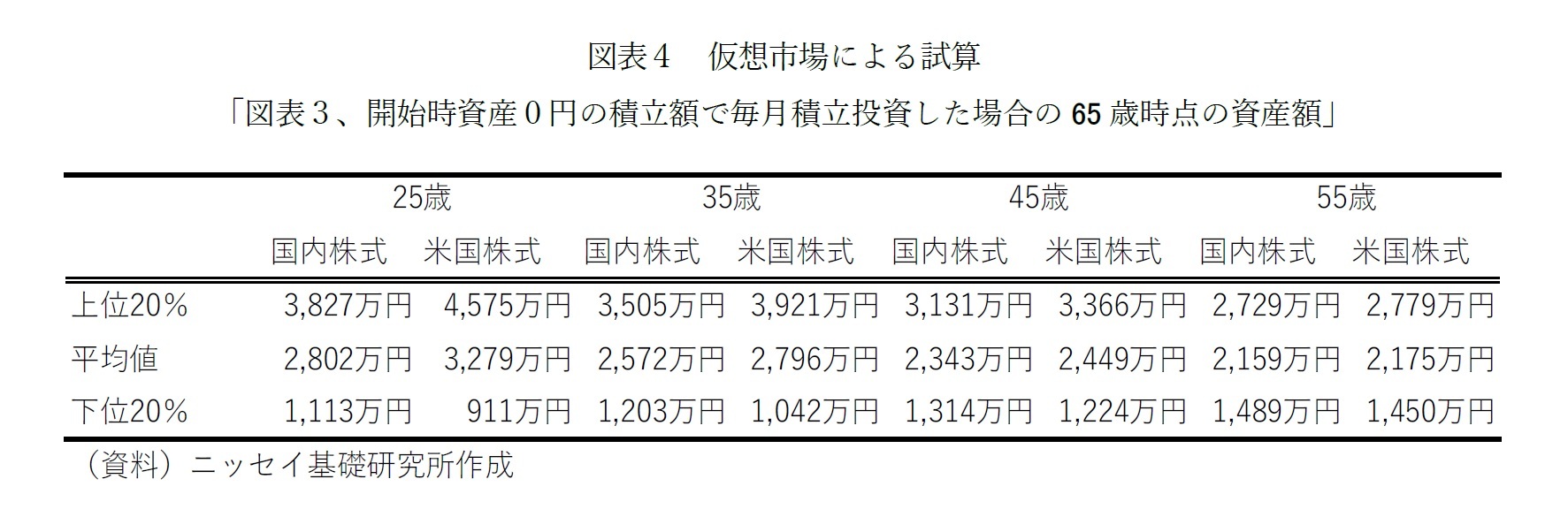

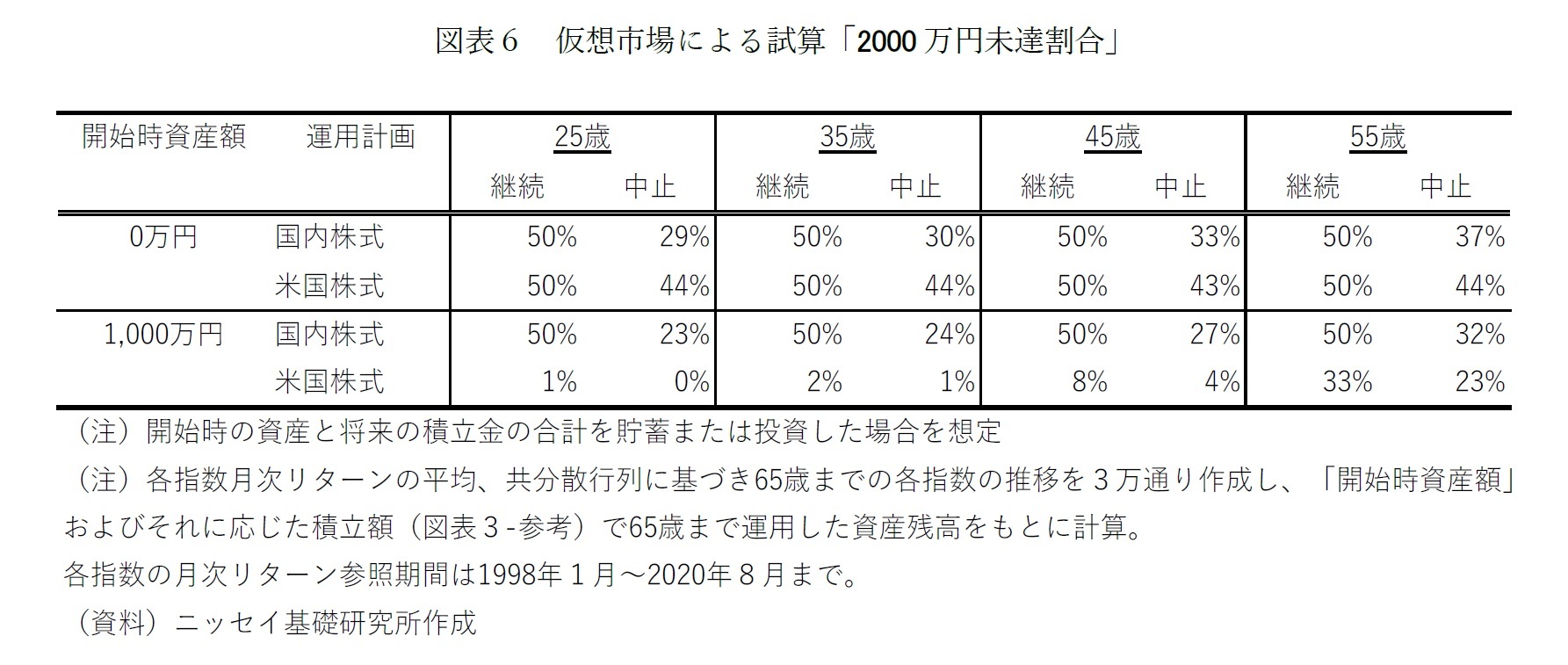

上記の過去実績を用いた試算とは別に、図表3では、仮想市場でシミュレーションした必要積立額を、開始年齢に25歳も加えて提示する。仮想市場には、各指数のおよそ32年間の月次リターン平均および共分散に従うような市場3万シナリオを用いた。過去実績による試算と同様、提示する数値はシナリオごとに算出される必要積立額のうちの中央値だ。

仮想市場による試算では、国内株式に投資する場合、過去実績を用いた試算(図表2)と比べて若いほど必要積立額が高くなる傾向が確認される。開始時の資産が0円で35歳から国内株式に投資した場合の積立額の目安は、過去実績の試算では3.4万であったのに対し、仮想市場では4.8万円となる。

仮想市場による試算でも、過去の平均月次リターンおよび共分散を用いているため、過去のデータに影響を受けることに変わりはない。しかし、図表2のように、過去実績を用いた試算では、25歳の必要積立額を提示できない点に加え、35歳では積立期間が長いため、試算に用いた期間の経済状況が偏ってしまう点など、手法上、仕方のないデータの数や質の制約がある。そのため、統計手法を用いたシミュレーションであることに抵抗がない人は、より合理的な図表3の仮想市場による試算を参考にすることをお薦めしたい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}