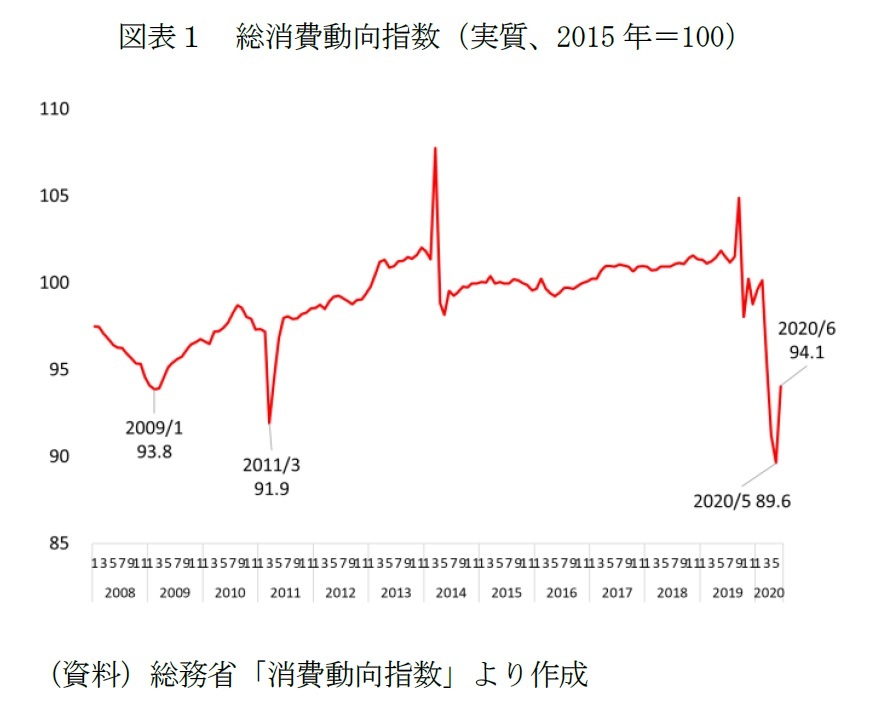

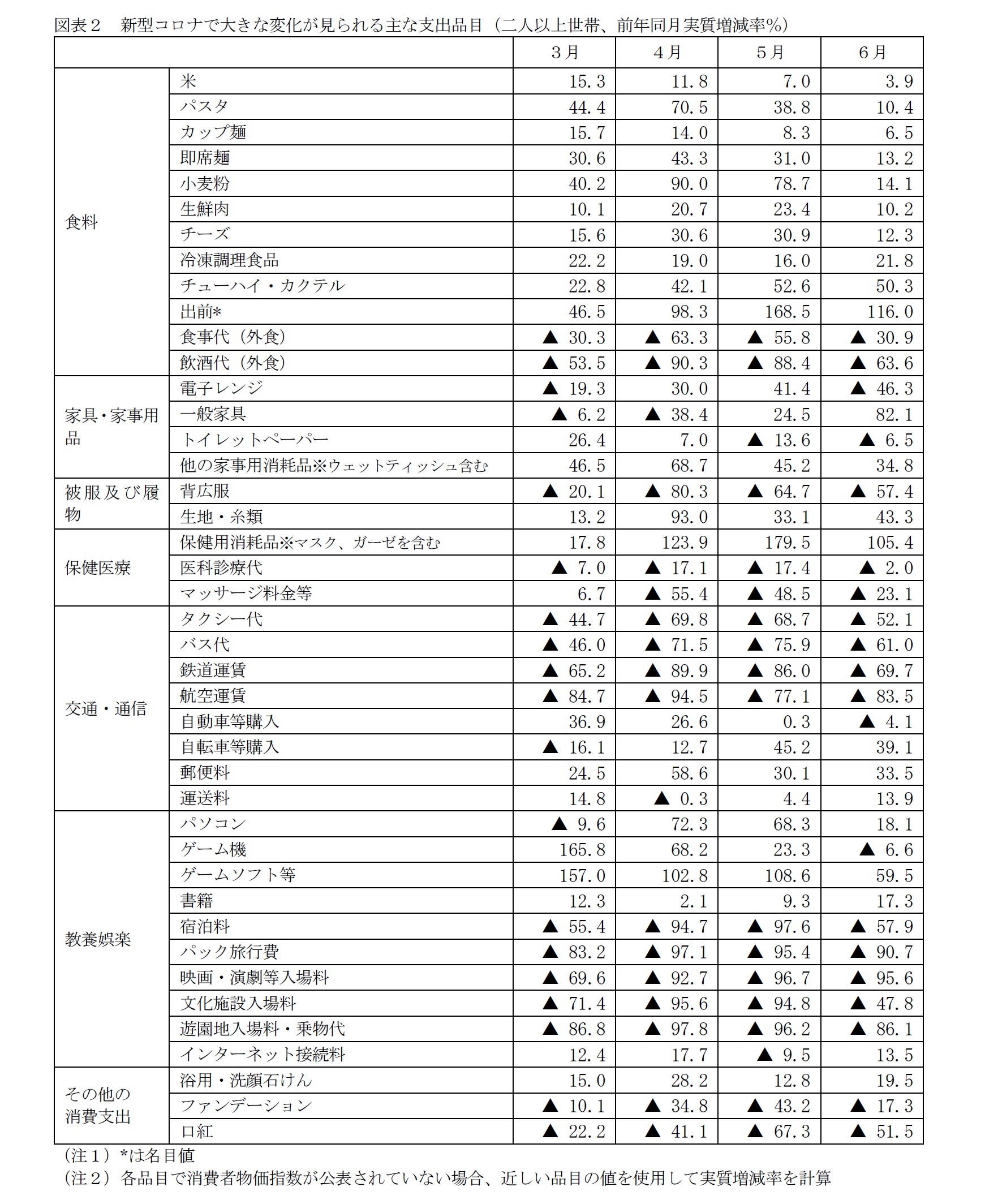

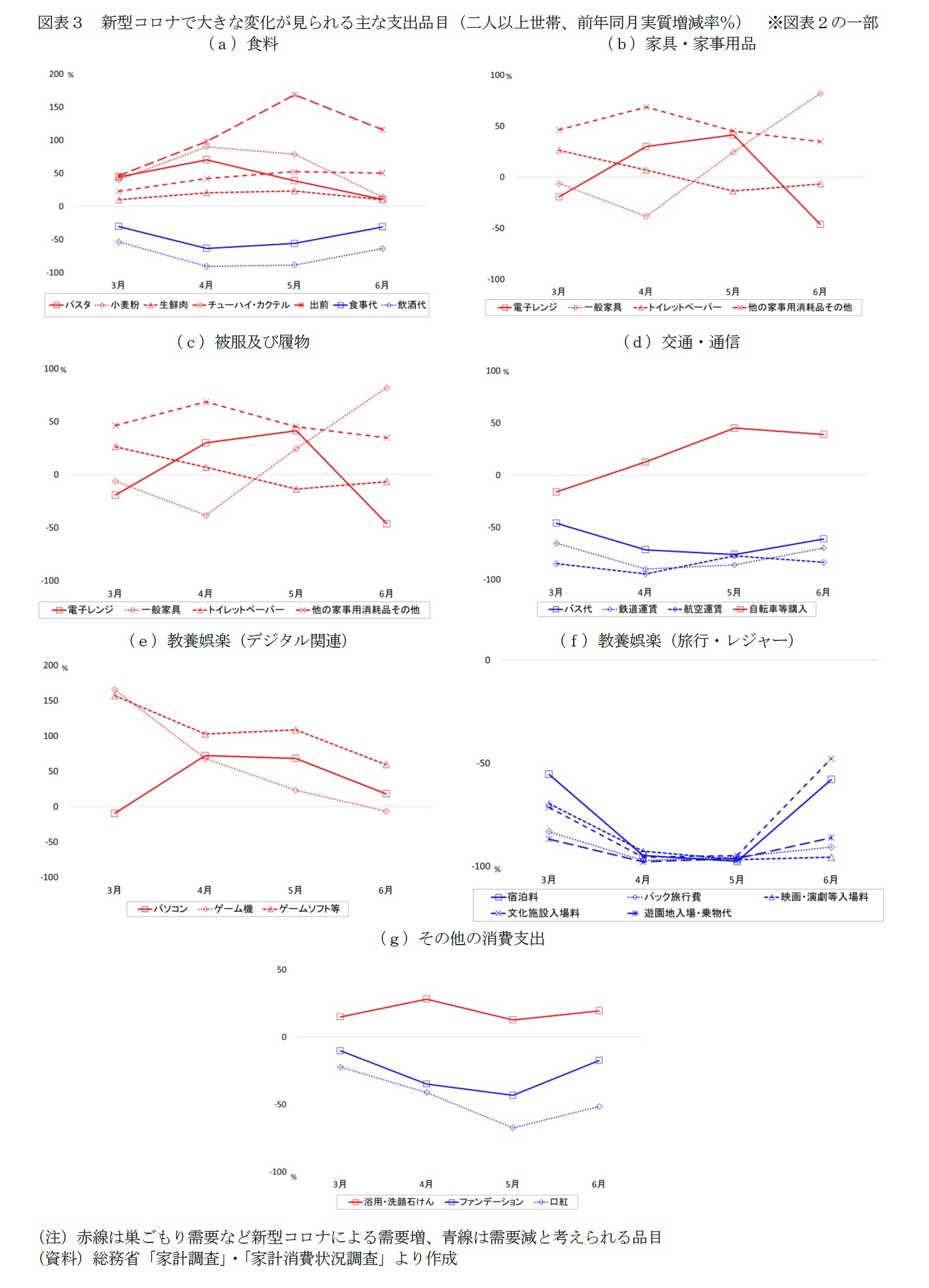

3月以降、消費支出の内訳では、外出自粛の影響で、旅行やレジャー、外食などの外出型消費が激減し、食料品やゲームなどの需要が高まる「巣ごもり消費」が見られてきた

1。一方で、3~6月の推移を見ると、全体的に4~5月をピークに、6月は傾向が転じている(図表2・3)。

例えば、食事について見ると、外食の食事代や飲酒代は減少する一方、パスタや即席麺、生鮮肉、チューハイ・カクテル、出前、電子レンジなどの支出額は増加し、在宅勤務中の手軽なランチ需要や家飲み需要、高級食材などで家での食事を充実させるような需要が増していた。しかし、各項目の減少幅や増加幅は、おおむね4~5月がピークとなっている(図表3)。

教養娯楽面では、旅行やレジャーなどの支出額は大幅に減少する一方、ゲームソフトやパソコンの支出額は増加していたが、やはり、いずれも4~5月をピークに傾向が転じている。ただし、旅行やレジャーなどの外出型消費の回復には温度差がある。

例えば、6月の交通費を見ると、実質増減率の減少幅は、航空運賃(▲83.5%)>電車運賃(▲69.7%)>バス代(▲61.0%)の順に大きく、移動距離が長い公共交通機関ほど、戻りが鈍い状況にある。

また、6月の宿泊費の対前年同月の実質増減率は▲57.9%まで戻ったが、パック旅行費は未だ▲90.7%にとどまり、3月より低水準だ。コロナ禍で、旅行会社の星野リゾートでは、公共交通機関の利用を避けて自家用車で近場の旅を楽しむ「マイクロツーリズム」を提唱し始めたが、世帯の消費支出からも、長時間、他人と空間を共有するような移動手段の利用は避けるような状況が見える。

なお、自転車の支出額が5~6月をピークに増加しており、旅行だけではなく、通勤や通学でも公共交通機関の利用を避ける様子もうかがえる。

レジャーでも回復に温度差がある。美術館や博物館などを含む文化施設入場料(▲47.8%)に対して、映画館・演劇等入場料(▲95.6%)や遊園地入場料・乗物代(▲86.1%)の減少幅は2倍程度に大きい。この背景には、文化施設は緊急事態宣言解除後に早期に休業要請が緩和されたことや、もともと密になりにくく、会話の少ない静かな環境である影響などがあるのだろう。一方、映画館や遊園地などは、6月の時点では厳しい状況にある。これは比較的、他人との距離の近い屋内施設であることだけでなく、6月以降、順次営業を再開していった影響もあるだろう。例えば、東京ディズニーランドの再開は7月1日である。

一方、教養娯楽面で需要の増した、ゲーム機やゲームソフト等の増加率は、政府による全国一斉休校の要請のあった3月がピークであり、学校が再開された6月に向けて増加幅は縮小している。つまり、おおむね子どもの動きに伴って需要が動いている様子がうかがえる。同様の傾向は、動画配信や電子書籍などのサブスクリプションサービス、オンライン教育サービスなどでも見られる可能性がある(「家計調査」には該当項目なし)。

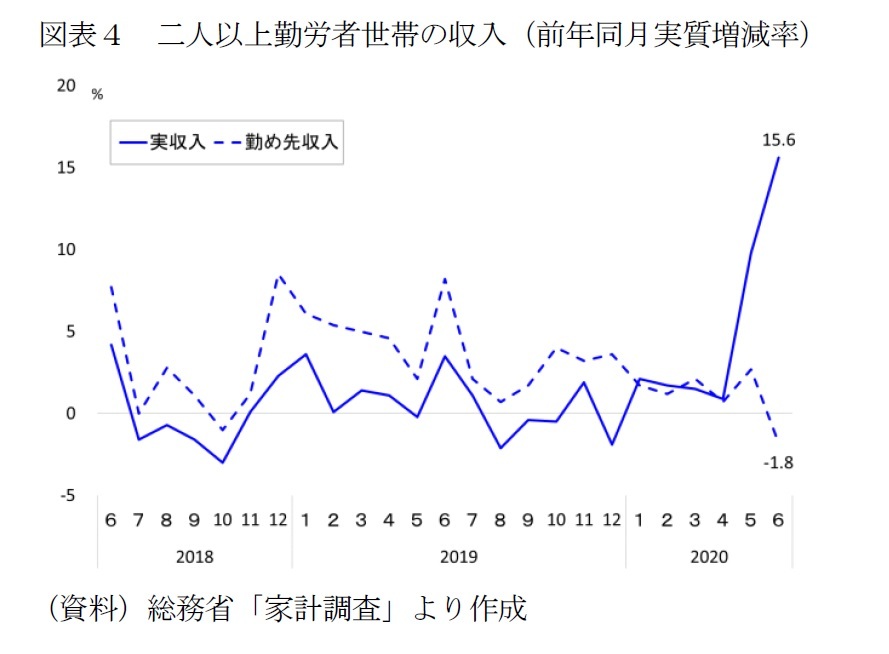

また、今回の事態では大人の動きも大きく変化した。多くの企業等で在宅勤務によるテレワークへと舵を切ったことで、パソコンや家具などのテレワーク関連製品の需要が増している。なお、耐久消費財の購入は、特別定額給付金に加えて、消費税率10%への引き上げ時の負担軽減策である「キャッシュレス・ポイント還元事業」が6月末で終了したことも後押しになった可能性もある。

一方、テレワークが増えることで、スーツなどの被服類の需要が減少するほか、マスク着用の影響も相まって、ファンデーションや口紅などのメイクアップ用品の需要も減少している。ただし、いずれも4~5月で底を打ち、減少幅は縮小傾向にある。

このほか、巣ごもり消費では、家の中で過ごす時間が増えたことで、菓子作りや裁縫、DIY、家庭菜園など、自分で何かを作るような需要も増している。例えば、小麦粉や生地・糸類の支出額は4月をピークに増しており、ホームセンターなどでは工具や種などが売れているという報道もあった

2。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}