人生100年時代、老後の生活のために必要かつ十分な資産を準備するのは決して容易ではない。最近、十分な資産を準備できなかった世帯に対し、資産寿命

1を延ばすために老後も資産運用を続けるよう促す動きがある。大抵の物事には入口があれば出口もあり、殊に資産運用において出口戦略は重要である。それにも関わらず、老後の資産運用に適した金融商品や運用手法など入口に関する情報提供が豊富かつ多種多様であるのと比べて、資産の取崩し方などの出口に関する情報は少ないように思う。

資産運用には必ずと言って良いほどリスクが伴い、人はリスクを避ける傾向がある。必要かつ十分な資産が準備できなかったために、老後も負いたくもないリスクを負い資産運用を継続する必要に迫られたとしても、実は、生涯にわたって資産運用し続ける必要はない。老後も引き続き資産運用を行うなら、資産の取崩し方や、資産運用を終了する条件などの出口戦略も事前に十分検討する方が良い

2。

生涯にわたり資産運用し続けることを前提に老後の資産運用を考えた場合と、出口戦略も併せて考えた場合では、老後の資産運用の在り方、老後の資産運用に適した金融商品は変わるのではないかと思われる。高齢者は低リスク・低リターンの金融商品を好む傾向がある

3。一般に、「若いほどリスクを取って資産運用するべき」と言われるので、高齢者が低リスク商品を好むのは当然かもしれない。しかし、出口戦略も併せて考えた場合でも、そうでない場合でも、老後の資産運用において低リスク・低リターンの金融商品が最適とは限らない。資産運用におけるリスクとは、一般に期間収益率(通常1年間)のぶれの大きさを意味するが、資産寿命を延ばすために仕方なく資産運用を継続する世帯にとって、心配すべきリスク、つまりコントロールすべきリスクとは期間収益率のぶれではなく、資産が枯渇するリスクではないだろうか。期間収益率のぶれが小さいほど、資産が枯渇するリスクも小さいとは限らない

4。短期間の収益率のぶれが大きくても、複数期間投資した場合の期間平均収益率は、投資期間が長くなるほど安定する傾向があるからだ。定年を迎えた人は若い人に比べると投資期間が短いのである程度リスクを抑えるべきとは言え、理論上、収益率のばらつきは投資期間の平方根に反比例するので、9年間投資すると、1年間だけ投資した場合と比べて収益率のばらつきは3分の1になり、16年間投資すると4分の1になる。今日において資産寿命の延命が必要となる根本的な要因は、長生きすることによる老後の期間の長さにあるのだから、投資期間は実は結構長く、長期投資による収益率の安定化効果は十分享受できる。

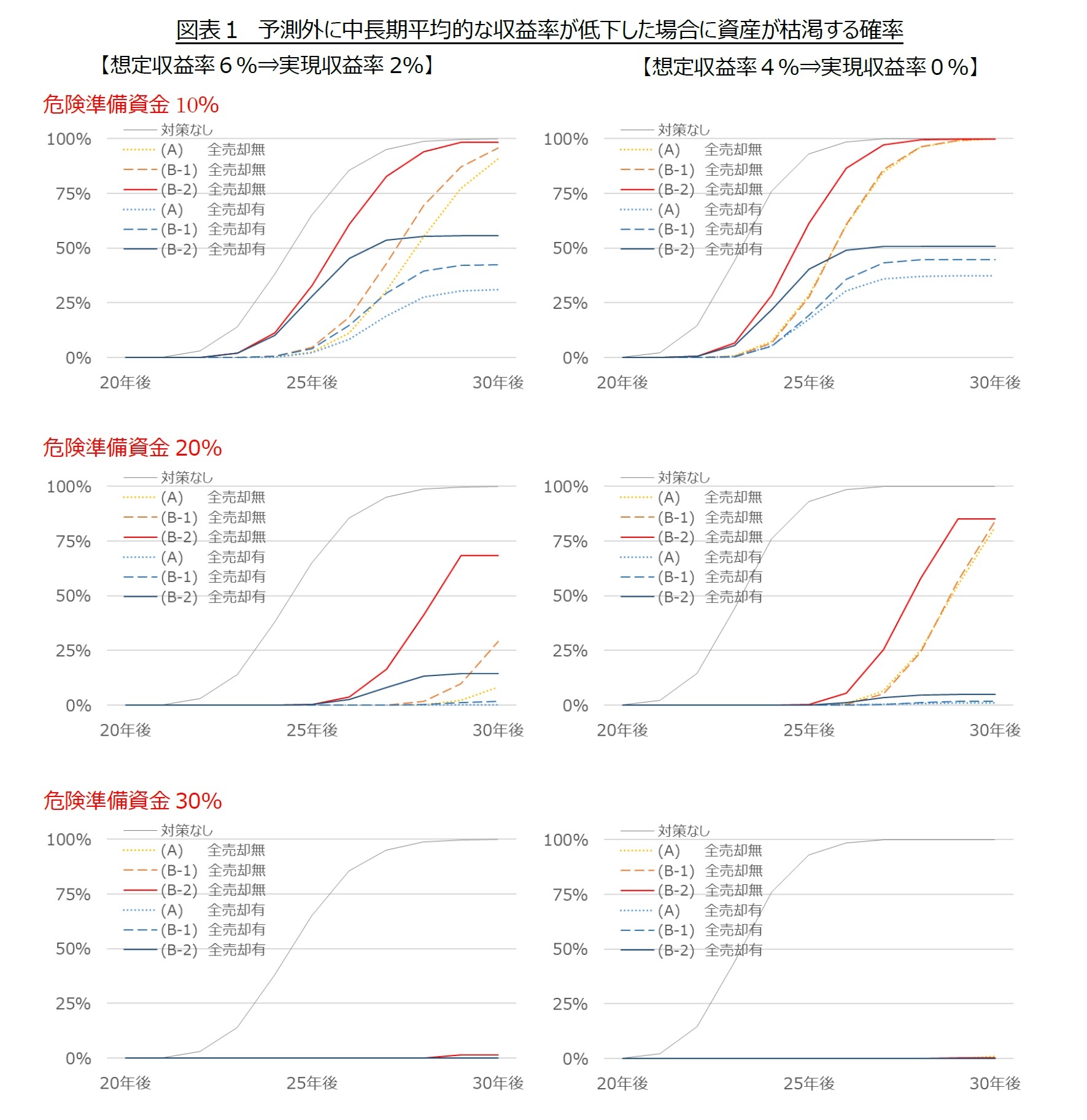

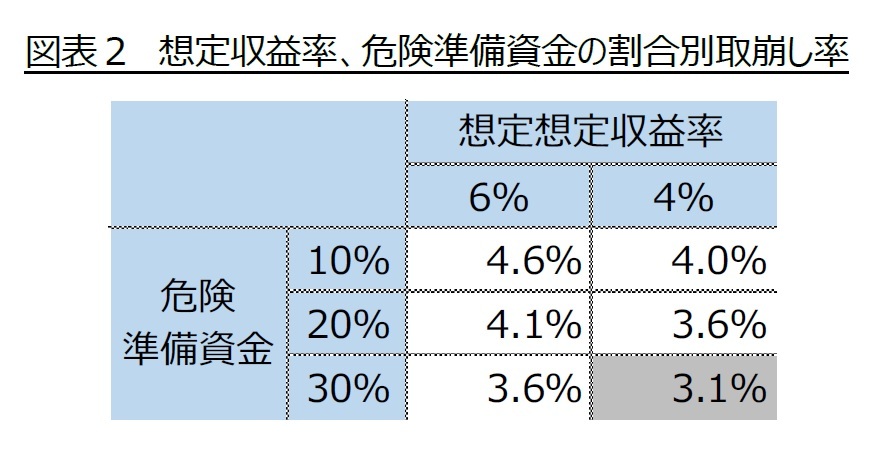

老後の資産運用において、問題となるのは単年度の収益率のぶれではなく、経済環境の変化などにより、中長期平均的な収益率が低下することである。多少の低下であれば、資産の取崩し方や、資産運用を終了する条件の工夫で対処可能だが、大きく低下した場合は、資産の取崩し方や、資産運用を終了する条件の工夫だけでは対処しきれない。年金受給開始時点に保有資産額の一定割合を危機準備資金として取っておいたり、中長期平均的な収益率の低下を早めに察知し前倒しで取崩し額を減額したりする必要がある

ⅱ。当レポートでは、具体的方法を検討し、その効果を検証する。

2――予想外の収益率変化に備える場合

{kind=link}

{kind=link}