3|EUとしての動き-「コロナ債」など既存の枠組みを超えた対応に動けるか

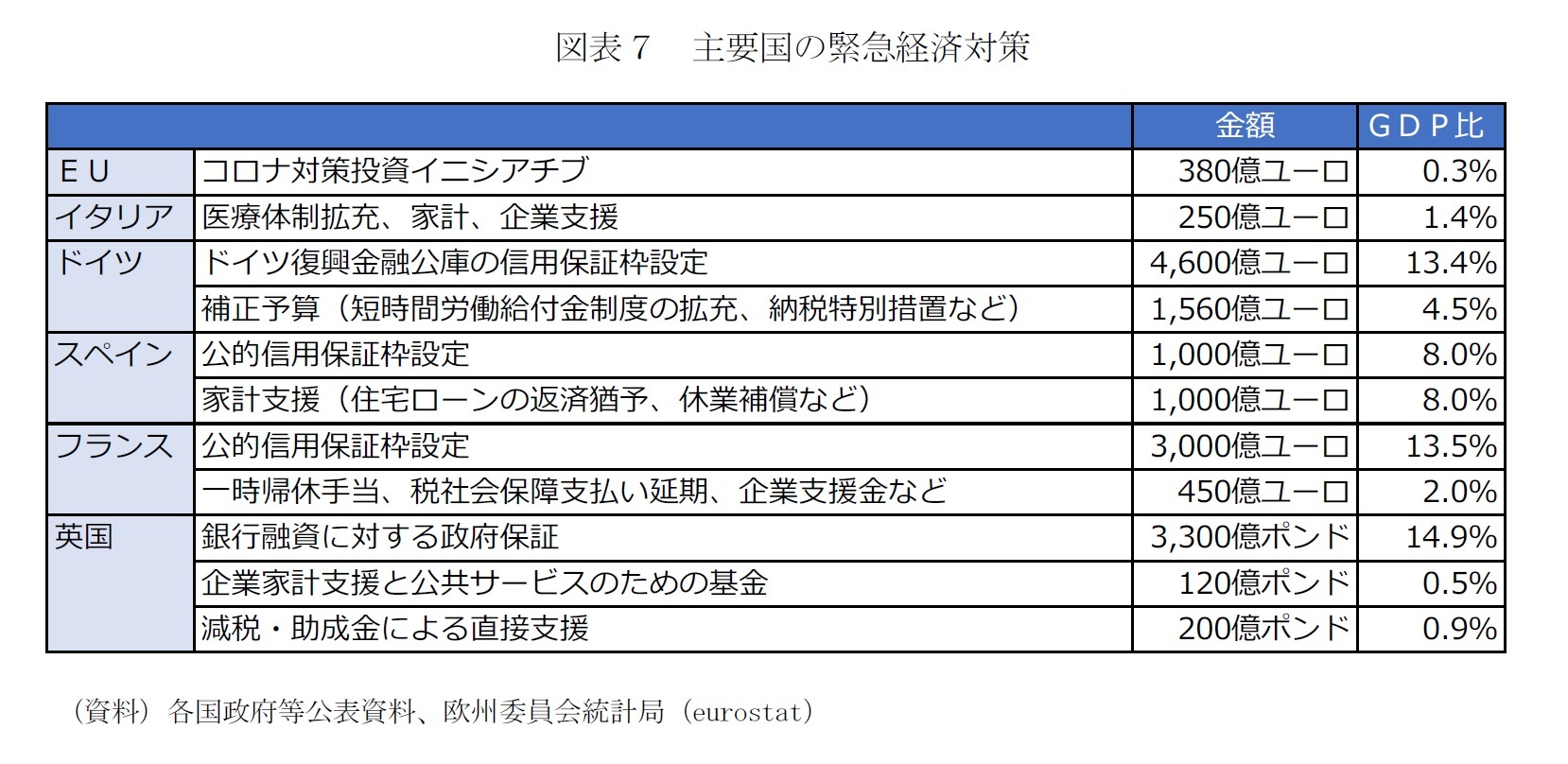

EUには、本来、今回のように特定の加盟国の政策対応力を超える危機に直面した際に、加盟国間の国力の差を調整する役割が期待されるはずだ。しかし、これまでのところ、加盟国の取り組みを妨げないよう財政規律と政府援助のルールの柔軟化を容認するといった受け身の立場に留まってきた。独自の財源に乏しいために、EUが打ち出した「コロナ対策投資イニシアチブ」で動員する金額も380億ユーロ(4.6兆円)、EUのGDPの0.3%相当と小粒だ。

加盟国の信用力格差からくる対策の不足を回避するため、24日のユーログループでは、これまで利用されたことがない欧州安定メカニズム(ESM)の拡大信用メカニズム(ECCL)という予防的与信枠の名目GDP2%相当額の申請を認めることで合意している。

今後の対応として注目されるのは、コロナ危機対応の財源をEU加盟国が共同で調達する債券(「ユーロ圏共通債」あるいは「コロナ債」)発行の議論だ。ユーロ圏共通債については、南欧諸国の間に債務危機が広がり、自力の資金繰りが困難になった局面

6でも、解決策として提案された。しかし、ドイツやオランダなど信用力の高い北部の国々が、資金調達コストの上昇につながることや、EUの基本条約の「救済禁止条項」に抵触するといった理由から反対し、実現しなかった。

今回、「コロナ債」としての発行が実現し、スペインのサンチェス首相が求める「欧州のための新しいマーシャルプラン」を立ち上げるような展開になれば、EUの結束の象徴ともなるし、欧州経済の復興のペースは早まる。格差是正、グリーン化、デジタル化といった課題の解決にも近づく。

しかし、「戦時下」と表現されるコロナ危機との戦いでも、今のところ、共通債発行を巡る南北間の見解の対立の構図は変わっていないようだ。イタリアのコンテ首相やスペインのサンチェス首相、ポルトガル中央銀行のコスタ総裁ら、債務危機でESMからの救済を経験した国々が提案、ECBのラガルド総裁は、24日のユーログループで、1回限りの「コロナ債」の発行の検討を要請したと報じられている。26日の首脳会議を前に、統合深化に意欲的なフランス、ベルギー、ルクセンブルクのほか、イタリア、スペイン、ポルトガル、ギリシャ、アイルランド、スロベニアなど債務危機の影響が大きかった国を合わせた9カ国首脳がミッシェル常任議長あてに共同書簡を送った。他方、EUの盟主・ドイツのアルトマイヤー経済相は、24日掲載の独紙ハンデルスブラットとのインタビュー

7で、「ユーロ圏共通債」を「空論」と切り捨てている。

しかし、財政に余裕のあるドイツが多額の財政出動をするだけでは欧州の新たな危機は回避できない。「コロナ債」など、既存の枠組みを超える対応が必要だろう。欧州諸国間のコロナウィルスによる影響の深刻さは医療制度の充実度によって異なる傾向が見られる。イタリアの悲惨な状況は、長年の財政緊縮策と結び付けられることが多い。コロナ危機対応で、イタリアやスペインなどに既存のESMの利用を求め、コロナ危機収束後に今まで以上に厳しい財政緊縮を強いることでEUの単一市場を維持できるという考えの方が「空論」に思える。

6 著名なものとしてDelpla and Weizsäcker (2010)のブルーボンド構想や、ユーログループのユンケル議長とイタリアのトレモンティ財務相によるeボンド構想がある(敬称はいずれも当時)

7 Interview; Wirtschaftsminister Altmaier: 'Die Diskussion über Euro-Bonds ist eine Gespensterdebatte' Handelsblatt online 2020-03-24

4――おわりに-岐路に立つEUは世界経済の縮図

{kind=link}

{kind=link}

{kind=link}