中国では保険市場とはいえ、その主体は保険会社ではなく、政府・主務官庁が握っている。つまり、政府の当事業に対する位置づけ(評価)や意向がその業界の発展を大きく左右するとも言えよう。

国務院は民間保険を社会保障の補完として重要な柱とするとしており、 特に老後保障分野、医療保険分野について力を入れるとした。

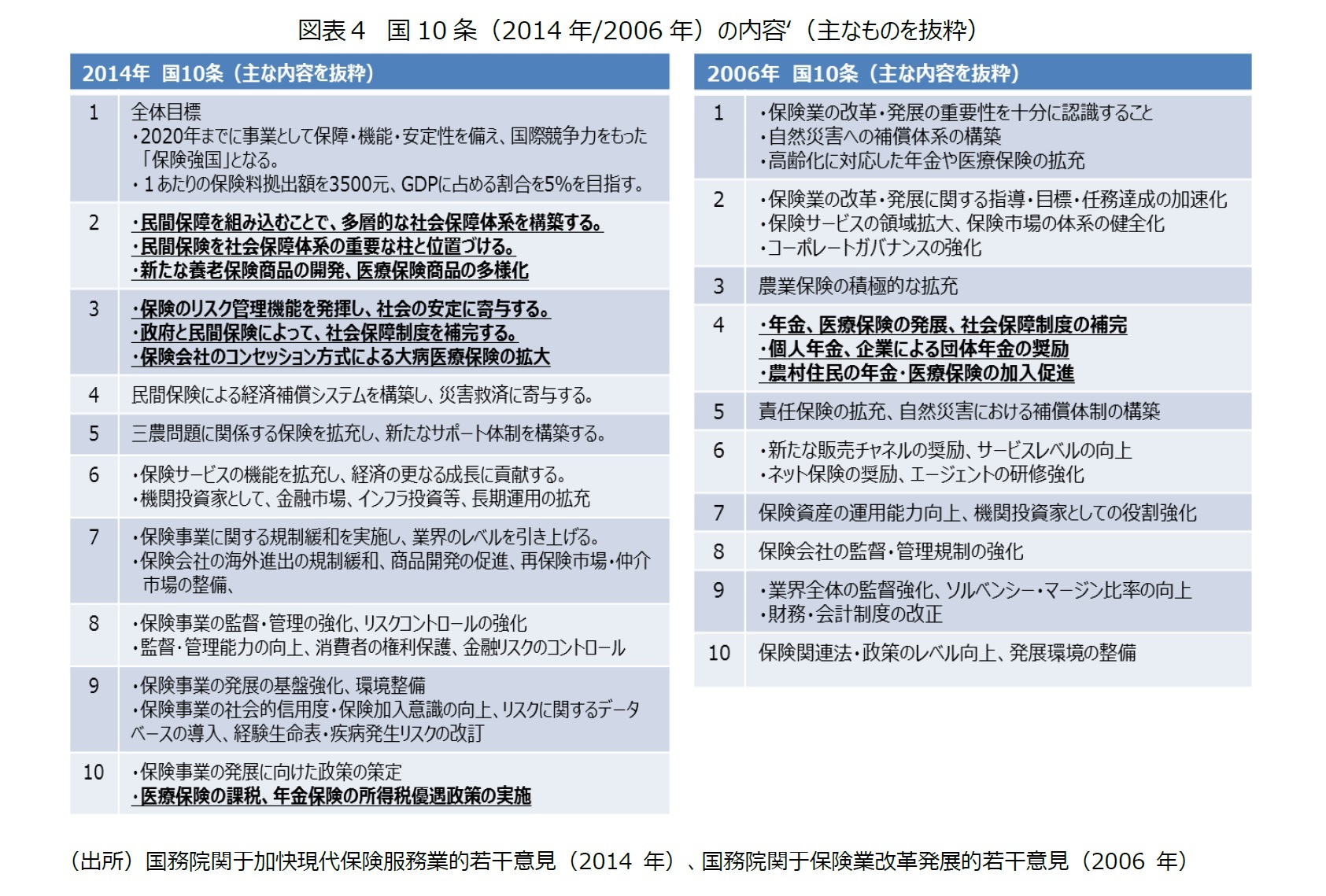

また、習近平政権以降は、社会保障制度の運営の一部を民間の保険会社が行うコンセッション方式の採用も見られるようになる。例えば、2014年の国10条でも言及されている大病医療保険は、農村部住民や都市の非就労者を対象とした公的医療保険制度(都市・農村住民基本医療保険)の1つ(2階部分)で、高額な入院費や重大疾病による通院費を給付対象とした日本の高額療養費制度にあたる制度である

9。それまで、都市・農村住民基本医療保険は、都市の就労者を対象とした都市職工基本医療保険制度と比較して、1階の基本的な部分の給付は低く設定されており、2階部分の高額療養費制度については設けられていないケースが多かった。つまり、都市職工基本医療保険との受給格差が大きい点が問題となっていたのだ。政府はこの問題について、公的医療保険制度の官民協働運営という方法を採用し、政府による財政投入や諸コストを抑える方向に舵を切っている。このような官民協働の社会保険制度の運営は、2016年以降実験的に導入されている公的介護保険制度でも採用されている。

2014年の国10条以降、民間保険市場そのものは成長を続けている。しかし、民間保険商品の保険料が相対的に高く、普及については地域格差も大きい。結果、その普及度合いは世界平均に達していない状態だ

10。加えて、中国は、国民1人1人に社会保険を補完する保険商品が広く普及する前に、社会のデジタル化が急速に浸透し、近年は民間保障のあり方が一気に多様化している。

その代表例がアリババやテンセントといった大手プラットフォーマーやクラウドファンディングの事業会社等によるネット医療保障の提供である。アリババの場合は傘下のアリペイ(支付宝)が「相互宝」として重大疾病保障を提供している。この相互宝は保険商品には分類されないものの、保障コストが安く、仕組みが分かりやすい点がユーザーから評価され、2019年11月末時点で加入者は1億人を超えている。相互宝の加入者は年齢が若く、農村部出身者など所得が相対的に低い者が多く、公的医療保険に加入していないケースもある。こういった経済的に不安定な状況にある人々が基本的な金融サービス(ここでは医療保障)にアクセスできるようにする「金融包摂」としての役割も果たしつつある。相互宝は今後2021年までに加入者3億人を目指すとしており、その場合、国民のおよそ2割が加入する計算となる。

このように、中国は経済成長の鈍化、国の財政赤字の拡大を背景に、既存の社会保障費の増加というプレッシャーと、介護保険という新たな制度導入のプレッシャーを抱えている。少子高齢化による自然増には抗えないが、国債など国の借金に頼った社会保障制度の運営ではなく、福祉ミックスとして民間の市場を積極的に活用しようとする姿が見えてくる。民間保険会社は社会保障制度を補完する保険商品の販売が急速に伸びており、更に社会保険制度の官民協働による運営にも参画することで、そのプレゼンスを更に向上させている。一方、社会の急速なデジタル化によって、大手プラットフォーマーを中心に、これまで金融サービスにアクセスできなかった人々をネット保障によって包摂することが可能となってきている。このように、中国では、社会保障体系における福祉ミックスの「市場」のプレゼンスは益々向上しつつあり、社会保障改革を支える一翼としてその役割は拡大している。

8 出典「国務院関于加快発展現代保険服務業的若干意見」(2014年8月13日)

9 沈潔・澤田ゆかり(2016)『ポスト改革期の中国社会保障はどうなるのか』ミネルヴァ書房。

10 例えば、中国保険業協会の調査によると、調査対象者のうち47.8%が重大疾病保険への加入が必要と考えているが、実際加入できているのがわずか6.7%にとどまっている。最終的に82.1%が重大疾病に加入できていない状態にあるという。また、保険(生保)の普及度については、1 人あたりの生命保険料収入(ドルベース)は、221 ドルと世界平均 370 ドル以下、GDP に占める生命保険料収入の割合も 2.3%と世界平均 3.3%に達していない。

{kind=link}