{kind=link}

{kind=link}

{kind=link}

{kind=link}

経済研究部 常務理事

伊藤 さゆり(いとう さゆり)

研究領域:経済

研究・専門分野

欧州の政策、国際経済・金融

関連カテゴリ

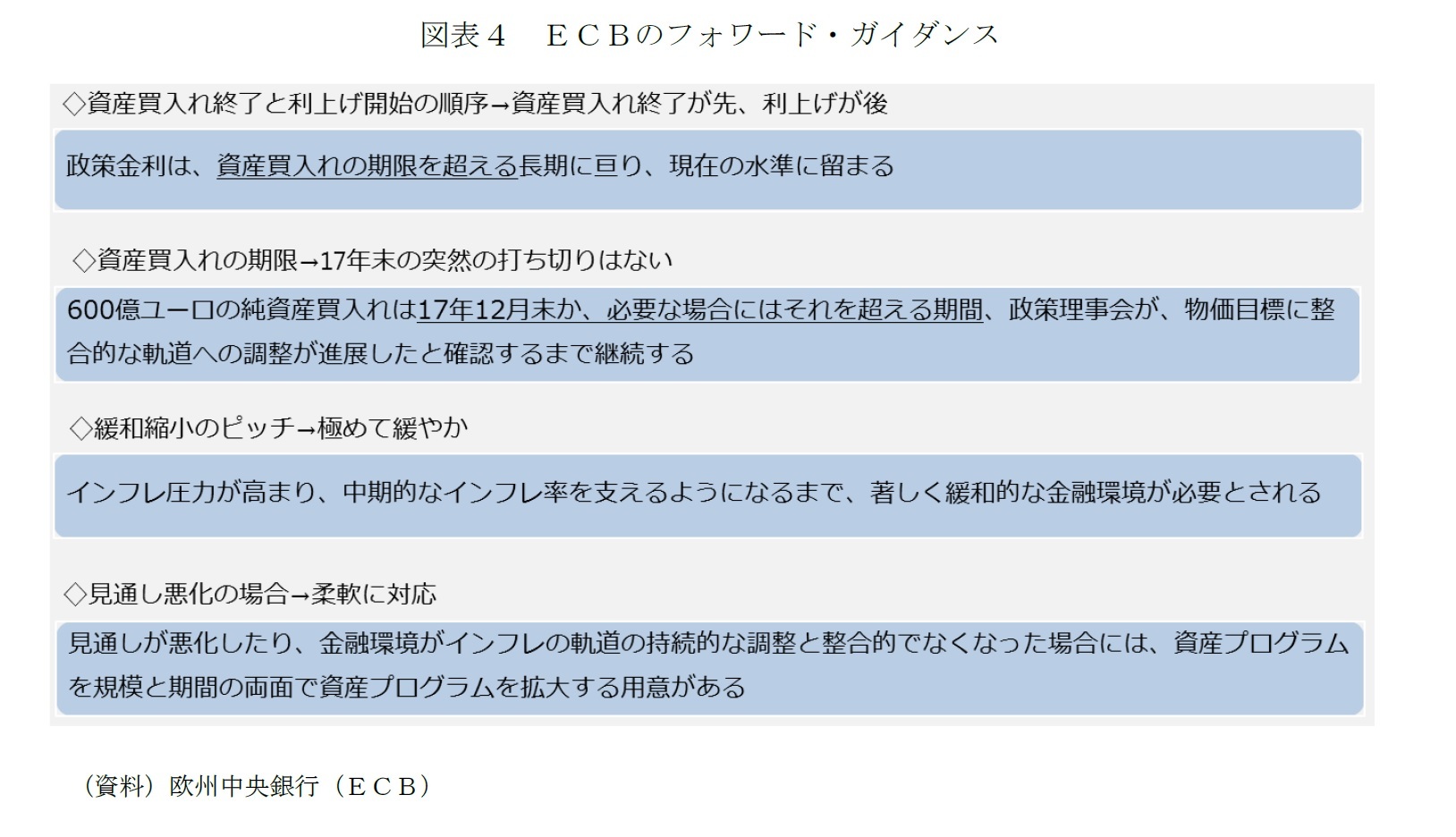

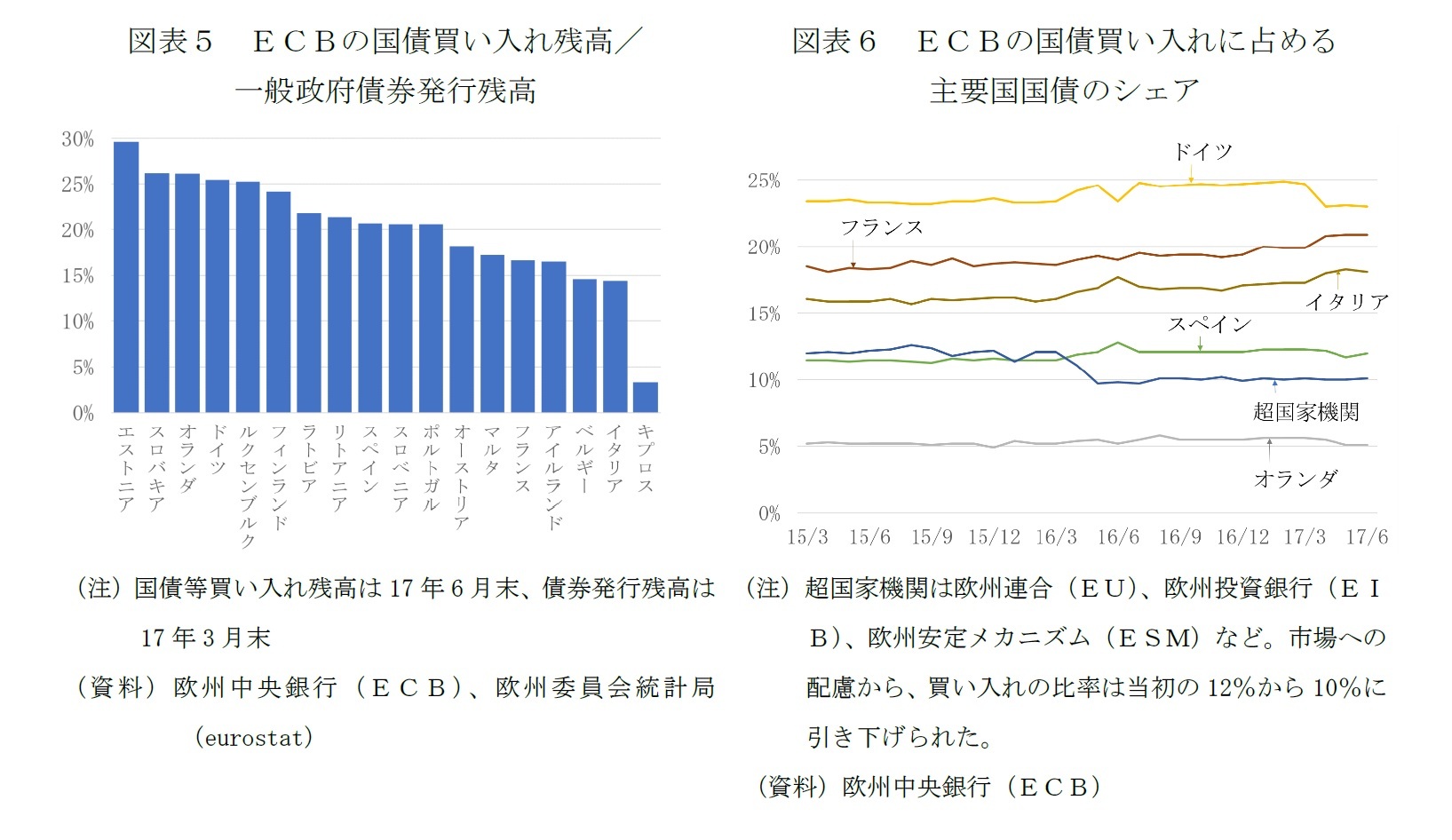

7月政策理事会では景気判断はやや強めたが、フォワード・ガイダンスを変えず

政策変更は秋に協議。9月、10月理事会を控えた8月のジャクソンホール会議も注目集める

強まるECBの資産買い入れ継続への制約。18年には縮小から停止へ

経済研究部 常務理事

研究領域:経済

研究・専門分野

欧州の政策、国際経済・金融

・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員