2017年1-3月期の実質GDPは、前期比0.4%(前期比年率1.4%)と5四半期連続のプラス成長になったと推計される。

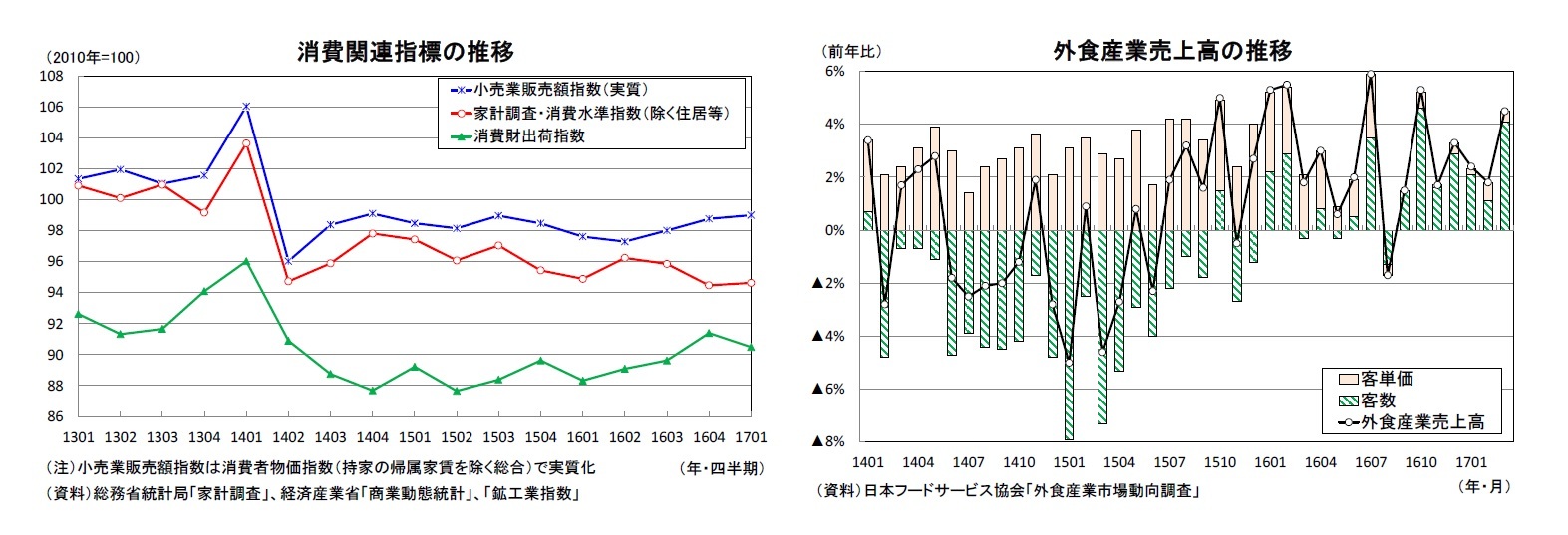

外需が3四半期連続で成長率を押し上げたことに加え、民間消費が前期比0.4%と高めの伸びとなったことなどから、ゼロ%台後半とされる潜在成長率を上回る成長になったとみられる。

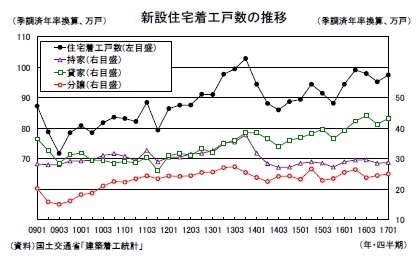

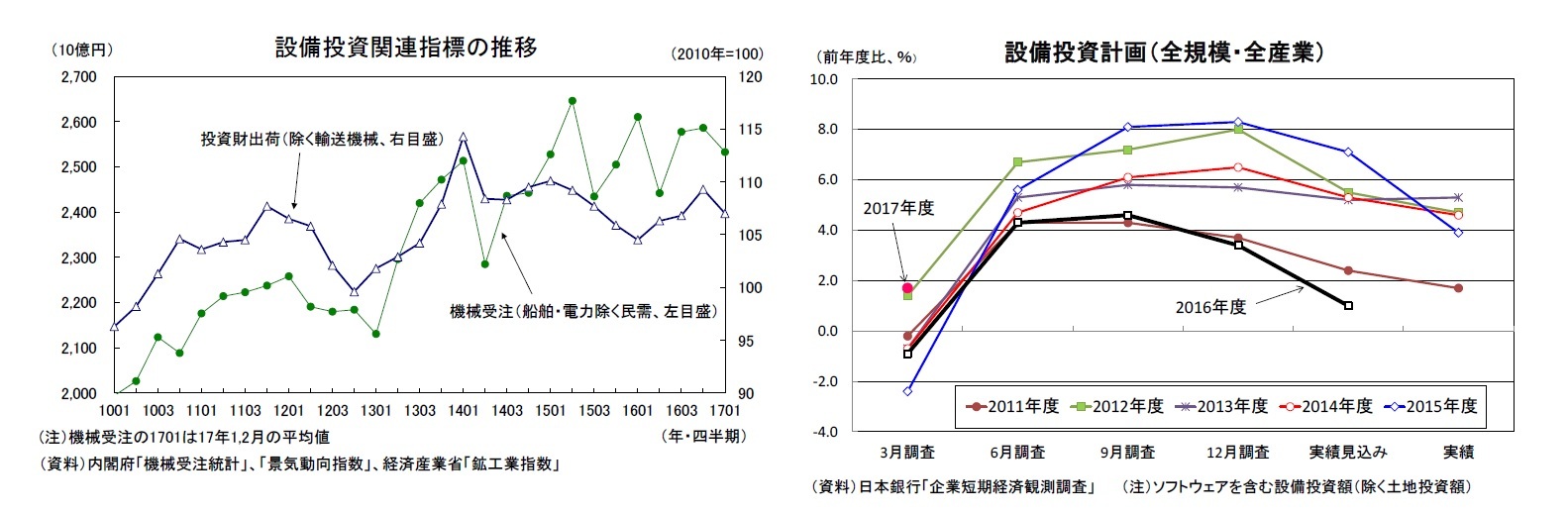

その他の需要項目では、設備投資は前期比▲0.4%の減少となったが、住宅投資が前期比0.3%と小幅ながら5四半期連続で増加したほか、2016年度補正予算の効果から公的固定資本形成が前期比0.6%と3四半期ぶりの増加となった。

実質GDP成長率への寄与度は、国内需要0.3%(うち民需0.2%、公需0.0%)、外需が0.1%と予測する。

名目GDPは前期比0.0%(前期比年率0.1%)と5四半期連続で増加するが、実質の伸びは大きく下回るだろう。GDPデフレーターは前年比▲0.7%(10-12月期:同▲0.1%)、前期比▲0.3%(10-12月期:同0.1%)と予測する。国内需要デフレーターは前期比0.2%(10-12月期:同0.1%)の上昇となったが、円安の影響などから輸入デフレーターが前期比6.8%の大幅上昇となり、輸出デフレーターの伸び(同3.4%)を上回ったことがGDPデフレーターを押し下げた。

なお、5/18に内閣府から2017年1-3月期のGDP速報値が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、民間消費、外需の上方修正を主因として2016年10-12月期の実質GDP成長率は前期比年率1.2%から同1.6%へと上方修正されると予測している。

この結果、2016年度の実質GDP成長率は1.4%、名目GDP成長率は1.2%になると見込まれる。実質成長率は2015年度の1.3%とほぼ同じだが、内訳をみると2015年度は民間在庫変動が成長率を0.3%ポイント押し上げたのに対し、2016年度は▲0.3%ポイントの押し下げとなりそうだ。当研究所の1-3月期の予測に基づけば、在庫変動(民間+公的)を除いた最終需要の伸びは2015年度の前年比1.0%から2016年度は1.7%へと高まる。景気の実勢は見かけの成長率以上に強くなっている。

日本経済は1年以上にわたって潜在成長率を上回る成長を続けている。内容的にも2016年後半は外需中心の成長だったが、2017年1-3月期は民間消費が高めの伸びとなったことから内需の伸びが高まり、内外需のバランスが取れた成長となった。先行きについても、海外経済の回復を背景に輸出の増加が続くことに加え、企業収益の改善に伴う設備投資の持ち直しが見込めることなどから、景気は堅調な推移が続くことが予想される。ただし、名目賃金が伸び悩んでいるため、物価上昇に伴う実質所得の低下が消費を下押しするリスクには注意が必要だろう。

●主な需要項目の動向

{kind=link}

{kind=link}

{kind=link}