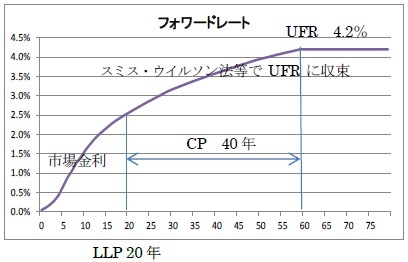

3|UFR水準の決定方法

UFRの水準は通貨毎に決定され、年間変更制限前のUFRは、(1)期待実質金利と、(2)期待インフレ率、の合計となる。この考え方は現行及び2016年4月の提案と同じである。期待実質金利は、各通貨について同一で、期待インフレ率は通貨別となる。

(1)期待実質金利

期待実質金利は、1961年からUFRの再計算前の年間実質金利の単純算術平均となる。1961年以降の毎年、年間実質金利は、ベルギー、ドイツ、フランス、イタリア、オランダ、英国、米国の年間実質金利の単純算術平均として、以下の算式で算出される。

実質金利=(短期名目金利―インフレ率)/(1+インフレ率)

ここで、短期名目金利は、欧州委員会(AMECOデータベース

3)の年次マクロ経済データベースから取得され、インフレ率は、OECDの主要経済指標データベースから取得されている。

期待実質金利は5bps単位に丸め処理されるが、(1)丸められていない金利が前年の丸められた金利よりも低い場合は、金利は上方に丸められ、(2)丸められていない金利が前年の丸められた金利よりも高い場合は、金利は下方に丸められる。

(2)期待インフレ率

1) 中央銀行がインフレ目標を発表した通貨

期待インフレ率は、各国の中央銀行の定めるインフレ目標に基づいて、以下のルールで決定される。

・インフレ目標が1%以下である場合 1%

・インフレ目標が1%より高く3%より低い場合 2%

・インフレ目標が3%以上4%未満である場合 3%

・インフレ目標が4%以上の場合 4%

・中央銀行が特定のインフレ率を目標にしておらず、特定のコリドーにインフレーションを維持しようとしている場合、そのコリドーの中間点が4つのインフレ率バケットへの分類に関係する。

2) 中央銀行がインフレ目標を発表していない通貨

期待インフレ率はデフォルトで2%

しかし、過去のインフレ経験とインフレ予測が、インフレ率が長期的には2%より少なくとも1%ポイント高いか低くなることを明らかに示している場合、期待インフレ率は それらの指標に一致するように選ばれる。

過去のインフレ率は、10年間のインフレ率の平均と比較して評価される。インフレ率予測は、自己回帰移動平均モデルに基づいて導き出される。

3 AMECOは、欧州委員会の経済金融総局(Directorate General for Economic and Financial Affairs)の年次マクロ経済データベースである。

{kind=link}