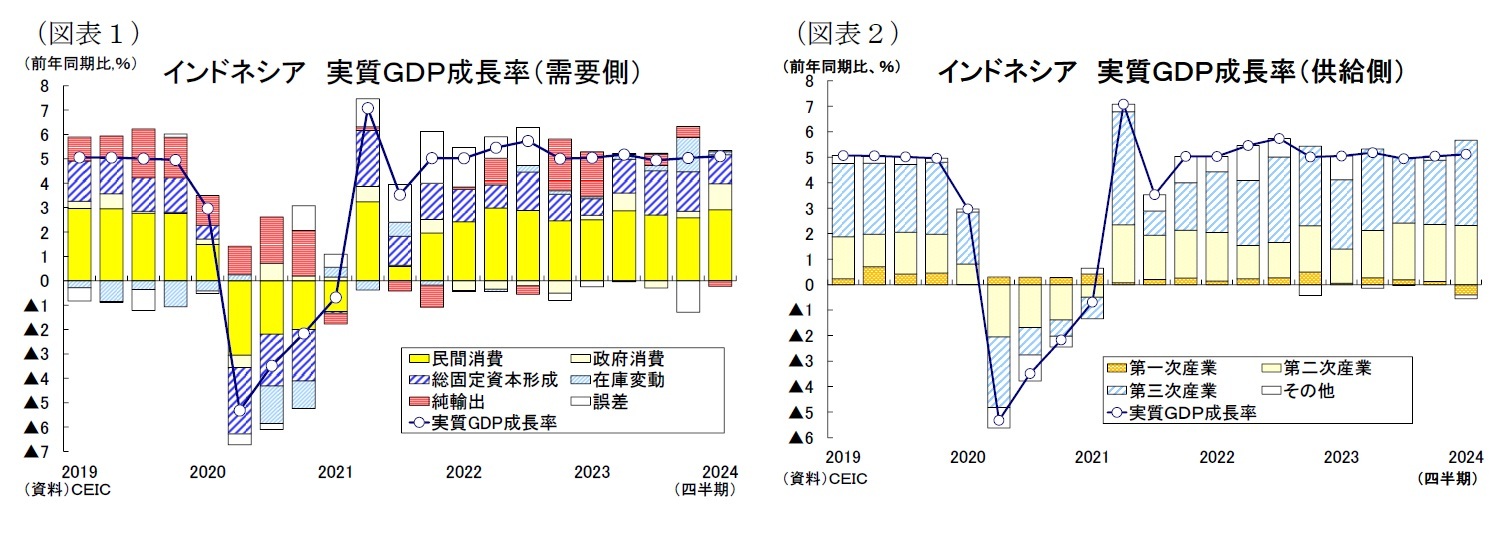

1-3月期の実質GDPを需要項目別に見ると、消費の拡大が成長率上昇に繋がった(図表1)。

民間消費(対家計民間非営利団体含む)は前年同期比5.33%増(前期:同4.78%増)と上昇した。費目別に見ると、ホテル・レストラン(同6.43%増)と輸送・通信(同6.41%増)、住宅設備(同4.98%増)が堅調に拡大した一方、食料・飲料(同4.32%増)や保健・教育(同3.69%増)が伸び悩んだ。

政府消費は前年同期比19.90%増となり、前期の同2.81%増から上昇した。

総固定資本形成は前年同期比3.79%増(前期:同5.02%増)と鈍化した。機械・設備投資(同2.93%増)が持ち直した一方、建設投資(同5.46%増)の増勢が鈍化した。

純輸出は成長率寄与度が▲0.23%ポイント(前期:+0.45%ポイント)となり3四半期ぶりのマイナスとなった。まず財・サービス輸出は前年同期比0.50%増(前期:同1.64%増)と鈍化したものの、2期連続のプラス成長だった。輸出の内訳を見ると、財輸出(同0.38%増)が小幅に減少したが、サービス輸出(同10.99%増)の好調が下支えた。また財・サービス輸入は同1.77%増(前期:同0.15%減)とプラスに転じた。

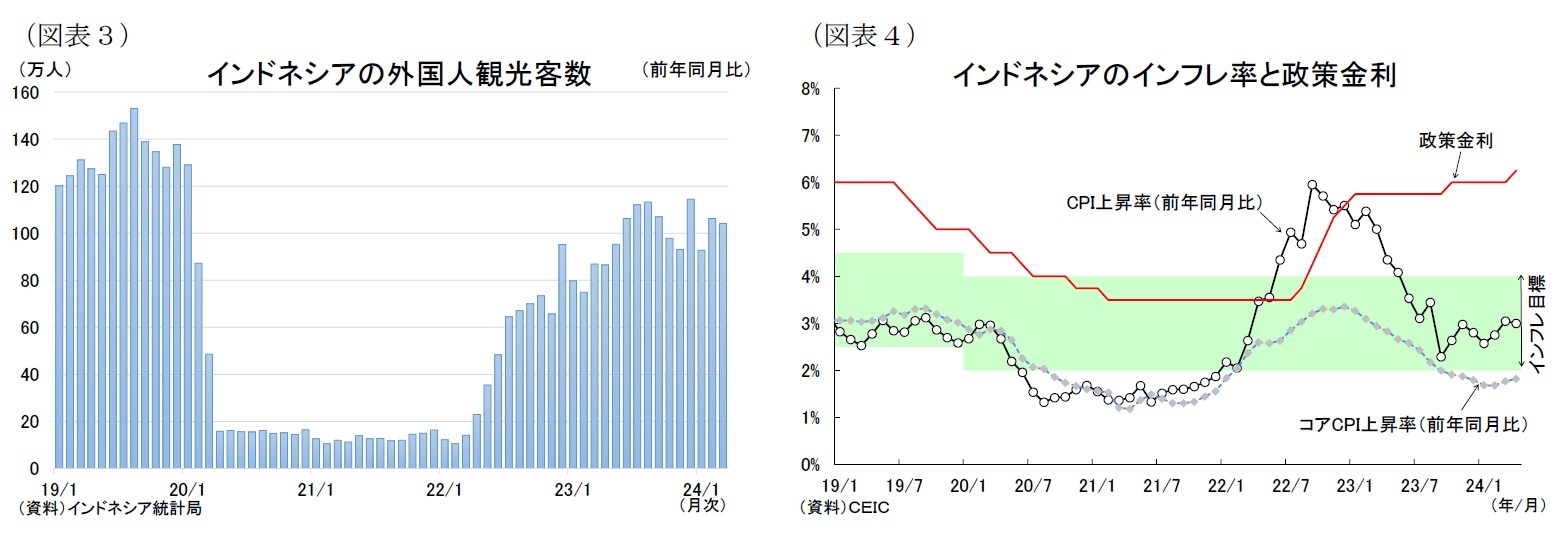

供給項目別に見ると、第三次産業が好調だった(図表2)。

第三次産業は前年同期比7.39%増(前期:同5.50%増)と上昇し、過去6四半期で最も高い伸びとなった。内訳を見ると、行政・国防(同18.88%増)が急上昇したほか、構成割合の大きい卸売・小売(同5.49%増)が回復した。またビジネスサービス(同9.63%増)とホテル・レストラン(同9.39%増)、運輸・倉庫(同8.65%増)、情報・通信(同8.39%増)、教育(同7.34%増)が堅調に拡大した。一方、金融・不動産(同3.35%増)は鈍化した。

第二次産業は前年同期比5.99%増(前期:同5.75%増)と上昇した。内訳を見ると、全体の2割を占める製造業(同4.13%増)が小幅に上昇したほか、鉱業(同9.31%増)と建設業(同7.59%増)が好調を維持した。一方、電気・ガス・水供給業(同5.28%増)が鈍化した。

第一次産業は前年同期比3.54%減(前期:同1.12%増)と減少した。

{kind=link}

{kind=link}