<需要項目別の動き>

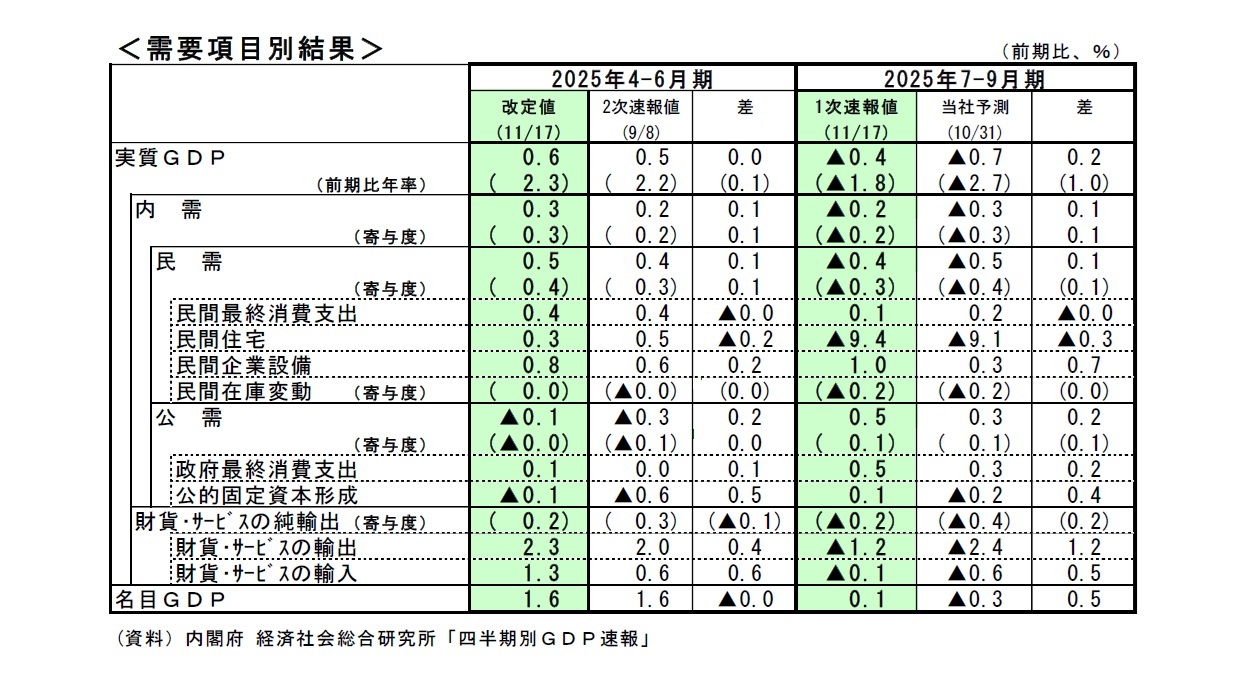

民間消費は前期比0.1%と小幅ながら6四半期連続で増加した。物価高による下押し圧力は残っているが、生鮮食品を中心に物価の上昇ペースが鈍化したことが消費を下支えした。

実質家計消費の内訳を形態別にみると、外食、旅行、宿泊などのサービスは前期比0.1%の増加、価格上昇が続く食料品などの非耐久財も同0.2%の増加となった。一方、Windows10のサポート終了に伴う買い替え需要でパソコン販売は増加したが、自動車販売が落ち込んだことから、耐久財が同▲1.2%の減少となったほか、被服・履物、家具などの半耐久財も同▲0.1%と減少した。

雇用者報酬は、名目・前年比3.8%となり、4-6月期の同3.9%から伸びが若干鈍化した。実質雇用者報酬は前年比1.0%(4-6月期:同0.8%)と6四半期連続で増加し、前期から伸びが高まった。名目雇用者報酬の伸びは鈍化したが、家計消費デフレーターの上昇率が縮小したことが実質の伸びを押し上げた

1。

住宅投資は前期比▲9.4%と3四半期ぶりに減少し、減少幅はリーマン・ショック後の2009年4-6月期(前期比▲9.8%)以来の大きさになった。新設住宅着工戸数(季節調整済・年率換算値)は建築物省エネ法・建築基準法改正前の駆け込み需要で2025年1-3月に88.8万戸と2024年10-12月期の77.8万戸から大きく増加した後、4-6月期はその反動で60.1万戸へ急減した。7-9月期は71.7万戸へ持ち直したが、GDP 統計の住宅投資は工事の進捗ベースで計上され、着工の動きが遅れて反映されるため、7-9月期は大幅な減少となった。

設備投資は前期比1.0%と4四半期連続で増加した。日銀短観2025年9月調査では、2025年度の設備投資計画(全規模・全産業、含むソフトウェア・研究開発投資額、除く土地投資額)が6月調査から0.8%上方修正され、前年度比9.5%となった。

設備投資は、高水準の企業収益を背景に、人手不足対応の省力化投資、デジタル化に向けた情報関連投資、Eコマース拡大に伴う建設投資などを中心に回復基調が続いている。ただし、トランプ関税の影響で自動車を中心に製造業の収益が悪化しており、先行きの企業行動は慎重化する可能性がある。

公的需要は前期比0.5%と5四半期ぶりに増加した。政府消費が前期比0.5%、公的固定資本形成が同0.1%となった。

外需寄与度は前期比▲0.2%(前期比年率▲1.0%)と2四半期ぶりのマイナスとなった。財貨・サービスの輸出が前期比▲1.2%の減少、財貨・サービスの輸入が前期比▲0.1%の減少となった。

4-6月期はトランプ関税下でも自動車を中心に輸出価格の引き下げで対応したため、輸出は数量(実質)ベースで増加した。しかし、日本の主要自動車メーカーが米国での販売価格を引き上げ、価格競争力が低下したことから、7-9月期の輸出は米国向けを中心に弱い動きとなった。

1 内閣府は2025年1-3月期1次速報から、従来の名目雇用者報酬を家計最終消費支出(除く持ち家の帰属家賃及びFISM)デフレーターで除したものに加え、家計最終消費支出デフレーターで除した実質雇用者報酬を公表することとなった(いずれも参考値)。2025年4-6月期の実質雇用者報酬は前者が前年比1.0%、後者が同1.5%である。

{kind=link}