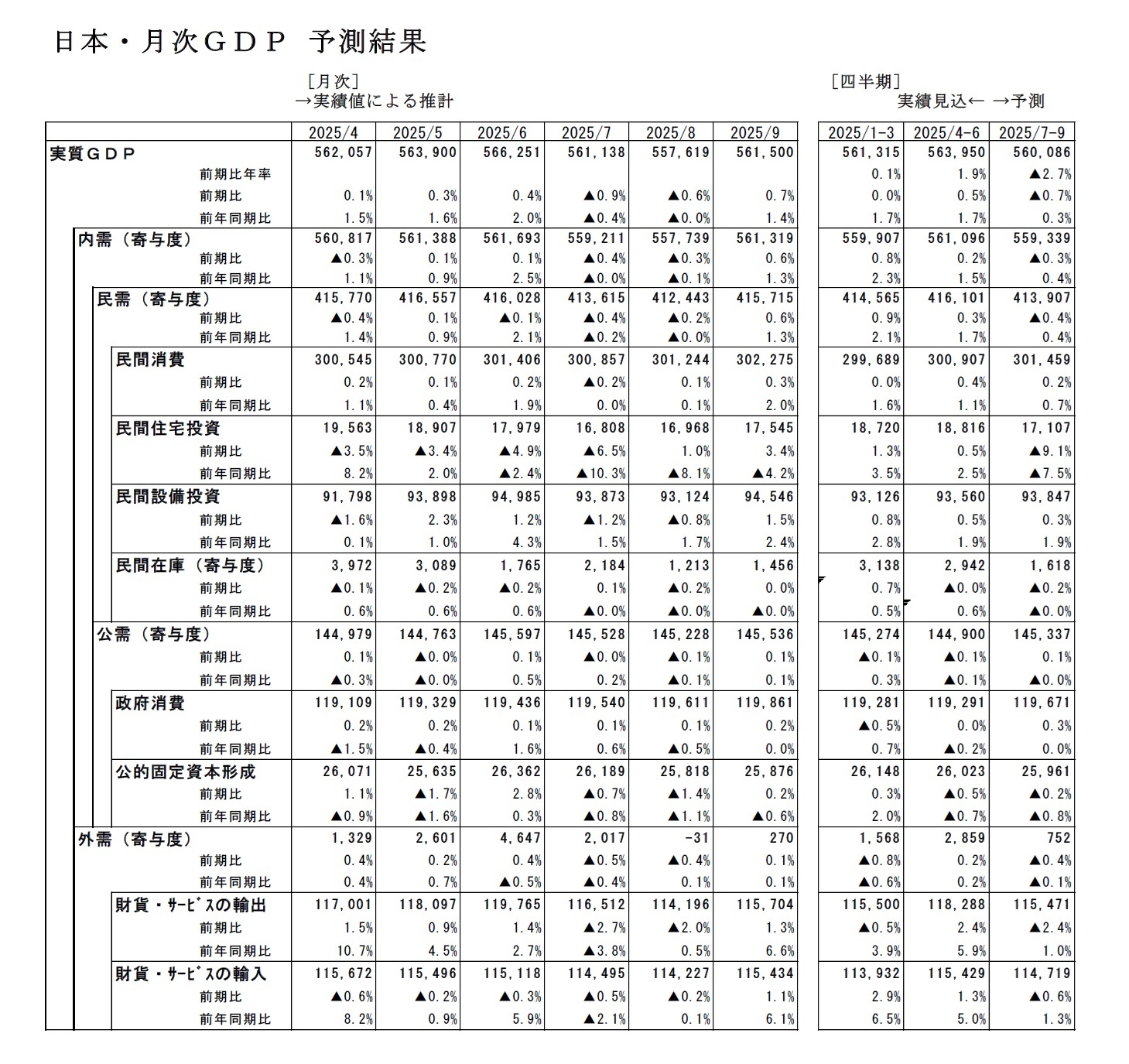

2025年7-9月期の実質GDPは、前期比▲0.7%(前期比年率▲2.7%)と6四半期ぶりのマイナス成長になったと推計される

1。

民間消費、設備投資が小幅な増加にとどまる中、輸出と住宅投資が大きく落ち込んだことがマイナス成長の主因である。外需、住宅投資だけで7-9月期の成長率は年率▲3%近く押し下げられた。

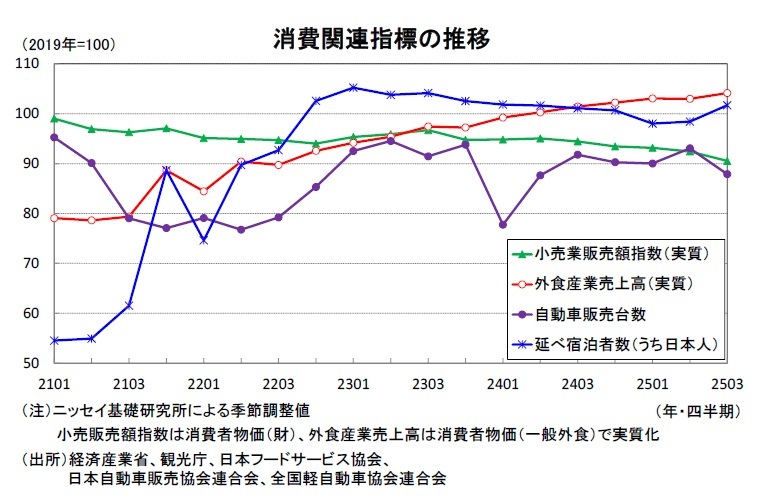

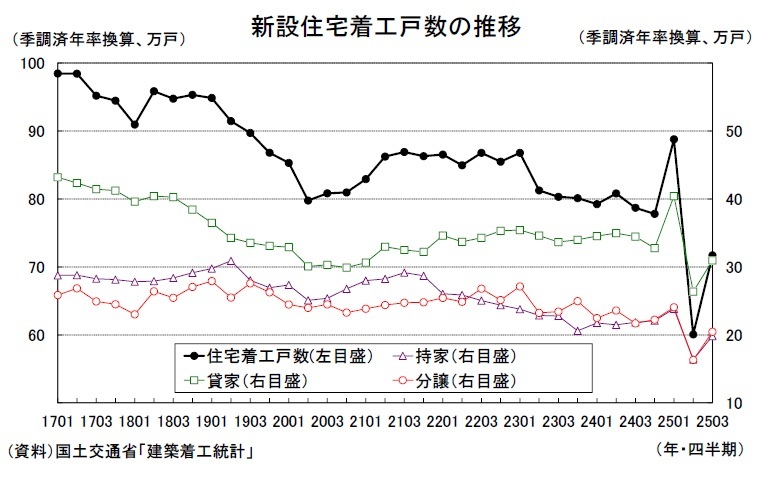

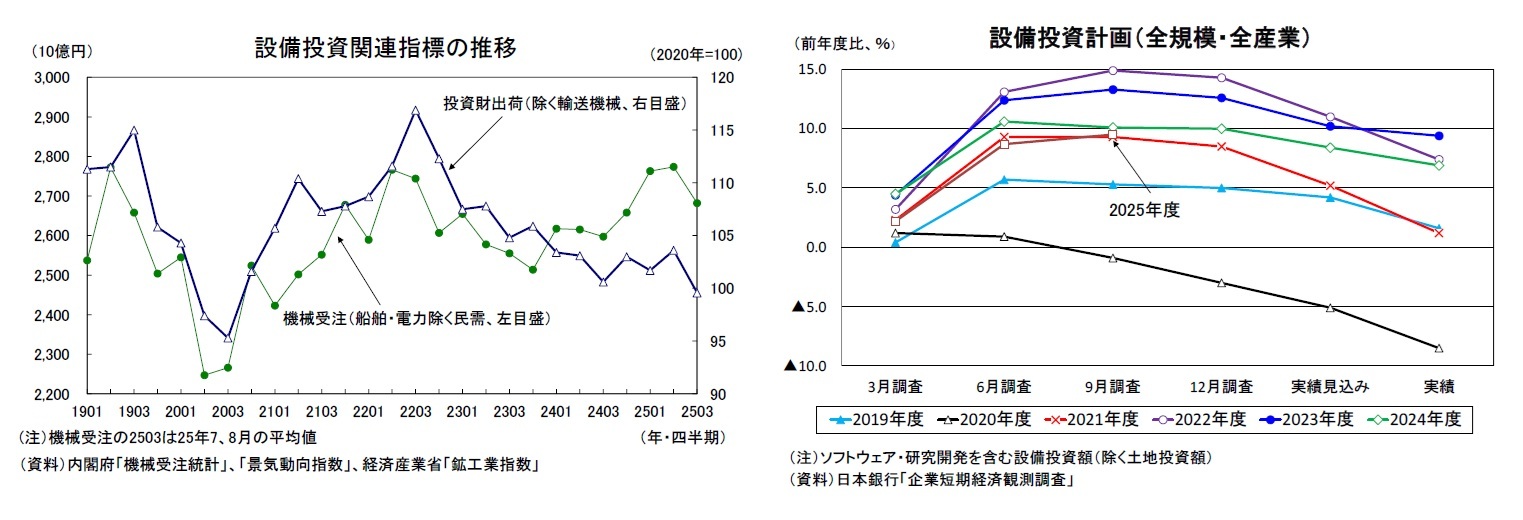

民間消費(前期比0.2%)、設備投資(同0.3%)は小幅な増加となったが、住宅投資が建築物省エネ法・建築基準法改正前の駆け込み需要の反動で前期比▲9.1%と急速に落ち込んだことから、国内需要は3四半期ぶりに減少した。住宅投資の落ち込みは、リーマン・ショック後の2009年4-6月期(前期比▲9.8%)以来の大きさになったとみられる。

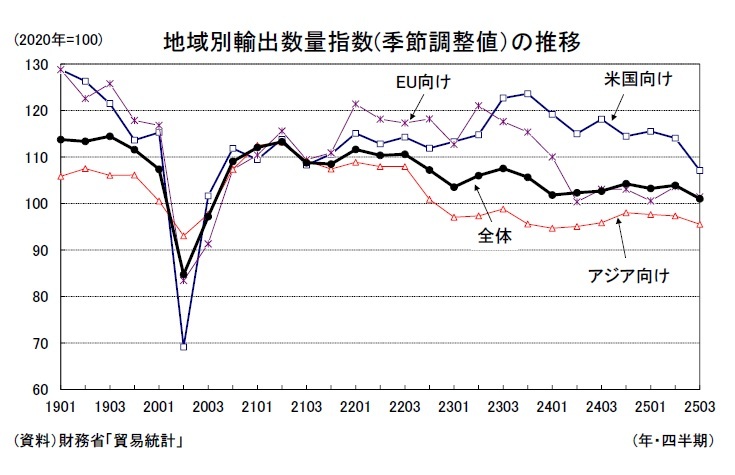

外需寄与度は前期比▲0.4%(前期比年率▲1.5%)と2四半期ぶりのマイナスとなった。財貨・サービスの輸出が前期比▲2.4%、財貨・サービスの輸入が同▲0.6%と予測する。輸出は4-6月期にはトランプ関税下でも増加したが、7-9月期は米国向けを中心に落ち込んだ。

実質GDP成長率への寄与度(前期比)は、国内需要が▲0.3%(うち民需▲0.4%、公需0.1%)、外需が▲0.4%と予測する。

名目GDPは前期比▲0.3%(前期比年率▲1.4%)と6四半期ぶりの減少となるが、実質の伸びは上回るだろう。GDPデフレーターは前期比0.3%(4-6月期:同1.1%)、前年比2.8%(4-6月期:同3.0%)と予測する。国内需要デフレーターが前期比0.3%(4-6月期:同0.4%)と19四半期連続で上昇するだろう。

なお、11/17に内閣府から2025年7-9月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2025年4-6月期の実質GDP成長率は、外需、設備投資の下方修正などから、前期比年率2.2%から同1.9%へ下方修正されると予想している。

7-9月期のマイナス成長の主因となった輸出、住宅投資のうち、住宅投資の先行指標の住宅着工戸数は2025年5月を底に持ち直している。GDP統計の住宅投資は工事の進捗ベースで計上され、着工戸数の動きが遅れて反映されるため、10-12月期には持ち直すことが見込まれる。輸出は米国のトランプ関税が引き続き下押し圧力となるが、9月に自動車の関税率が引き下げられたことから悪影響は若干緩和されるだろう。

現時点では、輸出の減少ペースが緩やかとなる中、民間消費、住宅投資、設備投資が増加することから、10-12月期の実質GDPは前期比年率0%台前半の小幅なプラス成長になると予想しているが、輸出を中心に下振れリスクは高い。

1 10/31までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

● 主な需要項目の動向

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}