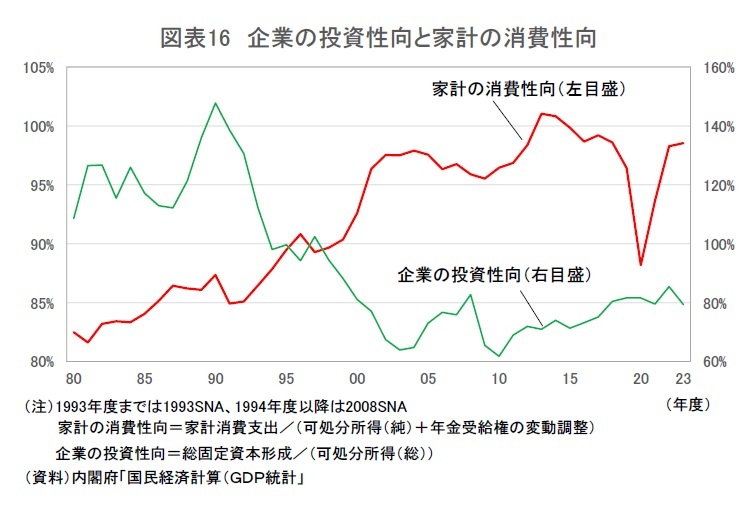

次に、可処分所得を家計や企業がどれだけ消費や投資に回したかを確認すると、家計の消費性向

6は、1980年の80%台前半から長期にわたり上昇傾向が続き、2013~2014年度にかけては100%を上回った。消費性向は、2020年度には新型コロナウイルス感染症の拡大を受けた度重なる行動制限によって急速に落ち込んだが、その後は再び上昇し、2023年度には98.5%となった(図表16)。消費性向が100%近い(貯蓄率はほぼ0%)ということは可処分所得のほとんどを消費に回していることを意味する。可処分所得が十分に増えていないことが消費の低迷をもたらしている。

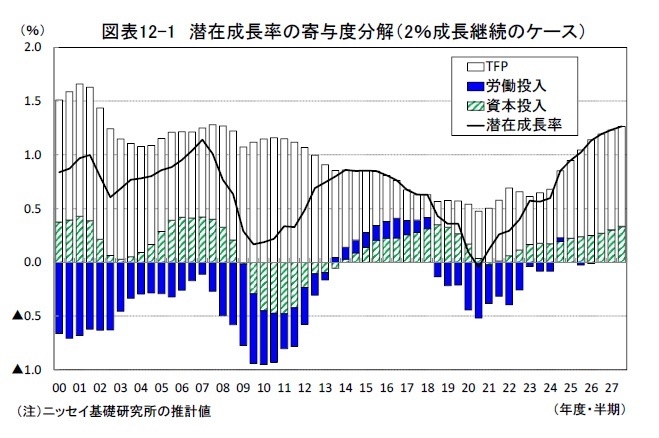

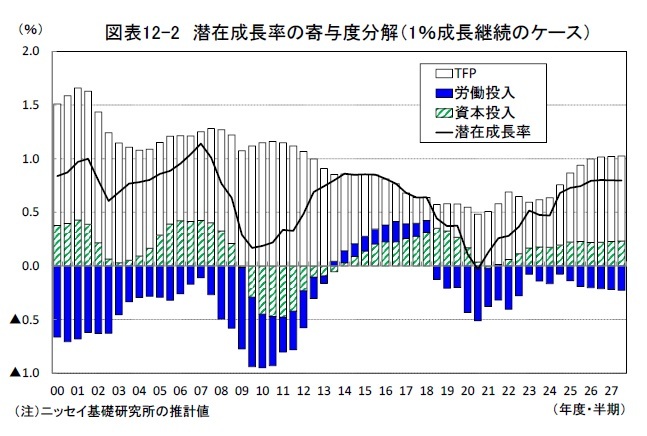

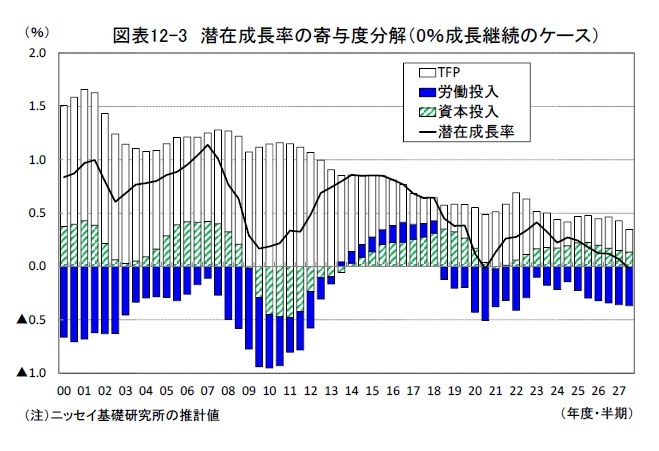

一方、企業の投資性向は、1990年代半ばまでは100%を上回っていた。このことは企業がキャッシュフローを上回る水準の設備投資を行っていたことを意味する。企業の投資性向は1990年代初頭の150%程度をピークに大きく低下し、1990年代後半に100%を割り込み、2010年には60%台前半と過去最低水準となった。その後、投資性向は若干持ち直しているものの、100%を大きく下回る水準での推移が続いている。企業は20年以上にわたって、設備投資をキャッシュフローの範囲内に抑えている。

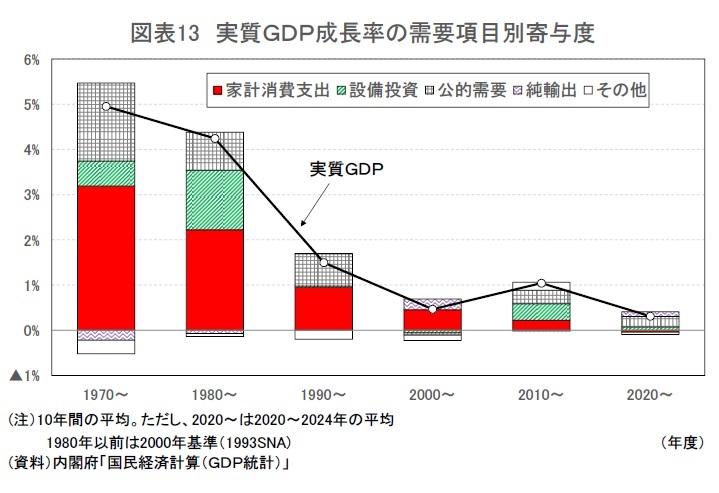

設備投資停滞の主因が投資性向の低下であるのに対し、家計消費停滞の主因は消費の原資となる可処分所得が実質ベースで伸びていないことにある。

家計の可処分所得を増やすためのルートは雇用者報酬(雇用、賃金)のほかに、財産所得(利子、配当)の増加、所得税減税、社会給付の増加、社会負担の軽減など複数ある。

このうち、実質雇用者報酬は2021年10-12月期から前年比マイナスが続いていたが、名目賃金の伸びが大きく高まったことを受けて、2024年4-6月期に前年比1.4%と11四半期ぶりにプラスとなった後、2025年4-6月期まで4四半期連続で増加している。また、令和7年度の税制改正で実施された基礎控除の引き上げも可処分所得の押し上げに一定程度貢献することが見込まれる。さらに、財産所得のうち、企業収益の好調を受けてこのところ配当所得は大幅に増加しているが、「金利のある世界」が復活したことにより、先行きは利子所得の増加も期待できる。

問題は、名目所得の増加によってより高い税率が適用される課税所得区分に移行することで、実質的な増税となる「ブラケットクリープ」の問題が手つかずのままとなっていることである。インフレに応じて所得税率のテーブルを変更し、家計の実質可処分所得を恒常的に増やすことが求められる。

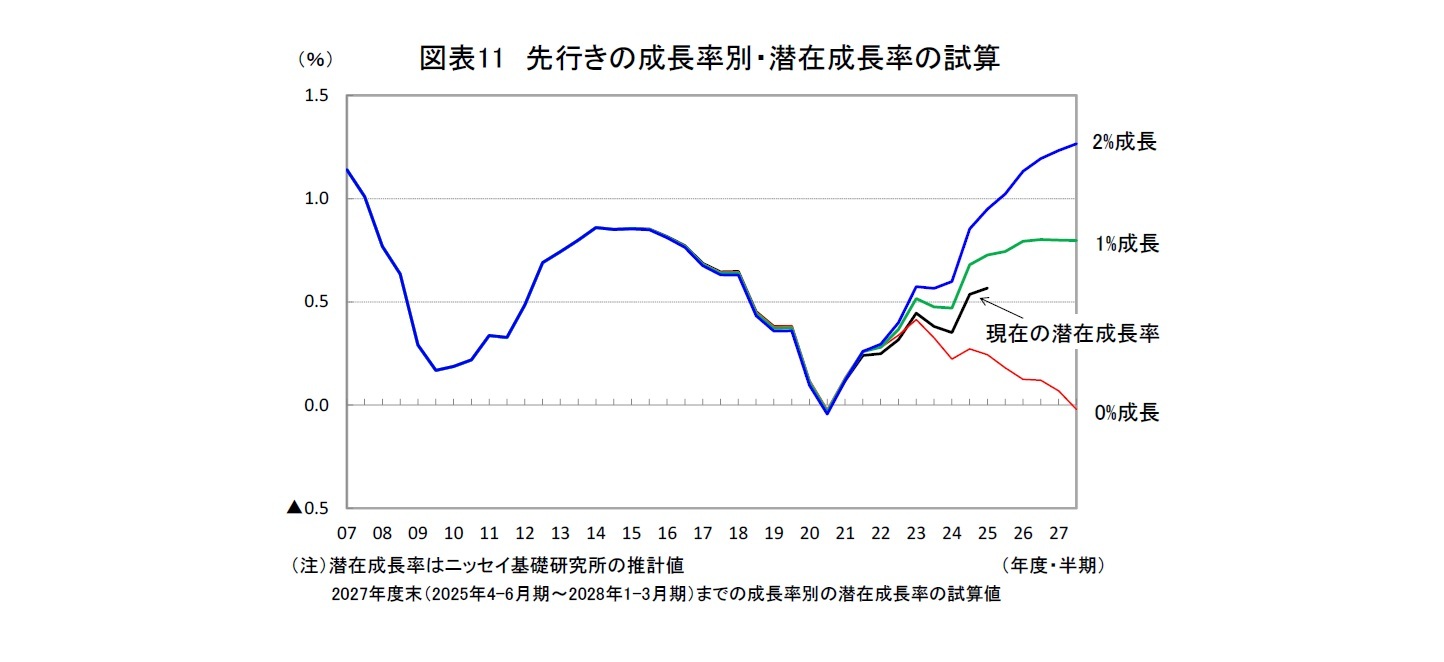

家計消費を中心に現実の成長率が高まれば、それに応じて潜在成長率も上昇し、日本経済に対する過度な悲観論の払拭につながることが期待される。企業の期待成長率

7は近年1%台前半で停滞しているが、現実の成長率が高まれば期待成長率も上昇し、投資性向の上昇を通じて設備投資が活性化する可能性が高まるだろう。

6 家計の消費性向=家計消費支出÷(可処分所得(純)+年金受給権の変動調整)

7 内閣府「企業行動に関するアンケート調査」における実質経済成長率の今後3年間、あるいは5年間の見通し

5――まとめ

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}