2025年09月02日

(中村 亮一) 保険計理

関連カテゴリ

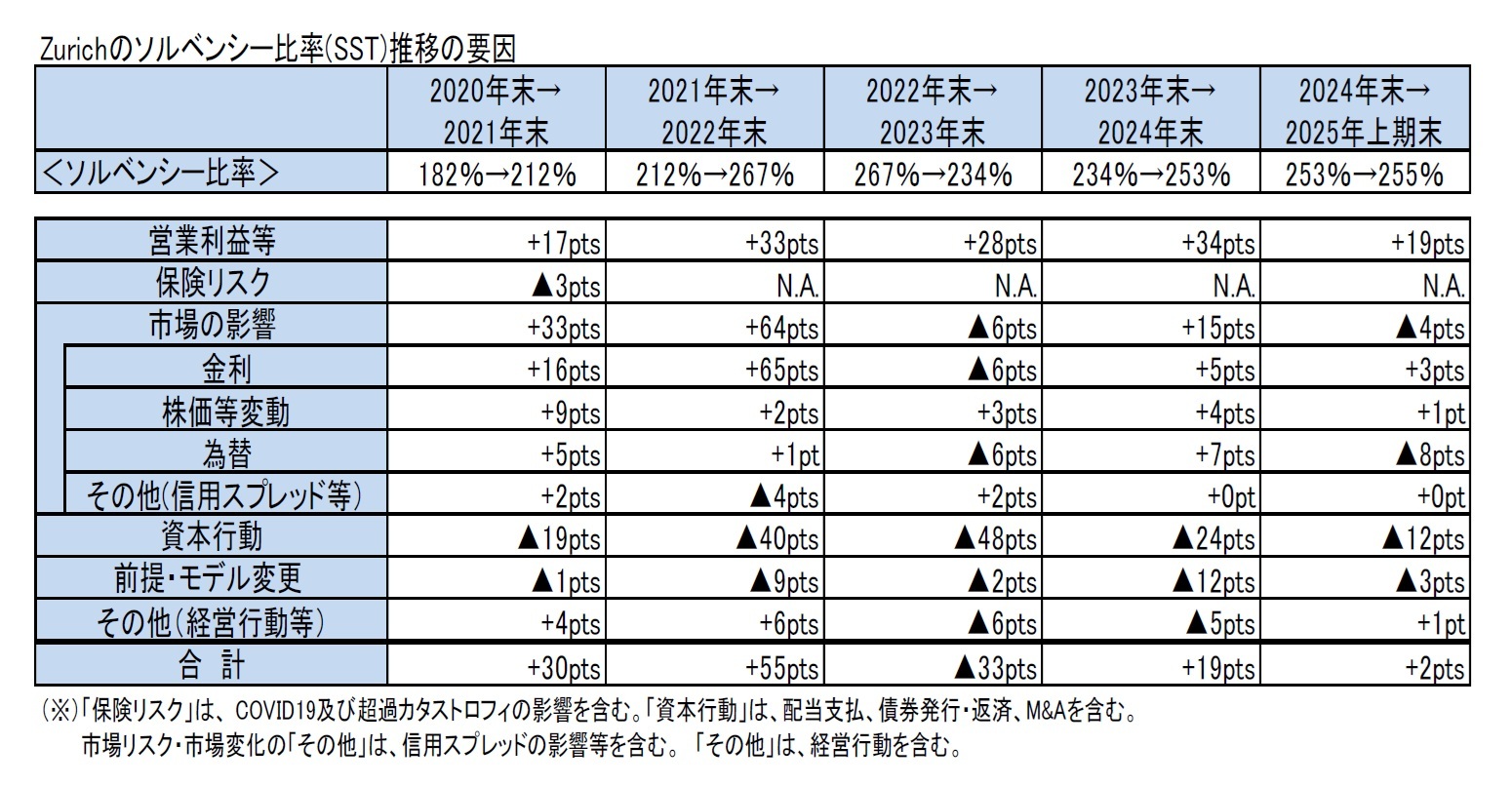

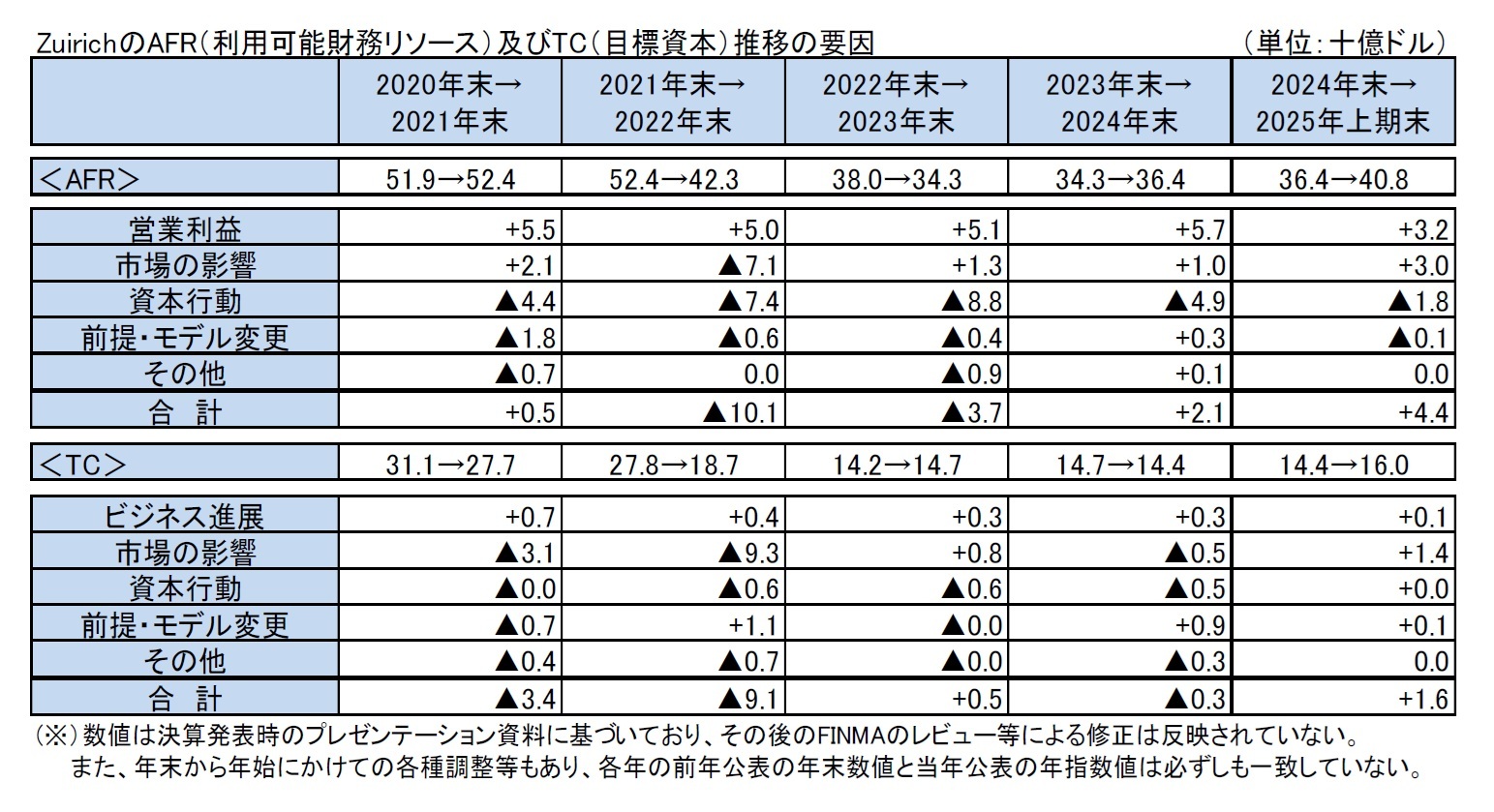

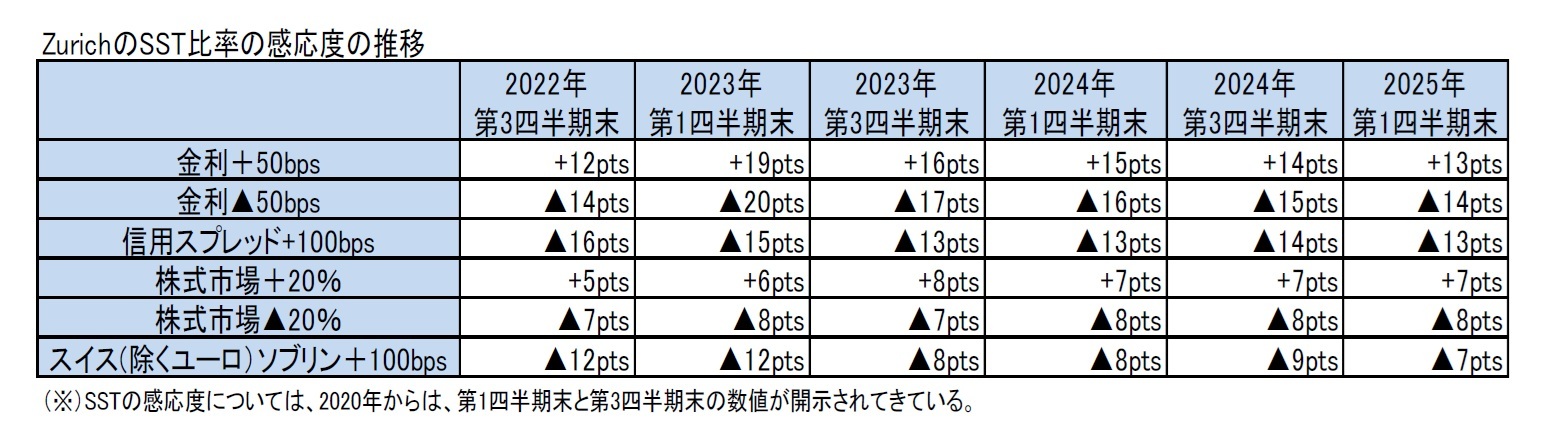

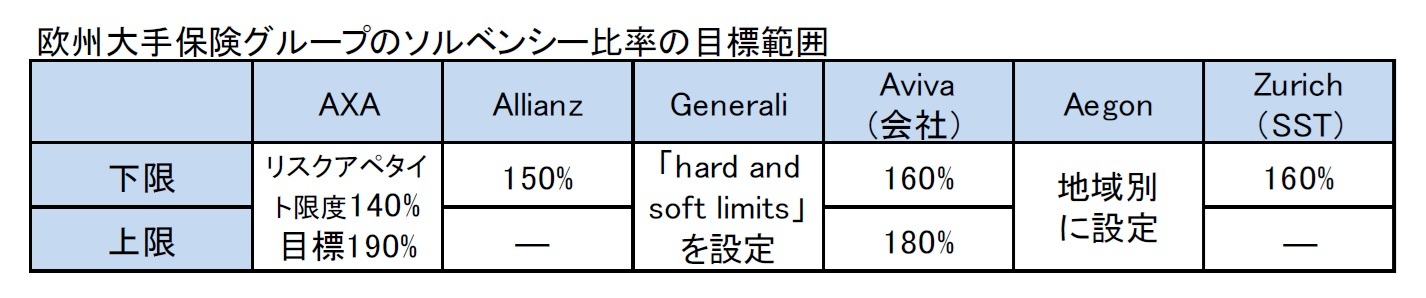

4―ソルベンシー比率の算出等に関係するその他の事項

【次ページ】SCR等の算出方法(長期保証措置の適用状況)

5 6 7 8 9

基礎研 Report Head Lineメルマガ配信中!

あなたに役立つ情報をお知らせします!

研究領域:保険

研究・専門分野

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}