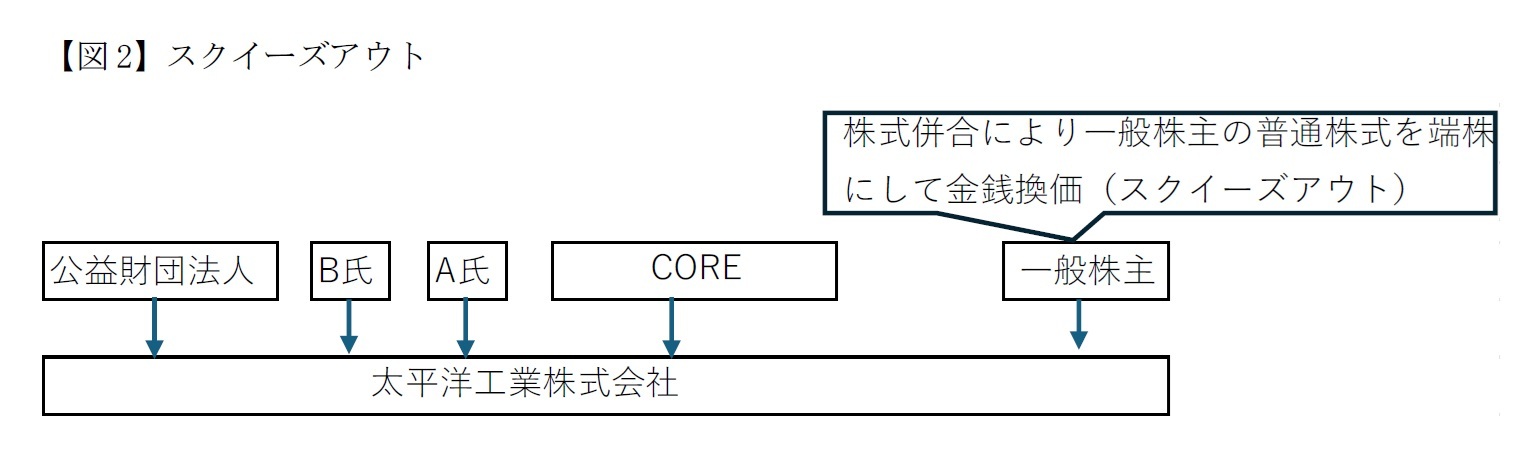

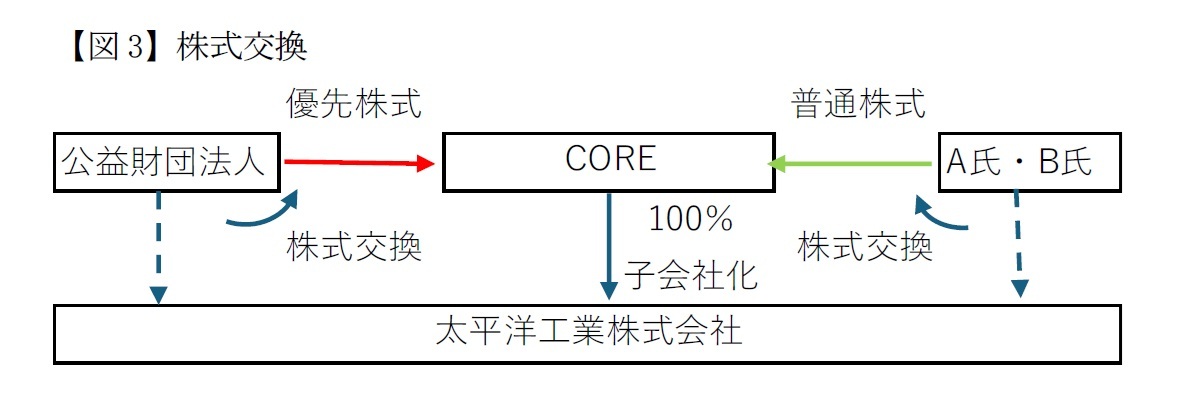

結果として太平洋はCOREの完全子会社となり、非上場化する。なお、COREの普通株主としてはA氏、B氏が存在し、優先株主として公益財団法人が存在する。このほか、資金調達先の銀行(日本政策投資銀行、大垣共立銀行、十六銀行)には優先株式である無議決権株式が発行される。うち、日本政策投資銀行の保有する無議決権株式の一部は普通株式に転換することを請求できる権利が付されているとのことである。

経済産業省の「公正なM&Aの在り方に関する指針」(以下、「指針」)では、経営者による企業買収では取締役が「直接的な利害関係を有する買い手としての性格を併せ持つ」ため、一般株主との利益相反が生ずるとする(8p)。

そこで、本MBOでは一般株主の保護のためどのような方策をとっているかを以下、見ていきたい。

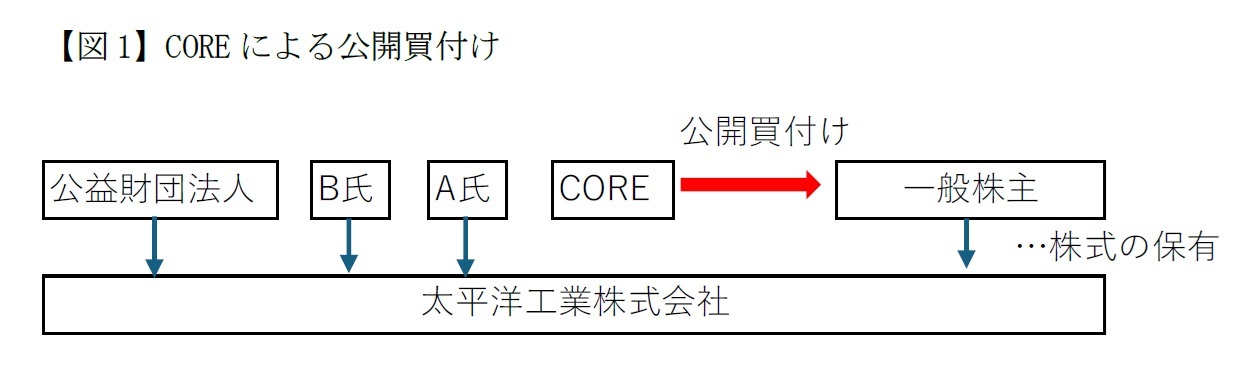

i) 特別委員会の設置:指針(p19)ではMBOにあたっては社外取締役から構成される特別委員会の設置が望ましいとし、「対象会社および一般株主の利益を図る立場に立ってM&Aについて検討や判断を行うことが期待される」としている。太平洋においては、本MBOとは利害関係を有しない社外取締役4名で構成される特別委員会を取締役会の決議により設置し、本MBOの適否を判断している。太平洋の特別委員会はCOREからの提案に対して、数度にわたり株式買い付け価格の引き上げの要請を行い、その結果、最初1株あたり1600円だった買付け提案は2050円まで引き上げられた。

ii) アドバイザー等:指針(p26)では、「特別委員会が信頼して専門的助言を求めることができる財務アドバイザー・第三者評価機関や法務アドバイザーが存在していることが望ましい」とする。太平洋においても、山田コンサルティンググループを財務アドバイザー及び第三者評価機関として、また法務アドバイザーとしてアンダーソン・毛利・友常法律事務所を選任した。これらアドバイザーについて第一回の特別委員会において承認を行っている。本MBOの交渉にあたって、これらアドバイザーがそれぞれの知見を活かして、特別委員会に助言を行ってきた。

iii) マジョリティ・オブ・マイノリティ:指針(p39)では、「一般株主…が保有する株式の過半数の支持を得ることを当該M&Aの成立の前提条件」とすることとされている。この点、本MBOにおいては、公開買付けの株式数の下限が定められている。この下限を上回る場合には、株式割合にして一般株主全体の6割の賛同を得ることになり、マジョリティ・オブ・マイノリティの条件が設定されていると言える。

このように指針が示す公正性担保措置のほとんどをクリアしている

2ため、手続的には問題がないと考えられる。しかし、問題はなぜ経営者による企業買収が必要かである。この点、太平洋のリリースによれば(1)カーボンニュートラルへの技術開発力強化、(2)サプライチェーンの抜本的強化、(3)新事業の創出、(4)サスティナビリティ経営実現が必要だとする。そして、これら中長期の施策は短期的に利益水準の低下等を招く恐れがあり、上場を維持したままでは実現が困難であるとしている。確かに自動車部品関連ではエンジン車からEV車等へのシフトやトランプ関税などもあり、筋肉質の企業体質の構築は喫緊の課題であろう。

このような経営者の考え方の妥当性、および本MBOの買収価格の適切性については、一般株主が公開買付けに応じるかどうかで判断されると考えられる。本MBOの成否は他の会社にも影響を与える可能性があり、引き続きその動向に注目していきたい。

{kind=link}

{kind=link}

{kind=link}