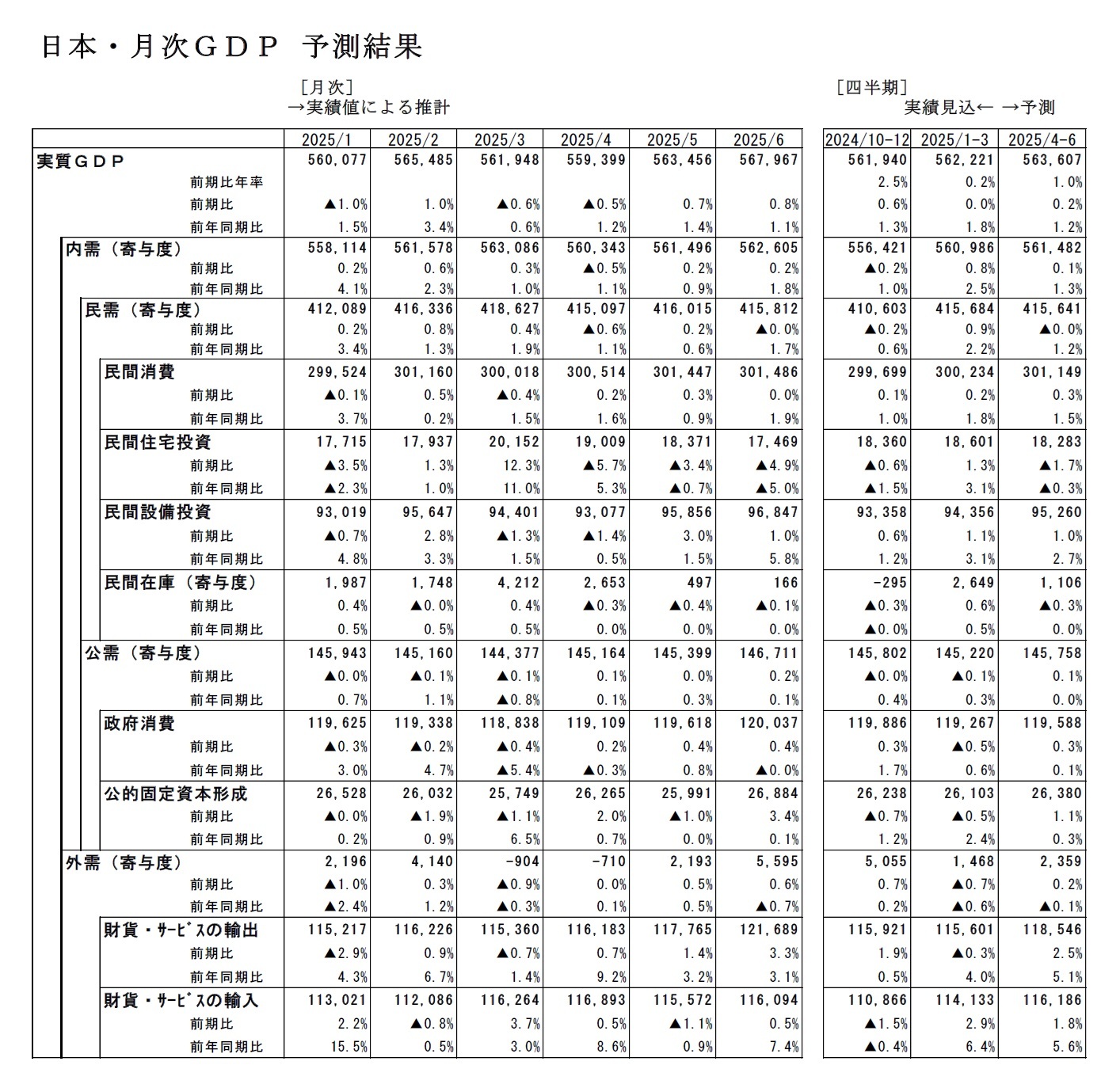

2025年4-6月期の実質GDPは、前期比0.2%(前期比年率1.0%)のプラス成長になったと推計される

1。

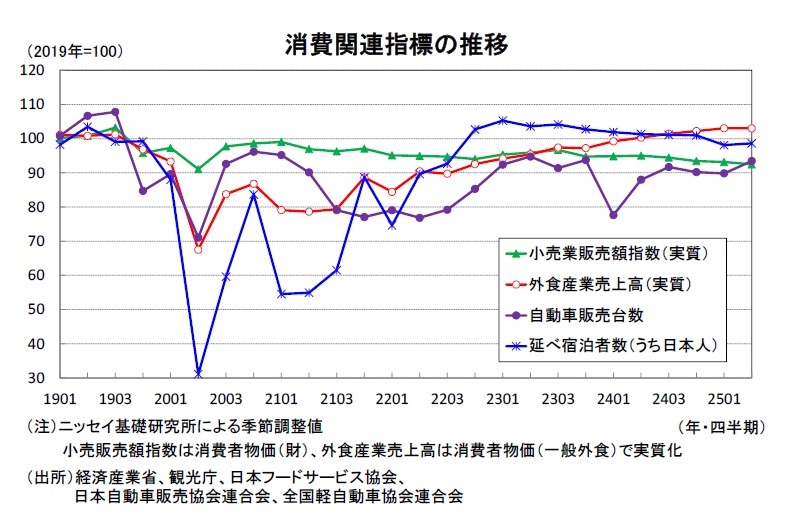

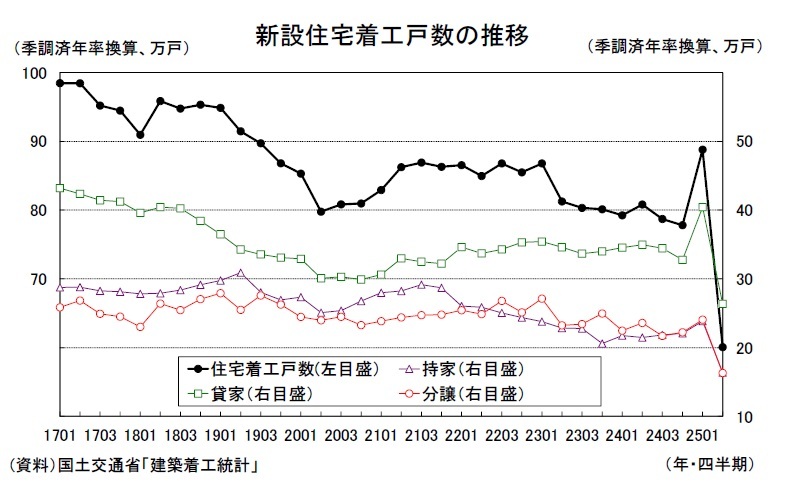

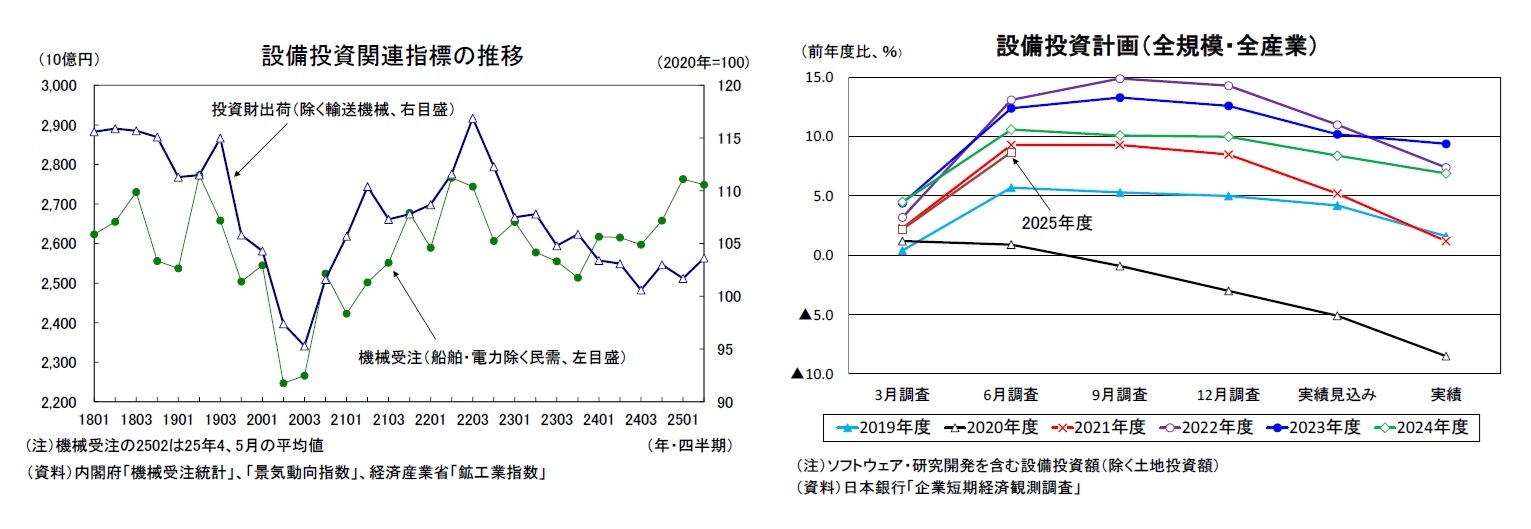

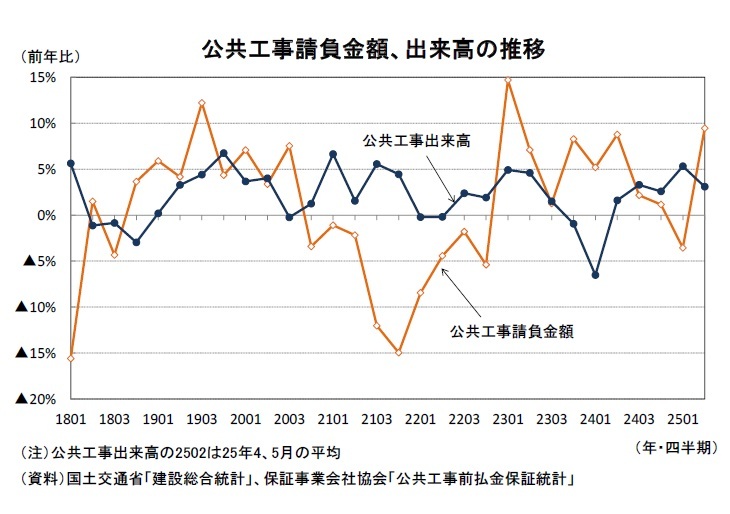

国内民間需要は、建築基準法改正前の駆け込み需要の反動で住宅投資が前期比▲1.7%の減少となったが、高水準の企業収益を背景に設備投資が前期比1.0%と底堅さを維持し、物価高の影響が若干和らいだことから、民間消費が同0.3%と前期から伸びを高めた。公的需要(政府消費、公的固定資本形成)も増加したため、国内需要が2四半期連続で増加した。

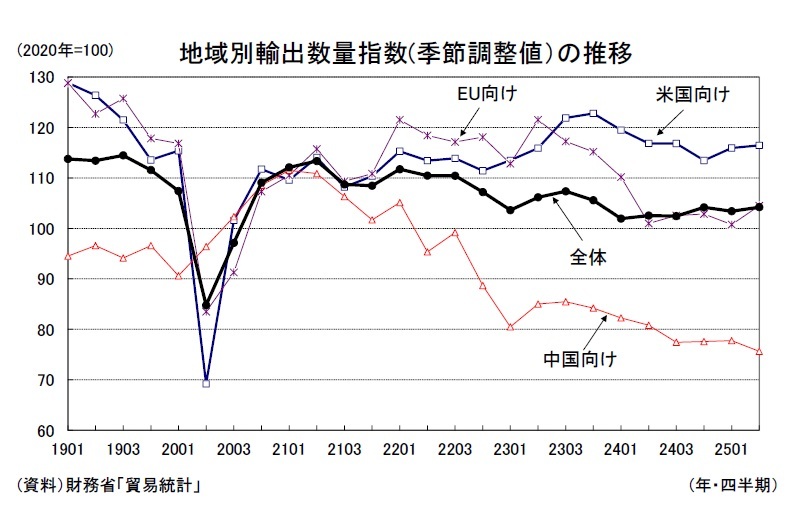

外需寄与度は前期比0.2%(前期比年率0.6%)と2四半期ぶりのプラスとなった。財貨・サービスの輸出が前期比2.5%、財貨・サービスの輸入が同1.8%と予測する。米国の関税引き上げが4月から本格化しているが、日本の輸出企業が自動車を中心に価格の引き下げで対応したことから、実質ベースの財輸出は底堅い動きとなった。

実質GDP成長率への寄与度(前期比)は、国内需要が0.1%(うち民需▲0.0%、公需0.1%)、外需が0.2%と予測する。

名目GDPは前期比1.4%(前期比年率5.5%)と7四半期連続で増加し、実質の伸びを大きく上回るだろう。GDPデフレーターは前期比1.1%(1-3月期:同0.9%)、前年比3.1%(1-3月期:同3.3%)と予測する。国内需要デフレーターが前期比0.2%(1-3月期:同1.0%)の上昇となったことに加え、円高・原油安の影響などから輸入デフレーターが前期比▲6.3%となり、輸出デフレーターの下落幅(同▲2.8%)を大きく上回ったことがGDPデフレーターを押し上げた。

なお、8/15に内閣府から2025年4-6月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2025年1-3月期の実質GDP成長率は、民間消費、外需の上方修正などから、前期比年率▲0.2%のマイナス成長から同0.2%のプラス成長へ上方修正されると予想している。

当研究所では、2025年1-3月期GDP2次速報が公表された6月時点では、2025年4-6月期はトランプ関税の影響を主因としてマイナス成長になると予想していたが、数量(実質)ベースの輸出が想定よりも上振れたことなどから、プラス成長を確保したとみられる。

しかし、米国向けの輸出価格引き下げは国内企業の収益悪化をもたらしており、このことが先行きの国内需要の下押し要因となることが懸念される。収益の大幅悪化を伴う値下げを長期間続けることは難しく、すでに日本の主要自動車メーカーは米国での販売価格の引き上げに踏み切っている。米国での値上げは日本車の価格競争力の低下につながるため、今後、米国向けの輸出は数量ベースでの下押し圧力が高まる。7-9月期は輸出の落ち込みを主因としてマイナス成長となる可能性があるだろう。

1 7/31までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

●主な需要項目の動向

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}