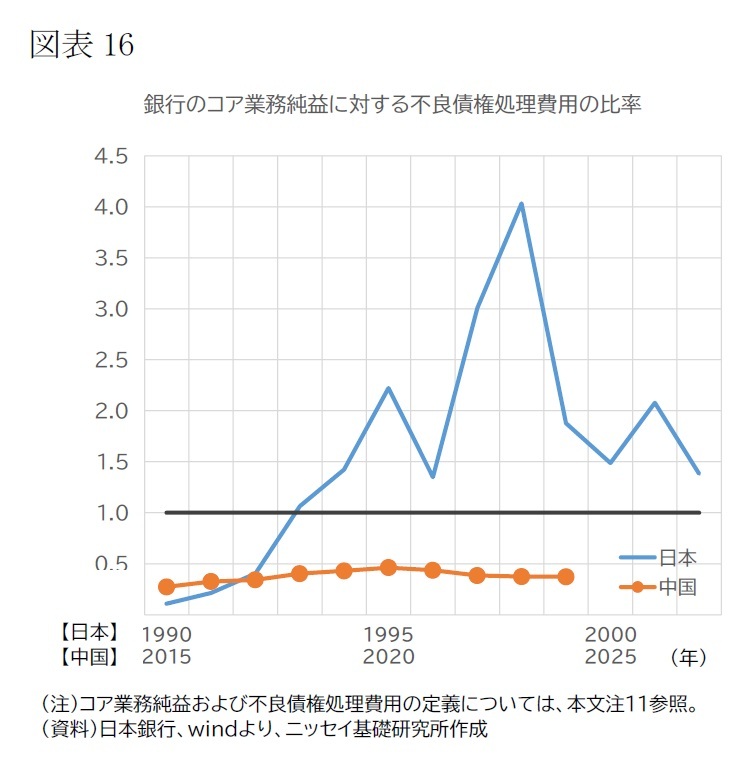

これに対して、2010年代半ばから現在に至るまでの時期に関しては、2000年代以降、銀行経営の健全性確保に必要な国内の規制体系は、国際的な枠組みであるバーゼル規制の動きに足並みを合わせて急速に整備された。その結果、不良債権処理の出発点となる適切な貸出資産の査定に関する制度的基盤は、当時の日本に比べて十分に整備された状況にあると評価できる。また、実際の不良債権処理も、後手に回ったかつての日本とは異なり、当局のリードにより先手を打って積極的にオフバランス化が進められている。不良債権処理の余力に関しても、まだ十分にある。例えば、不良債権問題が本格化し始めた時期を、日本は90年、中国は2015年として、その後の不良債権処理負担の度合いを見たものが図表15だ。日本の場合、銀行の本業の収益に相当するコア業務純益を不良債権処理費用が上回る水準で長らく推移しており

11、銀行の収益が実質上の赤字となっていたことが指摘されていた

12(図表16)。これに対して、現在の中国について同様の考え方で財務上の不良債権処理費用の負担度合いを試算すると、上場46行だけを対象に集計している点や会計基準が異なる点を考慮に入れる必要はあるものの

13、本業の利益の範囲内(4割弱)に収まっている。種類別にみると、大型商業銀行が24年時点で17%と負担が低い一方、農村商業銀行が同41%、都市商業銀行が同51%、株式制商業銀行が同54%と、銀行により負担の度合いによりばらつきはあるものの、総じて、現在の中国は当時の日本ほど深刻な状況にはないと考えられる。

ただし、資産査定に関する運用の実態には留意する必要がある。すなわち、不良債権の認定が制度として規定、意図された通り実施されていない可能性がある。その例として、3つ挙げることができる。1点目は、個別の銀行において適切に査定されていないケースだ。例えば、審計署(会計監査院)が毎年実施している財政や国有企業に関する監査では、地方の中小銀行で不良資産が過小査定されていることがしばしば指摘されている。19年の報告時には、サンプル調査の対象となった16行で実際の不良債権比率が公表値の2倍以上であった

14。2点目は、当局として不良債権の認定基準を緩和するパターンだ。例えば、19年に小規模零細企業向けの融資支援を強化した際、同融資に関する不良債権比率の上限を2%から3%に引き上げたことがあるほか

15、不動産不況に陥った22年以降、建設中の物件の引き渡し支援に関わる融資に関して、債権区分引き下げを猶予している。3点目は、銀行が追い貸しを行うケースだ。追い貸しによる不良債権問題の先送りは、バブル崩壊後の日本でもみられたが、中国の場合、暗黙の政府保証を背景とした国有企業に対する追い貸しやロールオーバーによって不良債権処理を先送りにすることが可能な環境にある。これら査定に関する問題のほか、AMCへのリスク移転を伴わない形式的な売却による隠ぺいの可能性も指摘されている

16。

そのため、しばしば指摘されるように、実際の不良債権比率は公表値よりも高いとみられる。潜在的な不良債権に関する試算には様々なアプローチによるものがあり、例えば、IMF(2016)は15年時点で14.1%(同時点の公表値は1.7%)、Charoenwong et al.(2023)は19年時点で3.9~5.1%(同1.9%)、関(2023)は22年時点で9.6%(同1.6%)としているほか、S&P(2025)は24年時点で5.1%(同1.5%)としている

17。それでも、上述の通り7~10%程度までの不良債権比率上昇に対する余力があることを踏まえると、現在の不動産不況や米中摩擦を超える経済・金融情勢の激変や、当局による不良債権認定の強化といった政策の急激な変更などが生じない限りは、不良債権処理によって銀行の健全性が損なわれる可能性は低いと考えられる。

11 コア業務純益=業務粗利益-経費等-国債等債券関係損益。本稿では、業務粗利益=資金運用利益+役務取引等利益+その他業務利益としている。また、不良債権処理費用について、日本は、貸倒引当金繰入額+貸出金償却等、中国は、信用減損損失としている。

12 内閣府(2001)。

13 なお、46行の資産総額は、24年末時点で302兆元であり、銀行業の資産総額の約7割を占めている。

14 このほか、最近でも不良債権の取り扱いに関する不正で罰金を科せられる銀行が増加している(「三季度金融合規:渉不良罰単大増 部分機構因貸款資金流向股市被罰」『新浪財経』2024年10月11日.https://finance.sina.com.cn/roll/2024-10-11/doc-incscaak8140320.shtml)。

15 「国常会:小微企業不良貸款容忍度放寛到不高于各貸款不良率3個百分点」『経済観察網』2019年6月5日.https://m.eeo.com.cn/2019/0605/357932.shtml

16 Charoenwong et al.(2023)。

17 IMF(2016)や関(2023)は、上場企業の財務データをもとに、インタレスト・カバレッジ・レシオが1倍未満の企業数の債権が全体に占める比率を潜在的不良債権として試算している。Charoenwong et al.(2023)は、ある匿名のAMCの不良資産取引データや処理期間に関する仮定などをもとに隠れ不良債権比率を試算している。陳(2025)は、公表されている不良債権および要注意先債権のほか、元利金の返済が猶予された貸出、90日以上延滞債権であるが正常債権に分類されている問題債権も加え、不良債権と見なしている。

5――今後の展望

{kind=link}

{kind=link}

{kind=link}

{kind=link}