2025年06月23日

(佐久間 誠)

(オフィスビル総合研究所 主任研究員 松尾 和史)

関連カテゴリ

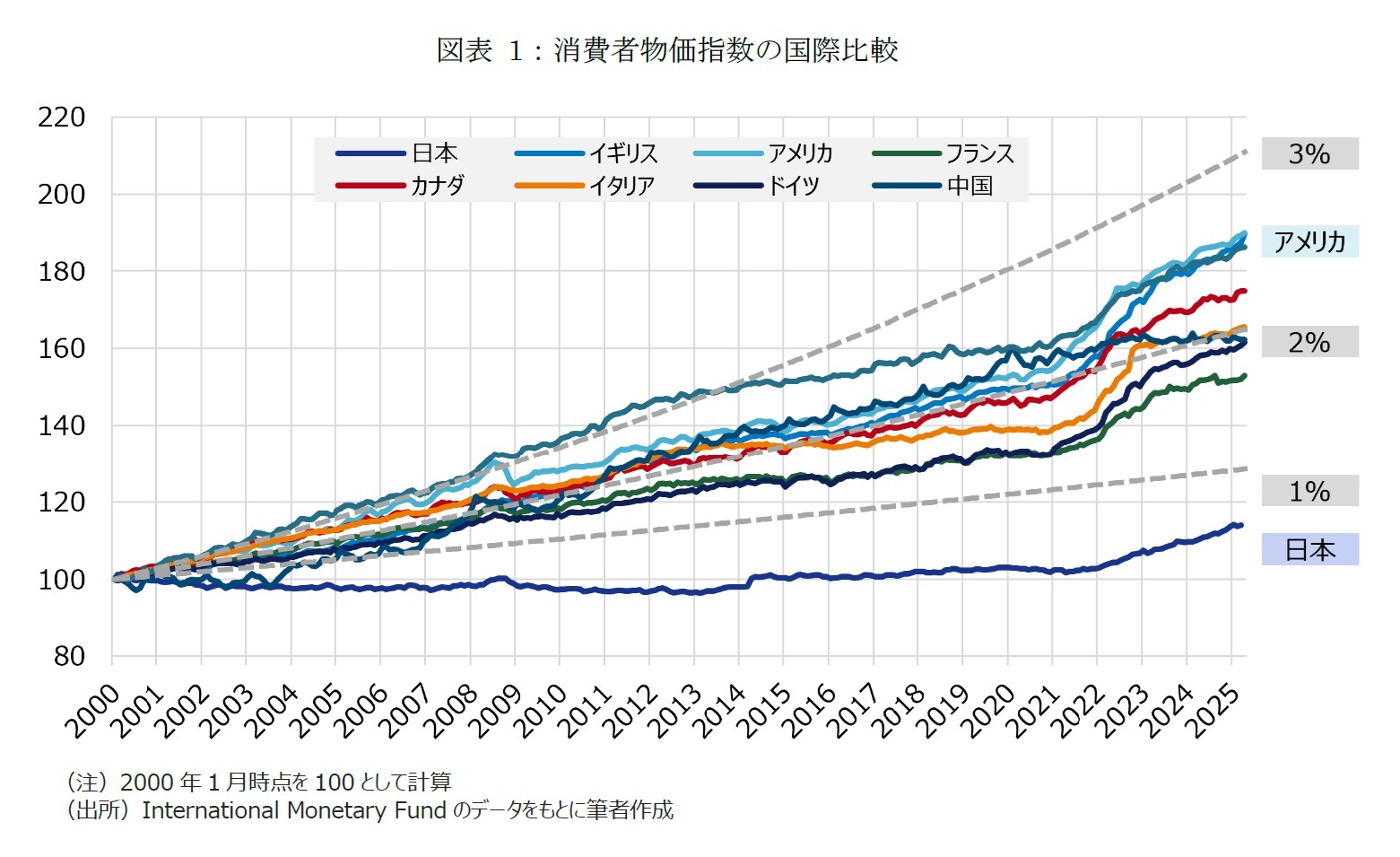

1――「失われた30年」からの脱却。インフレの時代へ

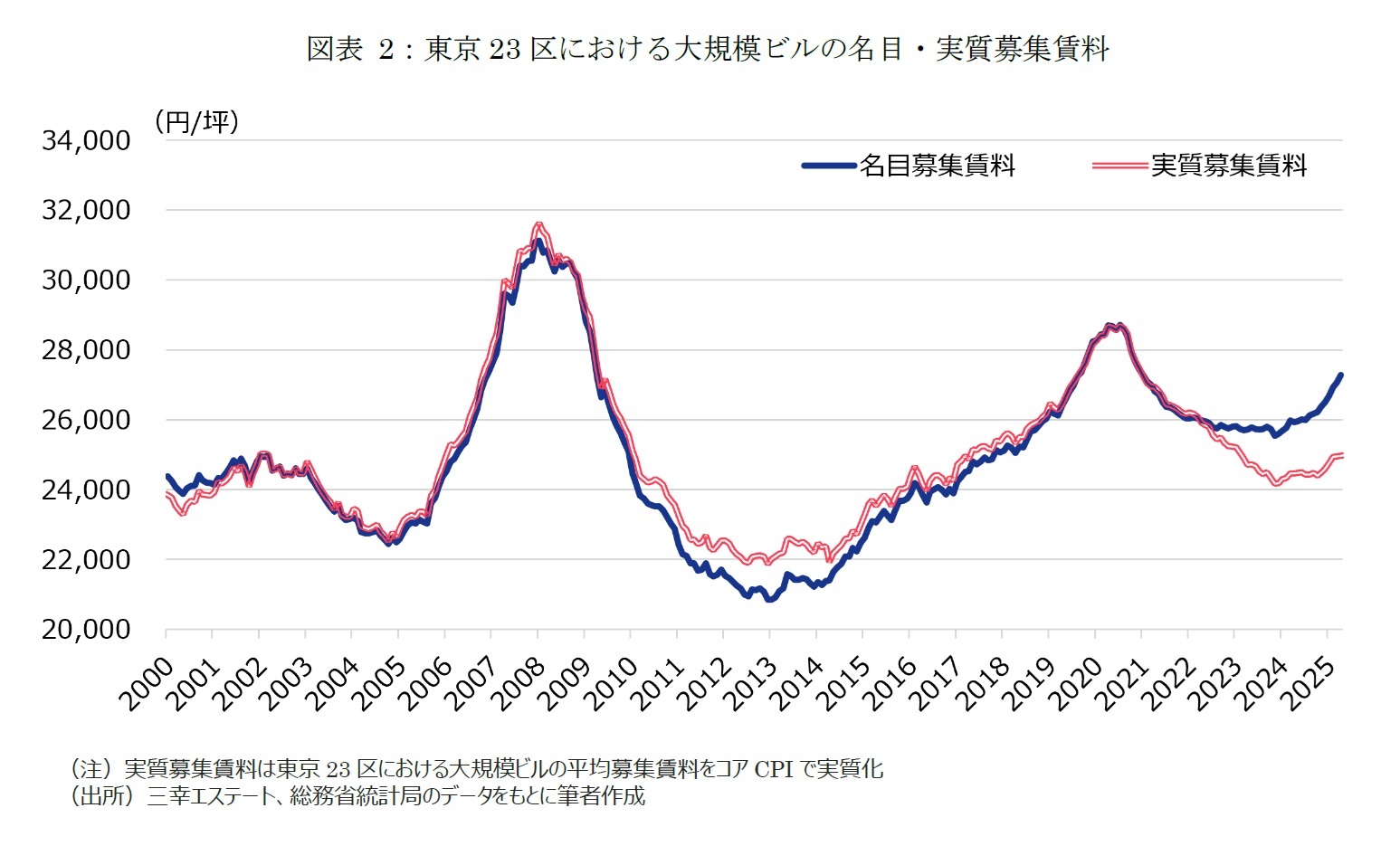

2――"名目"賃料は上昇傾向に

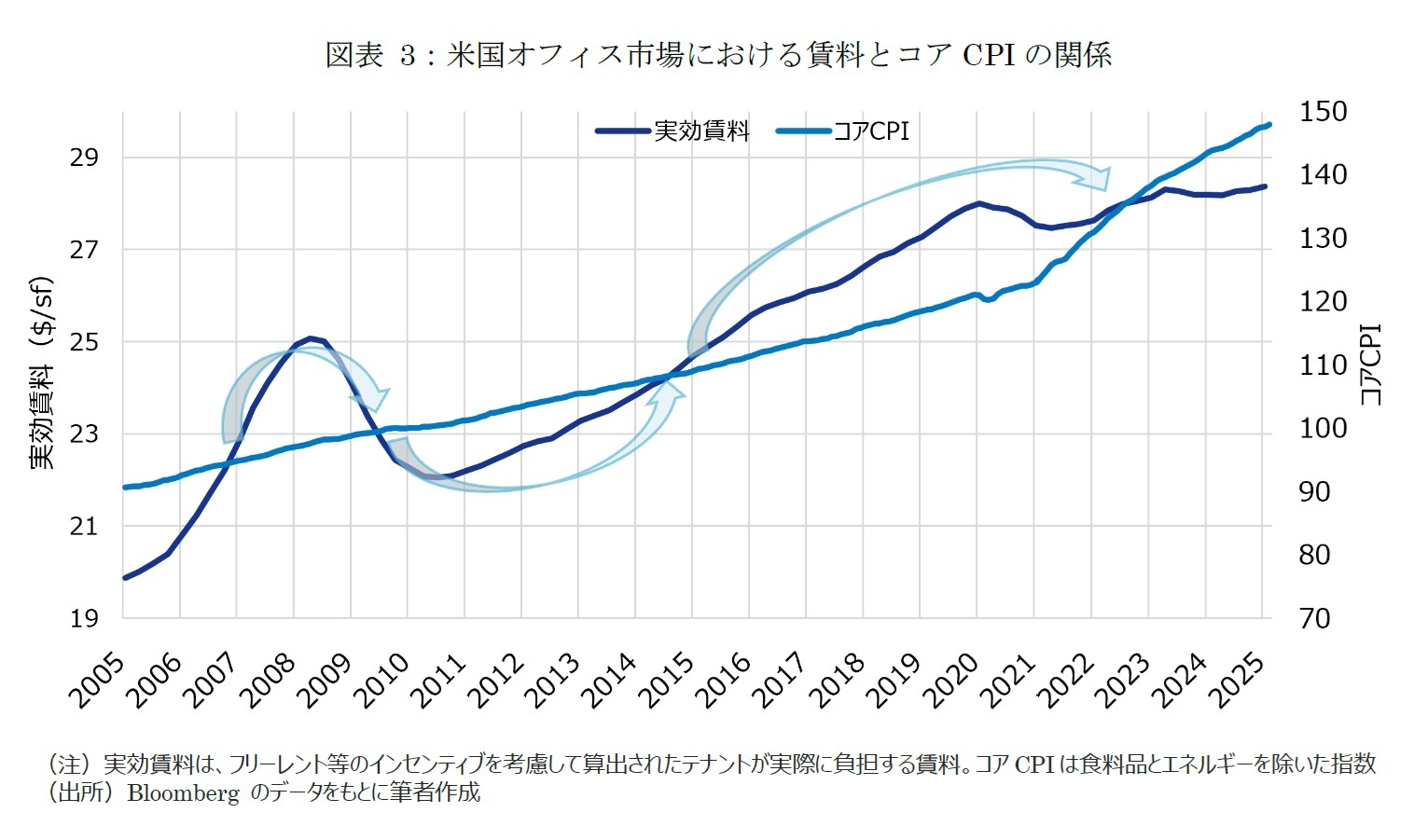

3――インフレ時代における賃貸借契約

【次ページ】CPI連動条項のポイント

1 2 3

基礎研 Report Head Lineメルマガ配信中!

あなたに役立つ情報をお知らせします!

{kind=link}

{kind=link}

{kind=link}