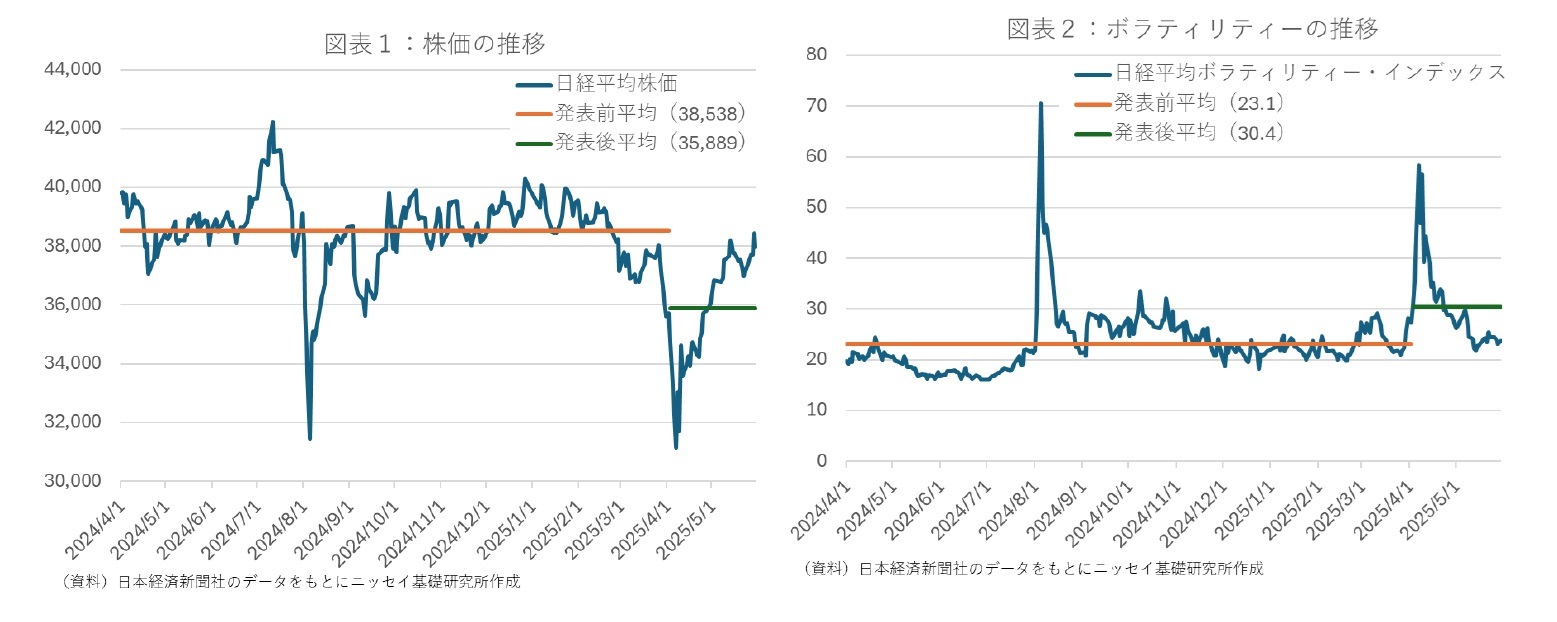

このようなトランプ関税による影響を、オプションの枠組みを用いて考える。仮に、ある日本企業の株式を100円で購入し、同時に株価の大幅下落をヘッジするために権利行使価格70円のプット・オプション(権利行使日まで1年、タイプ

1はヨーロピアン)も購入したとする。この時点のボラティリティを20%とすると、プレミアムは0.31円である。株式購入の直後にトランプ関税が発表され、株価(原資産価格)は95円に下落、ボラティリティが22%に上昇すると、このオプションのプレミアムは0.84円になる。市場価格(原資産価格)の値下がりにより権利行使価格との差が縮まったこと、ボラティリティが上昇したこと、の2つの要因によりプレミアム(ヘッジコスト)は0.53円の上昇となった。東京証券取引所3市場の時価総額は947兆円

2であり、このヘッジコストの上昇分が全市場に適用されると仮定すると、トランプ関税の影響額(ヘッジコストの上昇分)は5兆円

3となる。これが意味しているのは、トランプ関税の影響は、収益減などに株価の値下がりだけでなく、政策の不確実性による株価の不安定化も考慮する必要があるということだ。

なお、オプションは各種条件によりプレミアムが変化するため、ボラティリティのみが22%から26%に上昇すると影響額は11兆円、権利行使価格のみを70円から80円に変更すると約13兆円となり、条件によってかなり幅があることから影響度の大きさが窺い知れる。

トランプ関税への企業の対応を考えると、対応案(1)はアメリカでの生産拡大、対応策(2)は販路などのアメリカ以外の地域への分散、の2つが代表的であろう。

対応策(1)は、アメリカ内での生産拡大による一定程度の関税の影響の回避が期待できる。株価の評価手法の一つに割引配当モデル

4という考え方があり、将来の配当の合計についてトランプ関税前と同水準が期待できれば、株価に対するマイナスの影響は避けられる。但し、この場合、ビジネス・リスクはアメリカへの集中度が今以上に高まるため、不確実性(ボラティリティ)が高まってしまう。従って、オプションの枠組みを用いて考えると、株価下落によるプレミアムの上昇は抑えられるものの、ボラティリティの上昇によりプレミアムは高まり、両者が相殺する。

対応策(2)は、販路などのアメリカ以外の地域へ分散し、アメリカでの収益減を他地域でカバーして将来の配当の合計はトランプ関税前と同水準が期待できれば、株価に対するマイナスの影響は避けられる。また、ビジネス・リスクのアメリカへの集中度は低下するため、アメリカ発の不確実性(ボラティリティ)は下がる。従って、オプションの枠組みを用いて考えると、株価下落の抑制とボラティリティの低下の両面から、プレミアムは低下する。

以上から考えると対応策(2)が有効に思えるが、それぞれの対応策のコストや効果の確度・効果が実現するまでの期間などは考慮していない。各企業の判断は、これらを総合的に考慮したものとなり、また短期・中長期の時間軸などで異なる対応を講じる場合もあろう。

トランプ関税による影響は直接的・間接的の2つのルートがあると記したが、前述の対応策(1)(2)はいずれも主に直接的ルートへの対応である。また、投資先は日本国内ではなく、むしろ海外が主要な投資先となる可能性が高い点には留意が必要である。そこで、間接的な影響への対応として、多国籍間でのサプライチェーンの再構築やルールベースの秩序の回復などでリーダーシップを発揮し、対日直接投資を呼び込むことが考えられる。先日、閣議決定された「新しい資本主義のグランドデザイン及び実行計画 2025年改訂版」では、対日直接投資残高を2030年に120兆円、2030年代前半のできるだけ早期に150兆円を目指すとしており、国を挙げての積極的な取り組みを期待したい。

トランプ関税の影響と対応を考えてきたが、現在の関税交渉が合意に至るとしても、トランプ大統領の任期は3年半が残っている点にも留意が必要である。現在、トランプ減税の延長などを盛り込んだ包括的な税制・歳出法案「One Big Beautiful Bill Act」が上院にて審議中であり、これには内国歳入法899条の見直しが含まれており、これが成立すれば日本を含む外国企業の税負担の増加が懸念される。まだ長い任期があることを考えると、トランプ関税への対応の本質は、将来も含めた政策の不確実性(ボラティリティ)への対応ではないだろうか。

これまで日本の成長を支えてきた自由貿易体制は深刻な危機に直面しており、新たなビジネスモデルを構築せざるを得ず、官民が総力を挙げて対応する必要がある。政府、地方自治体、金融機関には、特に自社のみでの対応力に限界のある中堅・中小企業への情報提供や各種コンサルティングなどのサポートを期待したい。また、並行して対日直接投資の呼び込みにも尽力してほしい。

日本には、明治維新をはじめとする様々な外圧を、制度改革や体制見直しにより乗り越えてきた実績がある。

1 オプションには、ヨーロピアンやアメリカンなどのタイプがある。ヨーロピアンは、権利行使日のみ権利行使が可能。アメリカンは、権利行使日までの営業日で権利行使ができる。

2 日本取引所グループより。東証プライム市場、東証スタンダード市場、東証グロース市場の2025年3月末時点

3 時価総額947兆円×0.53%

4 割引配当モデル(DDM、Dividend Discount Model)とは、将来の配当を割り引くことで株価を評価する方法。仮に、一定の率による配当の増加を前提とすると、「株価 = 1株あたり配当 ÷(株主資本コスト- 配当成長率)」となる

{kind=link}