1――なぜキャッシュレス化は進展したのか:「制度的な信頼の確立」という視点

1|

制度転換としてのキャッシュレス化──政策誘導と社会的要因の複合的作用

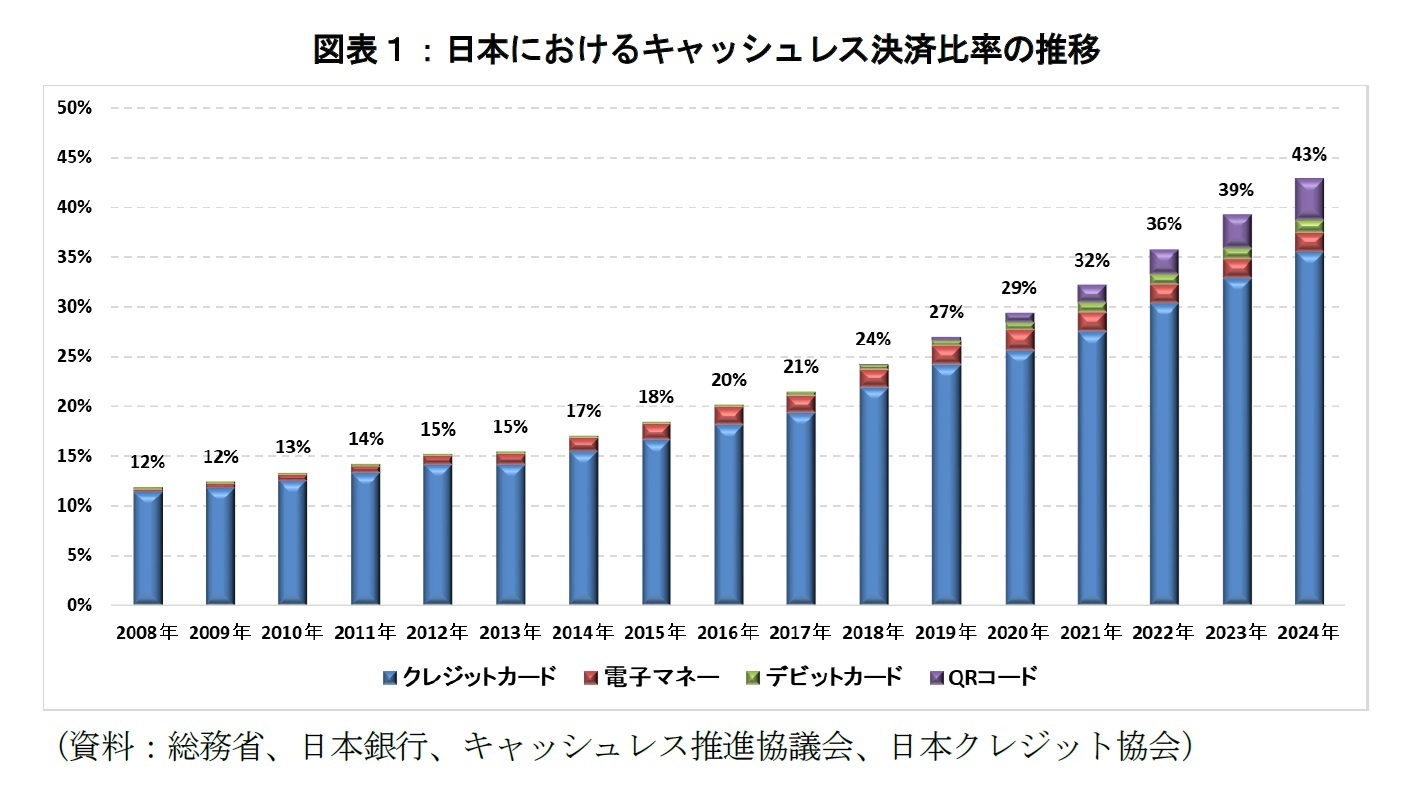

日本のキャッシュレス化は、単なる技術導入ではなく、政策・制度・社会行動の転換が複合的に進行した事例である。その背景には、行政主導のKPI(Key Performance Indicator:重要業績指標)設定、利用促進策、そして感染症対応などの外部環境が重層的に作用した。経済産業省は2018年に「キャッシュレス・ビジョン」を策定し、2025年6月までにキャッシュレス決済比率を40%程度に引き上げるという目標を掲げた。この数値目標は2024年にはすでに達成されており、キャッシュレス化は政策の想定を上回る速度で進行したことになる(図表1)。ただし、この達成はあくまで「量的指標」であり、「制度的定着」や「利用者の心理的受容」とは別の次元であることに留意が必要である。

政策的には、キャッシュレス・ポイント還元事業やマイナポイント事業などが導入され、経済的な動機付けを通じて利用拡大が図られた。一方で、新型コロナウイルス感染症の拡大という外的要因も、非接触型購買行動への志向を急速に高め、政策と社会的変化が相互に補完し合うかたちでキャッシュレス化を後押しした。QRコード決済

1などスマートフォンアプリによる支払い手段は、この時期を契機に一気に浸透し、キャッシュレス決済は「現金に代わる選択肢の一つ」から、「社会的インフラ」の一部として認識されるようになった。

注目すべきは、この変化が単に新たな技術の導入によってもたらされたものではないという点である。クレジットカードやスマートフォンを用いた決済技術そのものは、それ以前から普及可能な水準にありながら、長らく日本では現金主義が根強く、キャッシュレス決済の利用は限定的にとどまっていた。したがって、短期間でここまでの普及が進んだという事実は、この変化は、決済技術の有無だけでは説明できない。むしろ、これまで現金に依存してきた社会的慣習や心理的抵抗が、制度・政策・ユーザー体験の変容によって徐々に転換していった結果として捉える必要がある。

1 「QRコード」は株式会社デンソーウェーブの登録商標である。

2|

スマホ決済の普及と社会的信用の構築にみる逆順現象

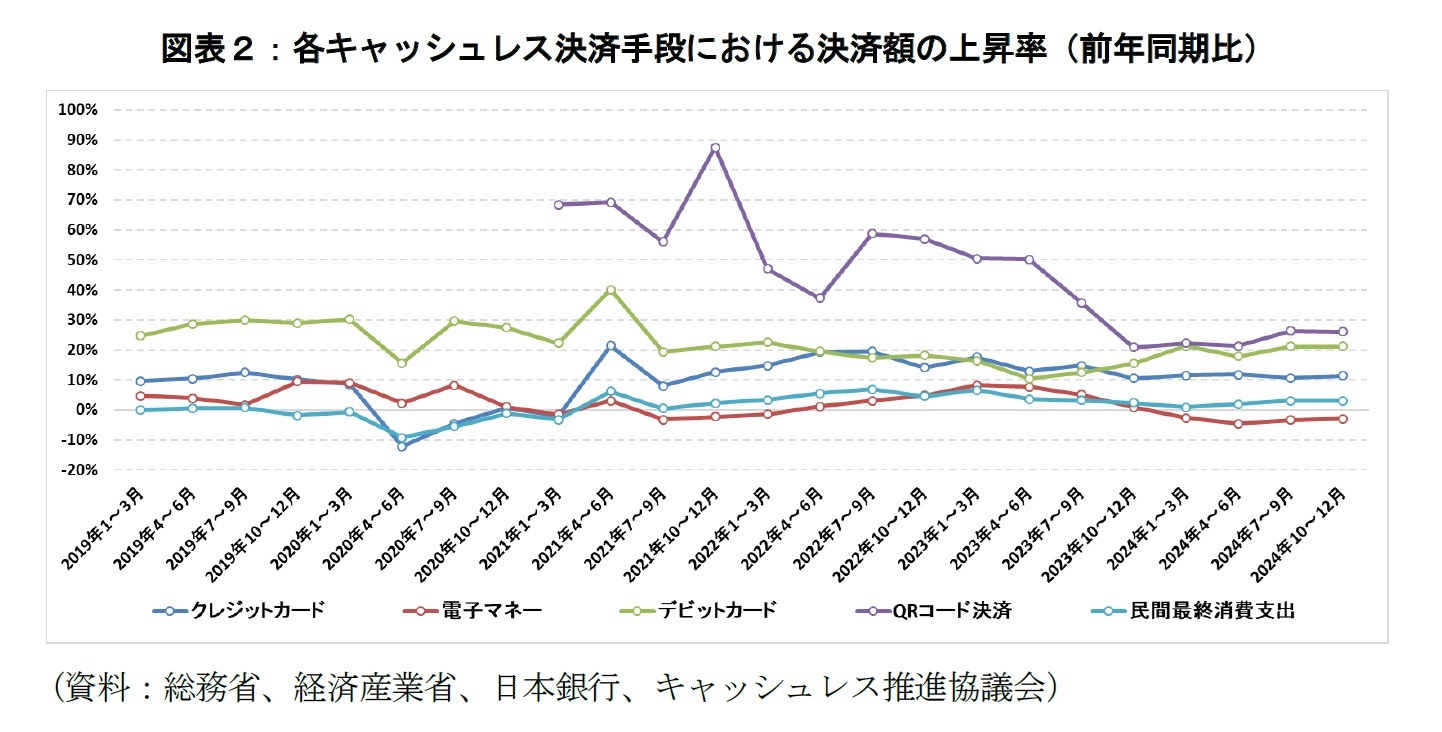

キャッシュレス決済の中でも、2018年の「キャッシュレス・ビジョン」以降に急速に普及したのが、スマートフォンを活用したQRコード決済である(図表2)。このスマホ決済の浸透は、単なる技術革新ではなく、制度やルールの整備、ユーザーとの信頼関係の再構築、さらには新たな信用秩序の形成という観点からも注目すべき社会的変化である。

日本におけるスマホ決済の普及は、制度的な信頼や消費者の金融リテラシーの高さに支えられた「自発的導入」から始まったわけではない。むしろサービス開始当初、決済事業者は高いポイント還元率を掲げたキャンペーンを打ち出し、利用者の獲得を促進したが、利用は少額決済にとどまり、不正利用被害も報告されていた。そのため、「不正利用が心配」「セキュリティが不安」「使い方が難しそう」といった心理的抵抗感が根強く存在していた。現金主義が色濃く残る日本社会において、スマホ決済は「便利ではあるが、やや不安な手段」として受け止められていた。

この状況を大きく転換させたのが、2019年に政府主導で開始された「キャッシュレス・ポイント還元事業」である。消費税率引き上げに伴う景気対策の一環として導入されたこの政策は、「現金よりもキャッシュレスのほうが得をする」という明快な経済的インセンティブを提示し、多くの消費者にスマホ決済の「初体験」を促すことに成功した。さらに、2020年以降の新型コロナウイルス感染症の拡大によって、非接触型の購買行動が社会的に推奨されるようになったことで、スマホ決済の価値は再評価され、利用率は急激に上昇した。

つまり、日本におけるスマホ決済の普及は、制度的・技術的信頼を起点としたものではなく、「得をしたい」「感染を避けたい」といった外的・実利的な動機から始まり、その後の利用体験を通じて徐々に社会的信用が形成されたという、いわば「信用形成の逆順現象」である。社会的信用は、事前の制度整備や法規制によって保証されたものではなく、「使ってみたら意外と安全だった」「問題が起きなかった」というユーザーの経験の蓄積により、結果的に構築された。

このプロセスの背後では、資金決済法の改正や電子決済等代行業の登録制度といった法制度の整備が進行していたほか、不正利用被害に対応する補償制度も主要事業者によって自主的に導入された。これらの補償は法的義務ではなかったものの、社会的要請を背景として整備され、結果的に制度的な信頼の確立に寄与した。

要するに、日本のスマホ決済は、「信用があるから使われた」のではなく、「使われたから信用が形成された」というプロセスをたどった。この信用形成の順序逆転は、技術と制度が相互にどう関係し合い、社会的受容を得ていくかを理解する上で、極めて重要な示唆を与えている。

3|クレジットカードと後払い文化の制度内化

クレジットカードは、日本では1960年代に導入された後払い型の決済手段であり、スマートフォン決済よりも先に制度化が進められたキャッシュレス技術の一つである。その普及の過程は、単なる利便性の追求というよりも、制度的な信頼の構築によって支えられてきた。特に、「使ったお金が後から請求される」という後払いの仕組みは、支払いの可視性を曖昧にするという性質を持ち、長年にわたって浪費や多重債務の温床になり得るものとして、慎重に扱われてきた。こうした背景から、現金主義が根強い日本においては、クレジットカードの利用は主に緊急時や高額支払い時に限定される傾向が強く、制度的・文化的に定着するまでには相応の時間を要した。

このような懸念を乗り越える上で大きな転機となったのが、2010年の貸金業法および割賦販売法の改正である。これにより、与信判断の厳格化が制度として義務づけられ、利用者の返済能力に応じた信用枠の設定が求められるようになった。さらに、過剰与信を防止する目的で、貸金業者に対して年収の3分の1を超える貸付を原則禁止とする「総量規制」が導入された。これらの制度整備により、クレジットカードの利用は「危うい後払い手段」から「信用に基づく制度的決済手段」へと転換を遂げ、結果として、消費者の安心感と信頼性が高まったといえる。

このような制度的信頼の確立を背景に、クレジットカードは社会インフラの一部として定着していった。2020年代に入る頃には、その決済額は民間最終消費支出の3割を超える規模に達し、単体での利用にとどまらず、スマホ決済や電子マネーのチャージ手段としても幅広く活用されるようになった。利用者の多くは、カードの使用を「一時的な借金」ではなく、「信用に裏付けられた決済手段」として認識しており、これは制度と文化が整合的に接続されたことによる制度内化の一例といえる。

近年では、後払い型決済の社会的な受容に伴う形で、新たな後払い型サービスとしてBNPL(Buy Now, Pay Later)も台頭している。これらのサービスは、従来のクレジットカードに比べて審査が簡素で、主に若年層を中心に支持を拡大している。BNPLは、消費者にとっては利便性の高い支払い手段として映る一方で、過剰利用による返済能力の乏しいユーザーの債務負担を増加させる可能性も指摘されている。このため、BNPL事業者に対しても、信用情報の活用や支払い能力の確認といった新たな制度設計が求められつつある。

このように、クレジットカードの制度内化は、利用者保護と制度的枠組みの整備が両輪として進められた結果である。同様の構造が、BNPLなど新たな後払いサービスにも求められており、制度と文化の融合による「信用の制度化」という枠組みが、今後の金融技術革新の受容においても重要な鍵を握っている。

4|金融サービスにおける「信用の制度的確立」の重要性

スマホ決済やクレジットカードといった金融サービスは、いずれも登場当初においては、利便性以上にリスクへの懸念や制度的脆弱性が強調されていた点が共通している。しかし現在では、キャッシュレス化の進展を背景に、日常生活に欠かせない社会インフラとして広く定着した。この変化の根底には、技術的な利便性だけでは説明しきれない、「信用」の制度的確立という決定的な要因が存在していると考えられる。

スマホ決済においては、不正利用への補償制度やKYC(Know Your Customer:本人確認)プロセスの導入、利用限度額の設定などがなされ、単なる新興サービスから「安心の裏付け」がある制度的な決済手段へと昇格した。同様に、クレジットカードについても、不正利用の補償制度が整備されていただけでなく、与信判断の厳格化や貸金業法の改正を通じて、過剰与信や多重債務のリスクに対する制度的な歯止めが施された。これらの制度整備は、利用者に対して「使っても安全である」という安心感を提供し、信用の可視化と制度的担保を通じて、利用拡大の基盤を形成した。

こうした制度的信用とは、単に個別企業のブランド力やシステムの堅牢性に依存するものではない。「万が一の際にも、法的・制度的に保護される」という構造的な安心感こそが、制度的信用の本質である。キャッシュレス化のKPI達成の背景には、このような制度的裏付けがあって初めて、消費者が新しい決済手段を「安心して使える」と認識できるようになったことが大きく寄与していると解釈できる。

とりわけ、決済や融資といった「お金」に関わる行為では、技術の新しさや使いやすさは、必ずしも好意的に受け止められない場合がある。むしろ、それらが損失やトラブルのリスクと結びつくと考えられる場面においては、利用者は警戒心を強める傾向にある。したがって、金融における技術の社会実装には、制度的裏付けと社会的正当性の獲得が不可欠であり、それがあって初めて「技術」は「安心して使えるサービス」へと転換する。

また、制度的信用が確立されることで、利用者の行動そのものが変化する。現金主義が主流であった日本社会において、スマートフォンをかざして支払うという行為が「当たり前」として受容されるようになった背景には、法制度、補償設計、ユーザーインターフェース(UX)などの多層的な工夫の蓄積があった。そして最終的には、政府によるキャッシュレス推進という「制度のお墨付き」が、社会的正当性の付与という形で最後の一押しを果たした。

この構造は、新しい技術が社会に受け入れられるか否かは、単にそれが技術的に優れているかどうかではなく、「制度的にどのように受容可能な形に整えられているか」にかかっていることを示唆している。言い換えれば、金融における技術革新の成否は、信用の制度化にかかっており、それが技術を「社会的に使えるもの」へと転換させる鍵である。

次章以降では、本章で確認したキャッシュレス化の事例を基礎に、技術革新が制度とどのように結びつきながら進展するかを類型化し、金融分野におけるイノベーションの構造を考察していく。金融市場における「制度」「担い手」「対象」という三つの要素に注目することで、金融技術革新の多様な進展パターンと、それを支える制度設計のあり方を明らかにすることを目指す。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}