{kind=link}

{kind=link}

保険研究部 研究理事 兼 ヘルスケアリサーチセンター長

松澤 登(まつざわ のぼる)

研究領域:保険

研究・専門分野

保険業法・保険法|企業法務

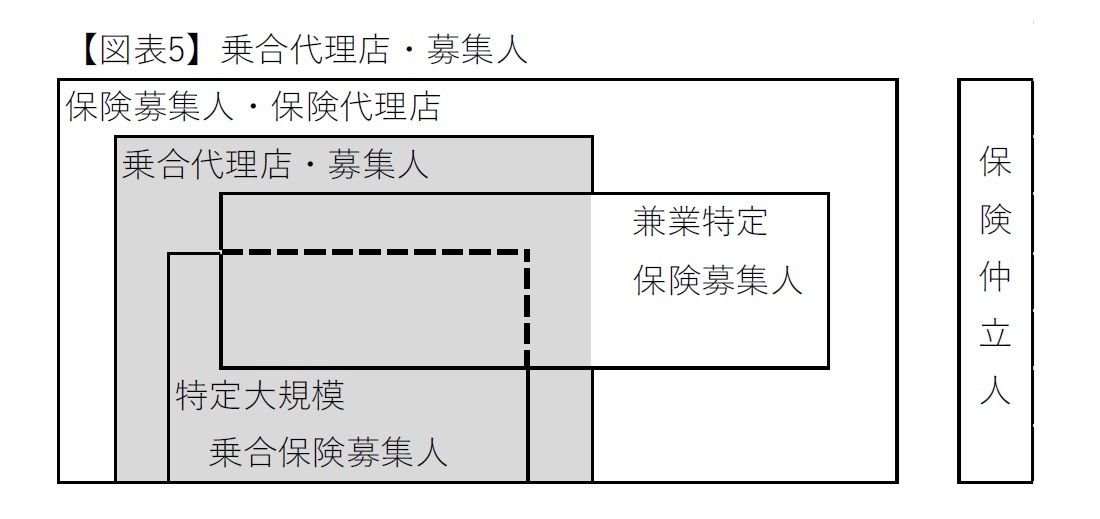

ロ 複数の保険会社の商品を比較して提案しようとする場合には、顧客の意向に沿った比較可能な保険契約の概要およびその提案の理由

ハ 複数の保険会社の商品を比較選別しないで提案をしようとする場合は、その提案の理由

6――企業内代理店

・ 損害保険会社の保険代理店である一方、顧客企業と人的・資本的に密接な関係を有しており、その立場は不明確である。

・ 実務能力の乏しい保険代理店であっても、グループ企業等への保険募集を行ってさえいれば、損害保険会社から一定の手数料収入が得られ、保険代理店として存続できる実態もある。

・ 損害保険会社から企業内代理店に支払われる手数料は、保険料の実質的な割引になっているおそれがある。

・保険代理店として十分な実務能力を有しており、もって親会社等からの自立が図られていると認められること(一定の態勢整備の要件)

・ 企業内代理店が受け取る手数料について、親会社等を保険契約者とする保険契約に係る保険料の実質的な割引が生じていないと認められること(手数料の適正化の要件)

7――火災保険の赤字解消

・リスクに応じた保険料を収受するため、参考料率の更なる見直し

・中小損害保険会社も参加できるようにするため参考純率算出および標準約款作成の対象となる保険種目の拡大

・当局による商品管理態勢等に係るモニタリングの高度化

8――おわりにかえて

保険研究部 研究理事 兼 ヘルスケアリサーチセンター長

研究領域:保険

研究・専門分野

保険業法・保険法|企業法務

【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月