1.トピック:原油安に拍車をかけるOPECプラス

(原油価格は大幅に下落)

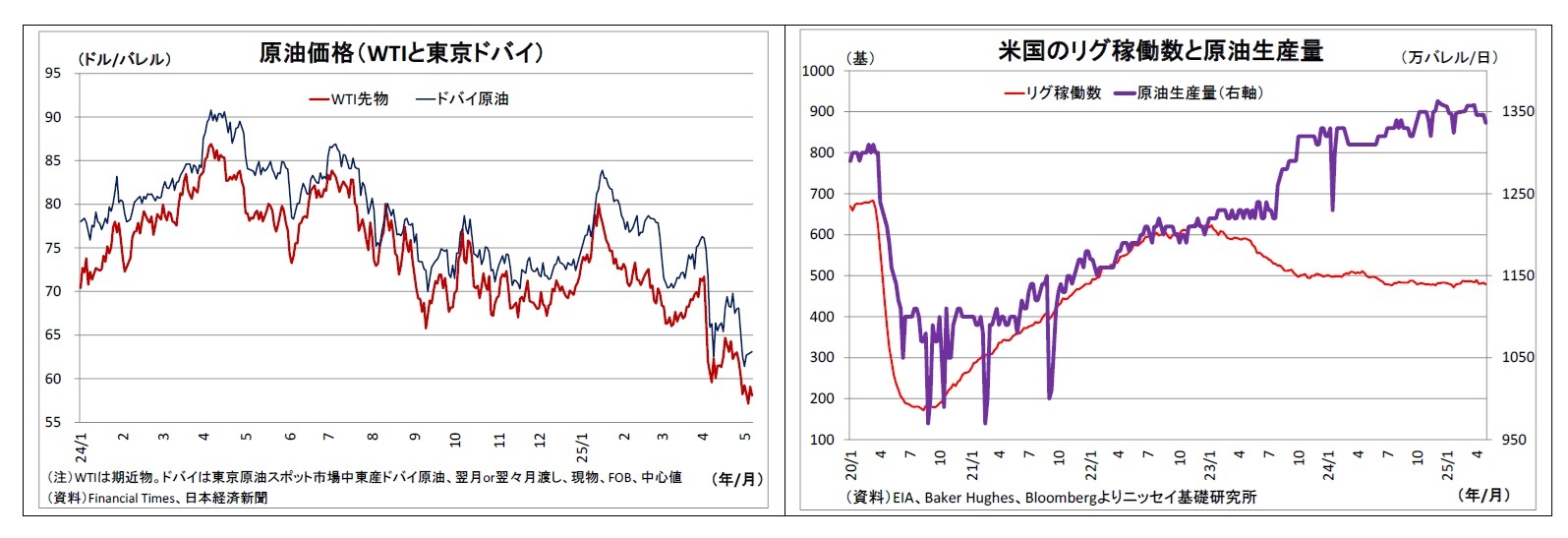

昨年秋以降、1バレル70ドル(WTI先物・期近物、以下同じ)を挟んだ一進一退の推移を続けていた原油価格は今年4月に入って急落し、9日には一時55ドル台前半を付けた。その後は一旦持ち直したものの、今月5日には再び55ドル台前半まで下落し、足元も58ドル台で低迷している。

(原油価格急落の2つの要因)

4月以降の原油価格急落をもたらした要因としては、主に二点が挙げられる。

一つは「トランプ政権による大規模な関税引き上げ策(以下、トランプ関税)の打ち出し」だ。トランプ政権が4月上旬に輸入自動車への追加関税(25%)を発動したうえ、大規模な相互関税(一律10%+国別追加税率)を打ち出したことで、世界経済の減速懸念が高まり、原油需要の減少観測を通じて価格の押し下げに繋がった。

一方、トランプ政権は看板政策の一つとして原油の増産を掲げ、増産によって原油価格を押し下げ、インフレを抑制することを目指していたが、トランプ政権発足後も原油の掘削活動・生産量はともに横ばいで推移しており、増産の兆しは見られない。つまり、関税による需要減少観測という全く異なる経路で原油価格が押し下げられたわけだ。

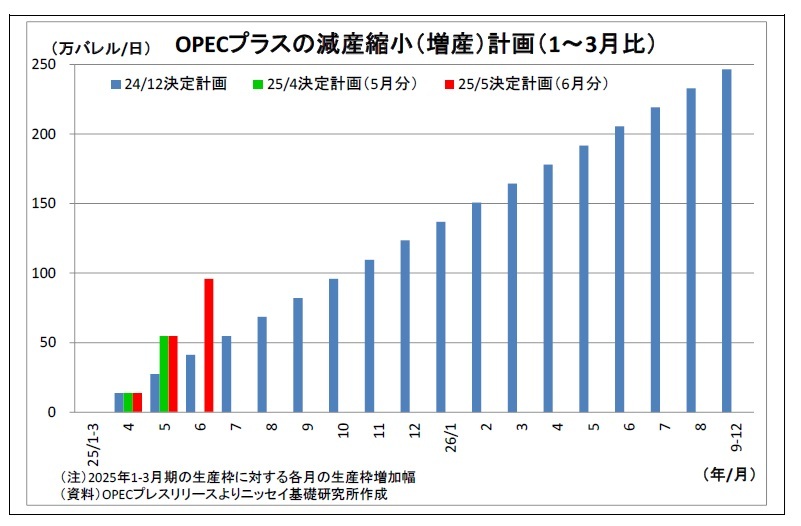

そして、原油価格急落をもたらしたもう一つの要因は「OPECプラスによる積極的な減産縮小(すなわち増産)」だ。OPECと主要産油国から成る生産協調枠組みであるOPECプラスは、今年3月初旬の会合において予定通り、日量220万バレルの自主減産分

1について、4月から予定通り段階的な縮小を開始することを決定した。もともと、この減産縮小は昨年6月に決まっていたことだが、市場環境を鑑みて、三度にわたって開始が延期されてきた経緯がある。しかし、3月会合では、原油価格が70ドルを割り込んで低迷していた

2にもかかわらず、減産縮小が決定された。

さらに、OPECプラスは4月初旬の会合において5月分の減産縮小幅を元の計画の3倍に引き上げたのに続き、5月初旬の会合においても6月分の減産縮小幅を3倍に引き上げた。既述の通り、4月以降に原油価格が一層低迷していたにもかかわらず、減産縮小ペースの加速が決定されたことになる。それぞれの会合の声明文では、決定の理由について「健全な市場のファンダメンタルズを考慮した」旨が記載されているが、違和感を禁じ得ない。

こうしたOPECプラスの減産縮小決定を受けて、市場では先行きの供給過剰に対する懸念が強まり、価格のさらなる押し下げに働いた。

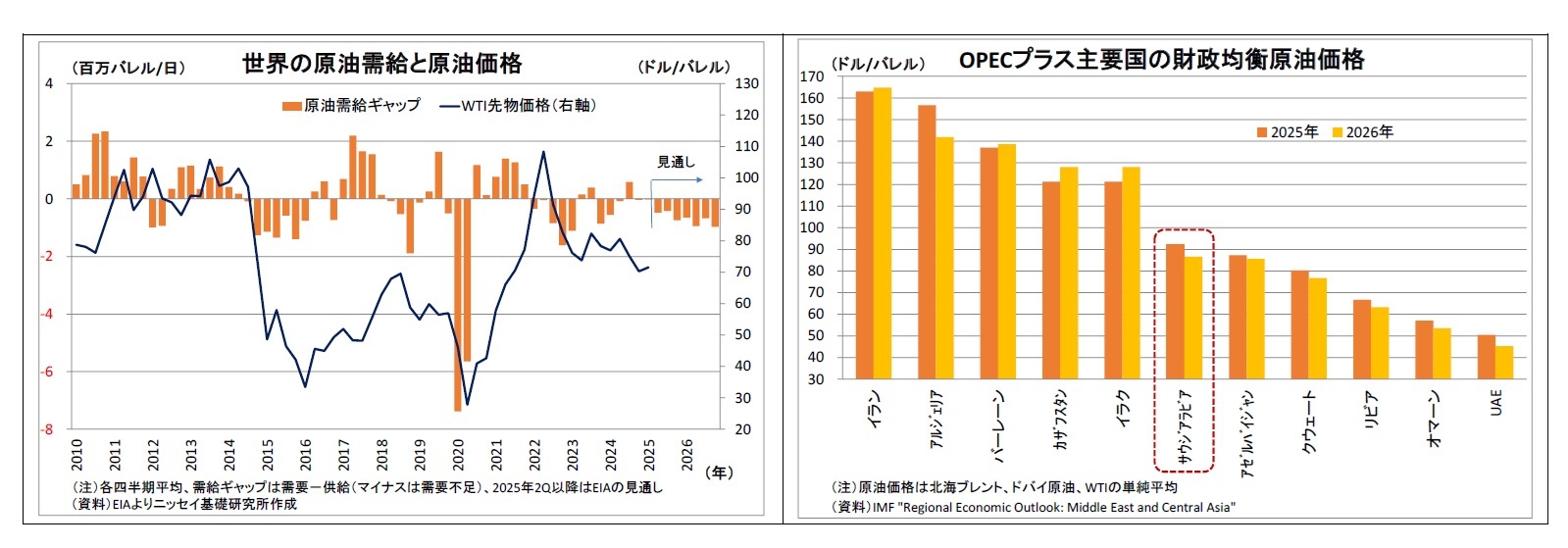

従来、最大の原油生産力を持ち、OPECプラスの実質的なリーダーであるサウジアラビア(以下、サウジ)は自国の経済・財政への影響を鑑みて原油価格の下支えを重視する傾向が強かった。実際、サウジの財政均衡原油価格は近年70~90ドル台で高止まりしており、財政赤字の穴埋めのためにも高い原油価格が必要になっている。このため、原油価格が低迷・下落している局面では、同国が主導する形で減産の維持・拡大が決まることが通例であり、2022年から今年年初にかけて減産が拡大され維持されてきたのだが、3月の会合以降はトランプ関税の影響などで原油価格が下落しているにもかかわらず、それに追い打ちをかける形で積極的な減産縮小が押し進められていることが従来のパターンと大きく異なる。

1 有志国8カ国が実施。別枠で実施している日量200万バレルの協調減産、日量166万バレルの自主減産については、昨年12月に2026年末までの継続を決めている。

2 WTI先物の昨年の平均価格は1バレル75.8ドル

(原油価格低迷でも増産を進める理由は?)

それでは、OPECプラスはなぜ原油価格低迷下において積極的な増産を進めるのだろうか?その狙いを考察すると、可能性が高い説として主に3つが浮かび上がる。

(1) 減産順守に向けたサウジによるけん制

一つは「減産順守に向けたサウジによるけん制」という説だ。

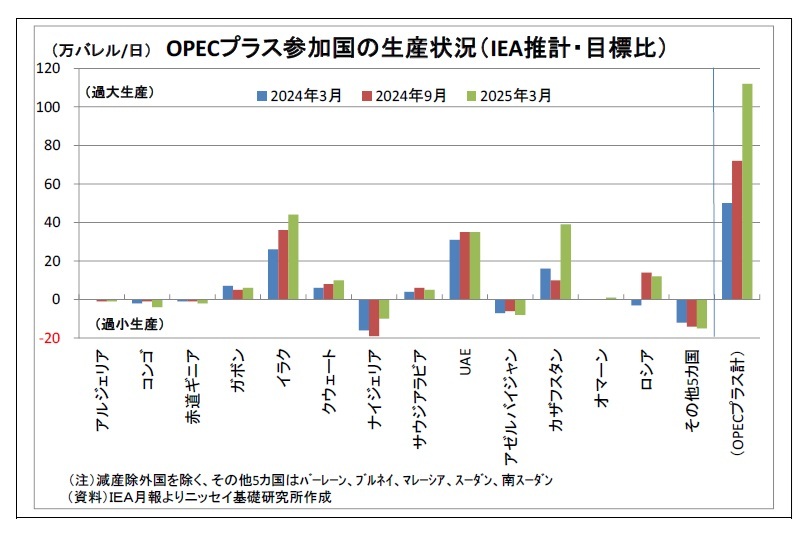

これまで、OPECプラスの減産は合意破りが横行してきた。各減産参加国に割り振られた合意生産枠と実際の生産量との乖離を確認すると、イラク、UAE、カザフスタン、ロシアなどで継続的に合意枠以上の生産が目立つ。他の参加国は過剰生産国に対してその補償のための追加減産も含めて是正を求め続けているのだが、合意破りは収まっていない。

特にイラクは長年にわたって殆ど合意を守ったことがないほか、近年ではカザフスタンも大幅な過剰生産が目立つようになっている。

こうした状況に対して、これまで率先して減産を引き受けてきたサウジがいよいよ業を煮やし、OPECプラスとして増産に転じることで意図的に原油価格の押し下げを図っている可能性がある。原油価格の下落は各参加国にとって望ましくない。サウジとしては「抜け駆けをするようなら最も増産余力のある自国も増産する」、「その結果、皆が損失を被ることになるぞ」という牽制を発し、減産順守に向けた規律の回復と、OPECプラス内での自国の指導力回復を狙っている可能性がある。

現に、コロナ禍初期にあたる2020年3月のOPECプラス会合では、サウジとロシアの意見対立によって減産拡大で合意できなかったばかりか、サウジが即座に増産方針を打ち出したことで原油価格が急落する事態となった。その後、原油安に対する各国の危機感が後押しする形で、同年4月に一転して大規模な減産合意がまとまった経緯がある。

また、今年5月の会合直前には、サウジ当局者が「サウジは今後さらなる減産で原油市場を下支えする意向はなく、原油安が長期間続いても対応できる」との意向をOPECプラス参加国等に伝えたとの報道があり

3、サウジが減産順守に向けたけん制姿勢を強めたと解釈することも出来る。

3 「「サウジ、産油政策転換示唆「原油安の長期化に対応可能」=関係筋」ロイター,2025年5月1日

(2) トランプ政権との水面下の取引

原油価格低迷下における増産の狙いとして考えられる二つ目の可能性は「サウジとトランプ政権との水面下の取引」説だ。

トランプ大統領は、従来、インフレ抑制のための原油価格下落を強く期待しており、1月の大統領就任直後にもOPECに対して原油価格の引き下げを声高に要求していた

4。

サウジがトランプ大統領の要求を無条件で快諾したとは考えづらいが、水面下の交渉において、イラン等を巡る安全保障問題や経済領域に関する米国からの何らかの支援策と引き換えに、同国がOPECプラスとしての減産縮小を推し進めた可能性は否定できない。

4 「トランプ氏、サウジに原油値下げ要求へ 1兆ドルの投資も要請」ロイター,2025年1月24日

(3) 原油生産シェアの回復

そして、三つ目は「サウジが原油生産シェアの回復を目指している」という説だ。

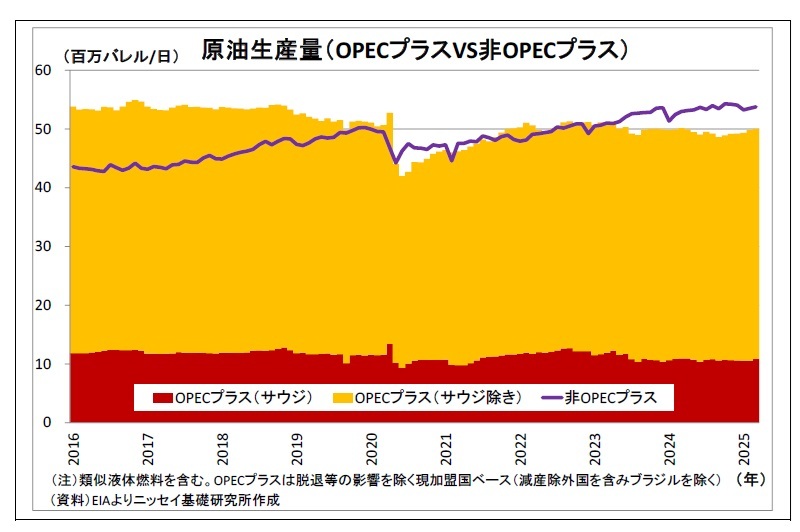

OPECプラスの原油生産量が世界全体に占めるシェアはOPECプラス発足前の2016年時点では55%を超えていたが、直近では48%程度にまで低下している。また、サウジ単独のシェアもこの間に12%程度から10%程度へと低下している。

一方で、米国やカナダといった非OPECプラスのシェアはじりじりと上昇してきた。OPECプラスが生産を抑制して原油価格を下支えたことで、非OPECプラスにおいて油田の開発が促され、増産が進んだ構図だ。結果的に、OPECプラスは「敵に塩を送った」形になっている。

従って、失われたシェアを回復するために、サウジが主導する形でOPECプラスとして生産量・シェア重視の戦略に転換した可能性も否定できない。

(各説の影響と可能性)

以上のように、OPECプラスが原油価格低迷下において積極的な増産を進める狙いとしては様々な説が考えられるが、原油価格への影響はそれぞれ異なる。

まず、「減産順守に向けたけん制」がサウジの狙いなのであれば、減産縮小による原油価格の押し下げ効果は限定的かつ短期間に留まるはずだ。なぜなら、この場合においては、減産縮小は各国による減産順守という最終目標のための手段に過ぎないためだ。原油価格が一定程度下落することで減産順守に向けた規律の回復が確認できれば、サウジは再び価格重視の姿勢に転じ、減産縮小を修正する可能性が高いだろう。

逆に、サウジが「原油生産シェアの回復を目指している」場合には、減産縮小による原油価格の押し下げ効果が大きなものとなり、かつ長引くことになりそうだ。シェアの回復のためには、生産量の大幅な増加が必要になるが、原油需要の価格弾力性は高くないため、世界の原油需給が大きく緩和し、価格が低迷した状態が長引くことになる。価格が低い状態が継続しなければ、非OPECの減産を促せないという面もある。

なお、「トランプ政権との水面下の取引」がサウジの狙いである場合は、原油価格の押し下げ効果はケースバイケースになる。サウジの減産姿勢はトランプ政権との間の水面下取引の内容次第ということになりそうだ。

一方、各説の可能性については、筆者は「減産順守に向けたサウジによるけん制」説が最も有力と見ている。サウジは従来、原油価格下支えを重視し、率先して最も多くの減産を引き受けてきただけに、合意破りに対して憤りを感じている可能性が高いためだ。また、サウジは脱炭素社会の到来を見据えて産業の多角化を急いでいるが、そのためには膨大な資金を要する。従って、原油価格低迷の長期化は許容できないだろう。既述の通り、原油需要の価格弾力性は高くないため、原油生産シェアの回復を目指して増産しても、価格低下の影響が上回って原油販売収入が減少し、産業多角化のための資金の捻出に困難を来しかねない。

なお、「トランプ政権との水面下の取引」の可能性はそれなりにあると思われるが、サウジに戦略の大転換を促すほど強力なカードを米国が持っているのか、定かではない。

(トランプ関税の行方に影響も)

最後に、OPECプラスによる減産縮小の行方は、現在世界を揺るがしているトランプ関税の行方に影響を及ぼす可能性がある点には留意が必要だ。

トランプ政権は、近頃、関税による国内経済及び金融市場への悪影響(インフレなど)を危惧して関税策の緩和について以前よりも前向きになりつつあると見られる。

しかし、仮にOPECプラスの減産縮小を背景に原油価格が大きく下がれば、米国内のガソリン価格の押し下げに波及し、インフレ懸念の後退を通じて、トランプ政権に関税策で強硬姿勢を続ける余地を与えかねない。

国内で消費する原油のほぼ100%を輸入に頼る日本にとっては、OPECプラスの減産縮小によって原油価格が下がること自体は望ましいことだが、それがトランプ政権の関税を巡るスタンスの強硬化に繋がるのであれば、逆効果にもなり得る。従って、OPECプラス、なかでも実質的なリーダーであるサウジの今後の動向が注目される。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}