1――ふるさと納税のピットフォールとは

ふるさと納税とはどのような制度か。「自治体に寄付した場合、寄付金額が上限の範囲内であれば、2,000円を超える部分について税金が減額される制度」とか、「自己負担額2,000円で好きな自治体を応援できる制度」と認識している人が多いと考えられる。総務省のHPに記載されている説明を簡単に言うと「自治体に寄付した場合、寄付金額の一部が所得税および住民税から控除される制度であり、自己負担額2,000円を除いた金額が、原則として全額控除される制度」となる。文体や語調は違っても、自身の認識と大きくは変わらないと思うかもしれないが、自己負担額2,000円が原則であることを意識している人は多くないだろう。「原則として」とあるならば、例外の存在を前提としていると理解するのが自然だ。

利子等に係る住民税などの一部の例外を除き、住民税額の100円未満の端数は切り捨てられるので、その程度の誤差は生じる。その程度の例外なら許容できるが、課税標準額が特定の領域にある人は、上限内の寄付であっても、寄付額から2,000円を除いた金額(以下、控除対象金額)の全額が控除されず、人によっては控除対象金額の90%程度しか控除されない。当レポートでは、寄付金額が上限の範囲内であっても、控除対象金額が全額控除されない課税標準額の領域を「ピットフォール」と呼ぶ。その発生原因を明らかにし、制度に求められる改良方法について検討する。

2――ふるさと納税のピットフォールはなぜ発生するのか?

2――ふるさと納税のピットフォールはなぜ発生するのか?

この章では、ふるさと納税におけるピットフォールがなぜ発生するのか、その原因を段階的に明らかにする。ふるさと納税は原則として所得税と住民税から減税を受け、それらの合計が控除対象金額と一致する制度であるが、控除対象金額と減税額の合計を一致させる手順が、制度上完全には機能していないためピットフォールが発生する。納税額を軽減する仕組みとして所得控除と税額控除があるのだが、完全に機能しない手順が存在する理由は、所得税の減税に所得控除が用いられていることにある。もし税額控除が用いられていれば、控除対象金額と減税額の合計を一致させることは容易であり、そもそも複雑な手順自体が必要ない。

そこで、はじめに所得控除と税額控除について簡単に解説する。次に、所得税と住民税からの減税合計を控除対象金額と一致させるための現行の手順において、課税所得金額が重要な役割を果たすことを説明する。最後に、課税所得金額が所得税と住民税で異なり、これによりピットフォールが発生することを明らかにする。

1|納税額を軽減する仕組み、所得控除と税額控除

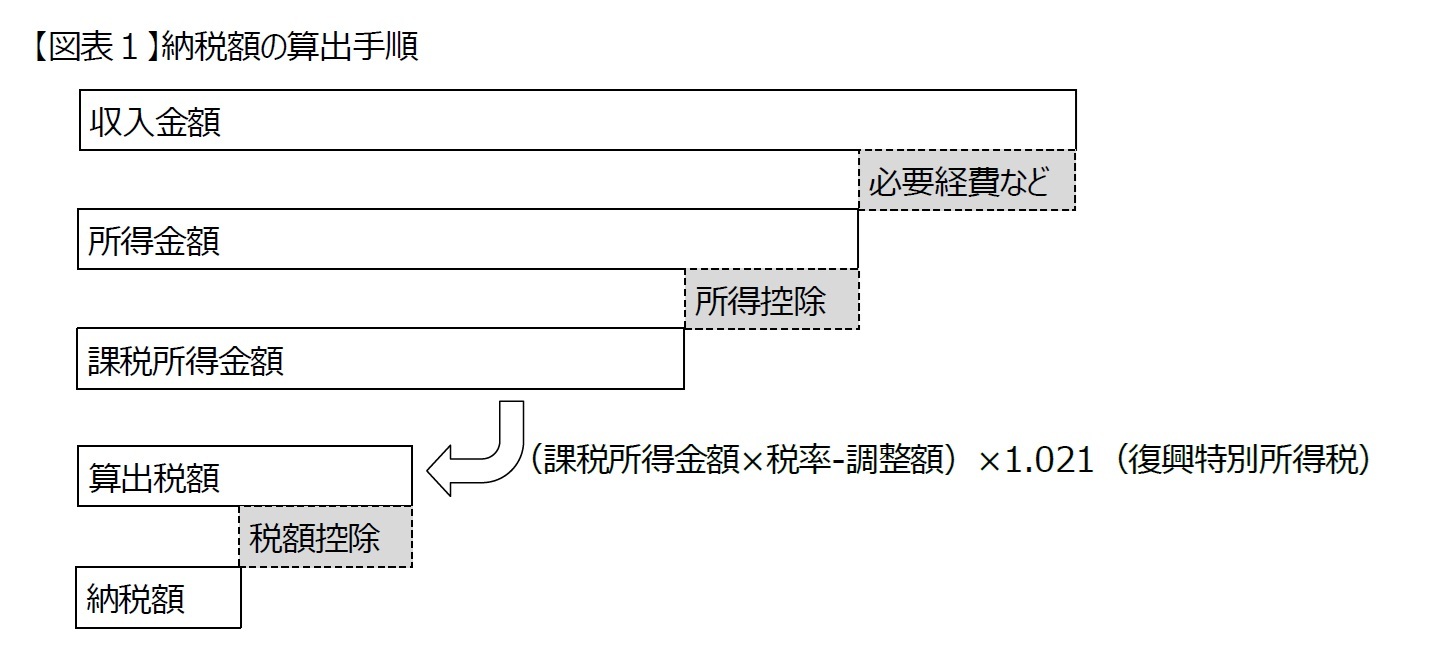

所得控除も税額控除も納税額を軽減する仕組みだが、その効果が異なる。そこで、納税額を算出する手順の確認から始める。所得税額と住民税額の算出手順は同じで、図表1にその手順の概要を示す。出発点は年間の収入金額である。収入の種別によって取り扱いが異なり、また複数の種別の収入がある場合は特有の取り扱いもあるが、ここでは給与収入のみの場合を例に説明する。

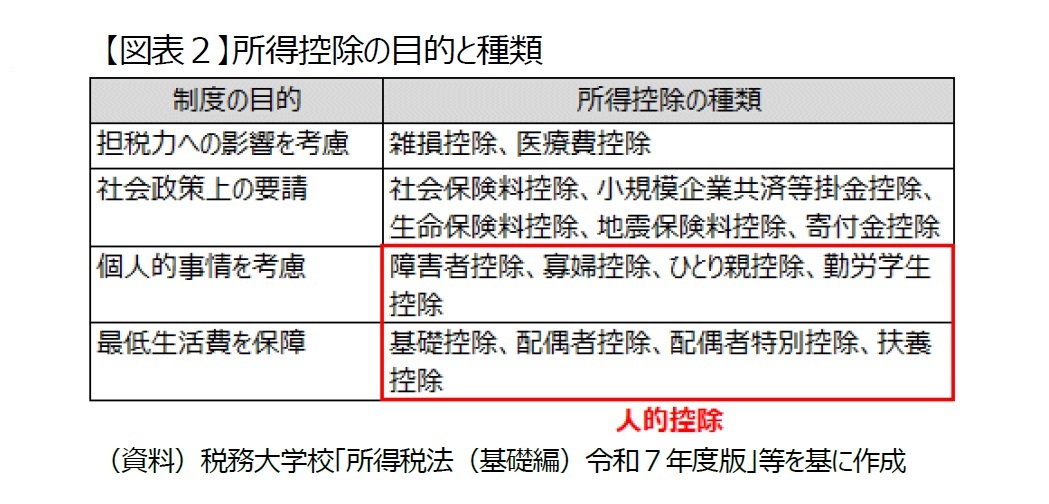

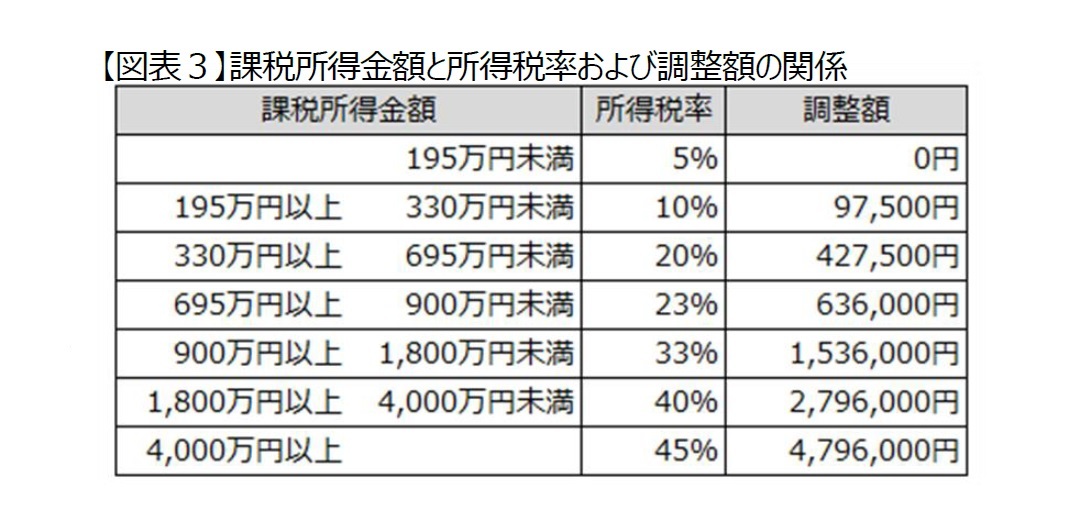

まず、収入を得る為の必要経費などがある場合は収入金額からこれを引き、その結果得られた金額を所得金額という。なお、給与収入の場合は給与所得控除額が必要経費などに該当する。次に、所得金額から所得控除した後の金額を課税所得金額といい、実質自己負担2,000円を実現するための手順において重要な役割を果たす。所得控除は、さまざまな目的で設けられており、基礎控除や扶養控除、医療費控除、社会保険料控除など多岐にわたる(図表2)。更に、課税所得金額に応じた税率等を用いて計算することで算出税額が決まる。住民税率は課税所得金額に寄らず一律10%だが、所得税率は課税所得金額によって異なる(図表3)。最後に算出税額から税額控除した後の金額が納税額(住民税の場合は均等割が加算される)である。税額控除の代表例は住宅借入金等特別控除である。

算出税額が税額控除を上回る限り、税額控除による納税額の軽減額は税額控除額と等しい。一方、所得控除は算出税額のベースとなる課税所得金額を減少させることを通じて納税額を軽減するが、軽減額は所得控除額に税率を乗じた額を超えることはない

1。このため、控除額が同じならば、所得控除より税額控除の方が納税額の軽減効果は高くなる。上述の通り、所得税率は課税所得金額によって異なるため、所得控除額が同じであれば、所得税率が高い人ほど納税額の軽減効果が大きくなる。

1 所得税の場合は復興特別所得税が加算されるので、厳密には、所得控除額に所得税率を乗じた額の1.021倍を超えることはないと記すべきではあるが、説明が複雑になるので復興特別所得税については言及していない。以降の説明についても同様である。

2|実質自己負担2,000円を実現する方法、キーファクターは課税所得金額

総務大臣の指定を受けた自治体に寄付した場合に控除対象金額分の減税を受けられるふるさと納税は、原則として所得控除と税額控除を併用している。所得税では、控除対象金額が所得控除として取り扱われるが、控除対象金額に税率を乗じた額以下の減税効果しかない。このため、控除対象金額から所得税減税額を引いた残額を、住民税において寄付金税額控除として取り扱う。これにより、所得税と住民税の減税分を合わせて控除対象金額分の減税が受けられる仕組みである。所得税と住民税の減税分の合計を控除対象金額と一致させるためには、住民税の寄付金税額控除を決定する段階で所得税減税額を把握する必要がある。しかし、所得税減税額を直接把握するのではなく、代わりに課税所得金額を基準に所得税減税額を推計している。所得税減税額は、課税所得金額に応じて決まる所得税率に左右されるためである(図表3)。具体的には、まず課税所得金額に応じた税率を求め、次にその税率に控除対象金額をかけることで、所得税減税額を推計している。

3|人的控除差から生ずる課税所得金額を調整する方法

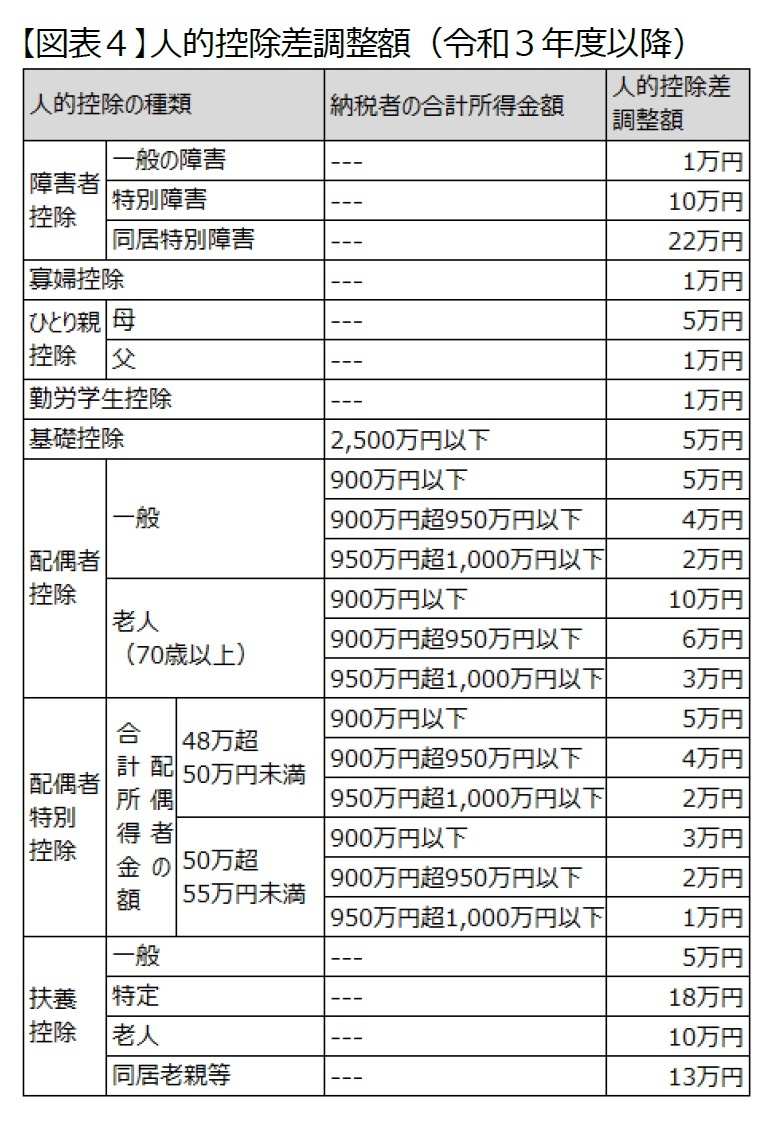

令和6年度分の基礎控除(所得控除)は所得税では48万円が適用される一方、住民税では、所得税より5万円少ない43万円にとどまる。同じ種類でも所得税よりも住民税における適用額の方が少ない所得控除は他にもある。個人的事情を考慮する目的や最低生活費を保障する目的で設けられている所得控除(以下、人的控除、図表2の赤枠)は総じて所得税よりも住民税における適用額の方が少ない。一部の例外を除き住民税の所得金額は所得税と同様に算出することになっているのだが、所得税よりも住民税の方が人的控除の適用額が少なければ、所得税より住民税の課税所得金額は高くなる。当然、住民税の課税所得金額を基準に所得税減税額を推計すると不具合が生じる。

地方税法において、人的控除の種類別に調整額(以下、人的控除差調整額、図表4)が定めており、ふるさと納税における住民税の寄付金税額控除を決める際には、適用される人的控除差調整額を合計し、これを住民税の課税所得金額から控除することで所得税上の課税所得金額を概算している。

今年3月に「所得税法等の一部を改正する法律案」(以下、所得税改正法案)が成立した。これにより令和7年度分以降の所得税において、基礎控除が48万円から58万円に引き上げられる一方

2、住民税の基礎控除は43万円

3が維持される。所得税と住民税との間の差は拡大するが、同日成立した「地方税法及び地方税法等の一部を改正する法律の一部を改正する法律案」(以下、地方税改正法案)には、差の拡大に対応した人的控除差調整額の変更が含まれていない。所得税改正法案と地方税改正法案で新設された特定親族特別控除も、所得税と住民税で控除額が異なるが同様である。人的控除差と人的控除差調整額が乖離すれば、所得税上の課税所得金額の概算は適切性を欠き、所得税減税額を正確に推計できない。人的控除差調整後の課税所得金額(=住民税上の課税所得から人的控除差調整額を控除した額、すなわち所得税上の課税所得金額の概算値)が、所得税率の区分の境目をわずかに上回り、かつその上回り幅が「人的控除差と人的控除差調整額の乖離」に収まる人は、所得税減税額を実際より高く推計され、その分だけ住民税における寄付金税額控除が低くなる。結果として、寄付金額が上限の範囲内であっても控除対象金額の100%が控除されることはない。例えば、人的控除差調整後の課税所得金額が330万円の場合、所得税減税額の推計手順上「330万円以上695万円未満」の区分に該当するため、20%の所得税率が適用されたとみなされる。しかし、人的控除差が人的控除差調整額より大きいので、実際の所得税上の課税所得金額は330万円を下回り10%の税率が適用される。推計額と実額に差が生じ、その差分だけ自己負担額が増える。

地方税改正法案において人的控除差調整額の変更が含まれていないこと自体は問題ではない。そもそも人的控除差調整額は、国から地方への税源移譲に伴って生じた人的控除差に起因する負担増を調整する目的で定められたもので、ふるさと納税の「実質自己負担2,000円を実現する」ために設けられたものではないからだ。ふるさと納税の「実質自己負担2,000円を実現する」ための手順は、税源移譲に基づく負担増を調整するために定められた人的控除差調整額を準用しているにすぎない。税源移譲が行われた2007年の翌年である2008年に、ふるさと納税制度が始まったため、当時は人的控除差と人的控除差調整額との間に乖離はなかったと考えられる。しかし、税制の変更に伴い人的控除差と人的控除差調整額との乖離は発生すると、ピットフォールが発生・拡大する。なお、人的控除差と人的控除差調整額との乖離の発生・拡大は今回が初めてではない。2020年に創設されたひとり親控除は父母いずれに関係なく所得税が35万円、住民税が30万円で、人的控除差は5万円であるが、母の人的控除差調整額が5万円に対して、父の場合は、税源移譲当時の寡婦(夫)控除が引き継がれ、人的控除差調整額は1万円のままである。

2 合計所得が132万円以下の納税者の基礎控除は95万円に引き上げられる一方、合計所得2,350万円を超える納税者の基礎控除は引き上げられない。また、合計所得が133万円を超え655万円以下の納税者は、令和7年及び令和8年に限り合計所得に応じて基礎控除が88万円~63万円に引き上げられる。

3 合計所得2,400万円を超える納税者はこの限りではない。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}