5――まとめと政策的示唆

本稿では、日本銀行によるYCC(イールドカーブ・コントロール)の導入とその解除、さらには利上げ・国債買入れの縮小といった一連の政策転換を通じて、日本国債市場における市場機能、特に価格発見機能がどのように変化したかを、Information Share(IS)の指標を用いて定量的に検証した。円スワップ市場との比較を通じて、情報ショックの吸収主体が時期ごとにどのように変化したのかを捉えることが本稿の主眼であった。分析の結果、以下の3点が主要な知見として得られた。

1|YCC下での価格形成の抑圧と、スワップ市場への依存構造

YCC導入後から柔軟化までの期間(Period1)において、日本国債市場の価格は事実上固定されており、価格発見機能の中心は一貫して円スワップ市場に集中していた。短中長期ゾーンのISは約80%、超長期ゾーンでも65%をスワップ市場が占めていたことは、指値オペによる強力な抑制効果もあって日本国債市場が自律的に情報を価格に織り込む力を著しく失っていたことを示す。

この構造の中では、市場期待の形成は主に円スワップ市場で行われ、日本国債市場は政策決定を受けた後に初めて反応するという、事前/事後の非対称的な関係が定着していたと解釈できる。

2|YCC解除とISの一時的なバランス回復

2022年12月以降のYCC柔軟化とその後の正式解除にかけて、日本国債市場のISは一時的に上昇し、とくに超長期ゾーンではPeriod3において87%に達した。しかしこれは「価格発見機能の回復」ではなく、政策により長期にわたって抑圧されていた金利水準が、政策変更後に伴い一挙に修正されたショック的反応である可能性が高い。

注目すべきは、YCCが正式に解除されたPeriod5において、ISが短中長期ゾーンで53%対47%、超長期ゾーンでも69%対31%と比較的バランスが取れた水準に落ち着いた点である。この時期は、円スワップ市場と日本国債市場が相互に価格調整メカニズムを補完し合う関係に回復しつつあった兆候と評価できる。

3|

利上げ局面におけるISの再偏重と構造的な制約

利上げおよび国債買入れ額の縮小を含む政策正常化が進行したPeriod6~7では、ISは再び円スワップ市場に強く偏重するようになった。短中長期ゾーンではPeriod7で98%に達し、相対的に日本国債市場の価格発見能力は再び大きく低下した。

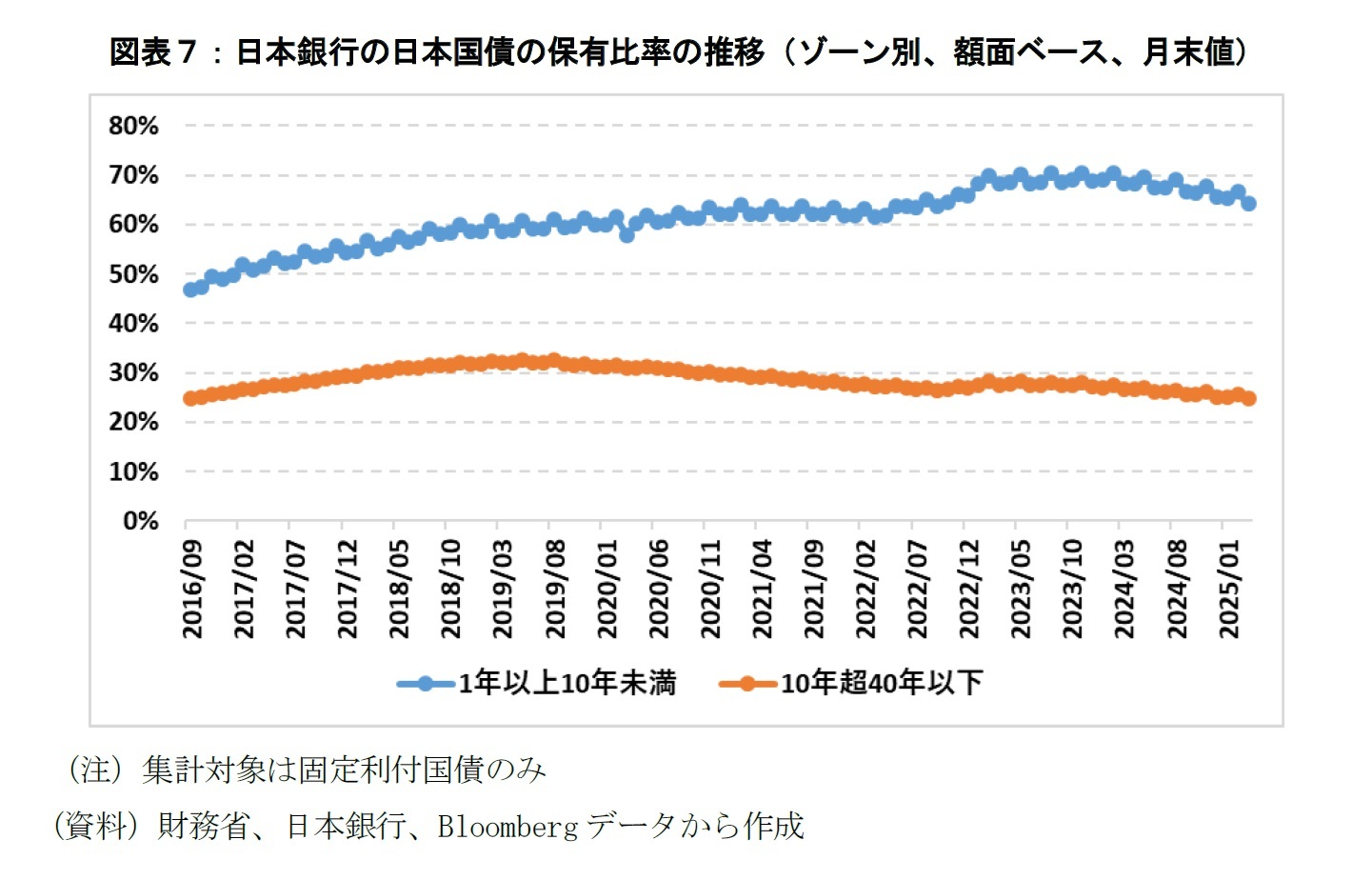

この背景には、利上げなどの政策変更を事前に織り込むスワップ市場と、事後的に反応する日本国債市場という構造的なタイムラグがある。また、日本銀行の日本国債保有に伴い、市場の流動性が抑制されていることも一因であろう。たとえば、2025年初時点で日銀は10年未満ゾーンの6割超を、10年超ゾーンで2割超を保有しており、両市場の市場流動性の違いから、民間金融機関によるデュレーション調整ニーズに日本国債市場が対応できない状況が続いているのではないかと考えられる(図表7)。

さらに、円スワップ市場へのアクセスに制限のある金融機関は、日本国債市場を通じてのみ金利リスク調整を行うため、需給構造の偏りの影響を受けやすい。とくに短中長期ゾーンでは、これらの民間金融機関の行動が市場に与える影響が相対的に大きいとみられ、結果として価格変動が歪んでいる可能性がある。

4|

政策的示唆と今後の視座

これらの分析結果を踏まえ、2025年6月に予定されている日本国債買入れに関する中間評価では、以下の視点が政策的に有益と考えられる。

(1)短期ゾーンの保有比率の見直し:短中期ゾーンにおいて日本銀行の保有比率が高止まりしていることが、市場流動性や裁定機能を抑制している。買入れのさらなる縮小や構成比率の見直しが求められる。

(2)市場との整合的な発行戦略:超長期ゾーンでのISの再低下は、利ザヤの確保やデュレーション調整を企図した民間金融機関の投資戦略と政府の発行・日本銀行の買入れとのミスマッチを示唆する。需給の整合性を意識したゾーン別の発行構成の見直しが重要である。

(3)ISの政策評価指標としての再定義:ISは本来、自由市場下での情報反映や価格発見の度合いを測るための理論指標ではあるが、本稿ではそれを「制度的歪みや流動性制約の可視化ツール」として再定義した。市場構造の健全性を測る補助指標として、今後も政策運営への活用が期待される。

6――補論: Information Shareの数理的構造と計算方法

6――補論: Information Shareの数理的構造と計算方法

本稿では、日本国債市場の価格発見機能の推移を定量的に把握するために、Hasbrouck(1995)によって提案されたInformation Share(IS)の手法を応用した。ここではその統計的枠組みの概要と、補足的な検証結果を整理することで、ISが持つ理論的含意と現実の金融市場分析への適用可能性について議論を深めたい。

1|

IS(Information Share)の統計的背景と前提

IS(Information Share)は、価格発見機能の定量的評価指標であり、同一の原資産(今回は「円金利」)が複数の市場(今回は「円スワップ市場」と「日本国債市場」)で取引されているときに、「どちらの市場が価格変動を主導しているか(=情報をより早く反映しているか)」を計測するためのツールである。

具体的には、複数市場における価格系列に対してベクトル誤差修正モデル(VECM: Vector Error Correction Model)を構築し、系列間に存在する共通トレンドに対して、各市場がどの程度その価格変動(情報ショック)に寄与しているかを、分散寄与度の観点から評価するものである。

VECMは以下の形で表現される:

ここで、

yt:2つの市場に関する複数の価格系列(本稿では主成分分析による金利系列)

∆yt:その差分系列

Π=αβT:長期均衡関係への調整項

α:エラー修正係数行列(各市場がトレンドからの乖離にどれだけ反応するか)

β:長期的な共通トレンドを示す係数行列

Γi:短期的な自己回帰係数

ϵt:ホワイトノイズの誤差項

このとき、共通トレンドの変動に最も大きな影響を与えるショックの方向を特定するため、次のような分散分解の論理に基づいてISを算出する:

(1)残差共分散行列())を計算する

(2)長期影響行列とから、情報ショックの分散を分解する

(3)この分散に対する各系列の寄与度を、次のように定義する

ここで、

gi:共通トレンドの方向を示す固有ベクトル(通常、最も大きな固有値に対応するもの)

ωii:系列の誤差項の分散

IS:情報ショックが価格系列に反映される速度と強さを表し、価格の変動幅そのものではなく、ショックの「起点」あるいは「先導性」を評価する指標

本稿では、金利の期間構造における各年限間の相関関係やYCCの特徴を考慮に入れて、1~10年のゾーン(短中長期)と11~40年のゾーン(超長期)に分け、それぞれに対して円スワップ金利と日本国債利回りの主成分分析(PCA)を行い、主要な3主成分ずつを抽出した上でISを計測している。

このようにすることで、複数の金利年限がもつ共通変動要因(期間構造の変化)を要約しつつ、市場間での価格形成力の相対的な主導性を、政策転換ごとに比較することが可能となる。とくに本稿では、ISの推移を通じて、「市場が金融政策を事前に織り込んでいたのか」あるいは「政策変更後に反応したのか」といったタイミングの違いにも着目しながら、金融政策と市場構造の相互作用を捉える枠組みとして活用している。

2|

主成分別のIS結果とその含意

補足的な検証として、本稿では短中長期ゾーン・超長期ゾーンそれぞれにおいて、抽出した3つの主成分ごとにISを個別算出した。これにより、「市場全体としてのIS」だけでなく、「各次元の情報ショックに対して、どちらの市場がより敏感に反応していたか」を分析できる。

以下はその要点である:

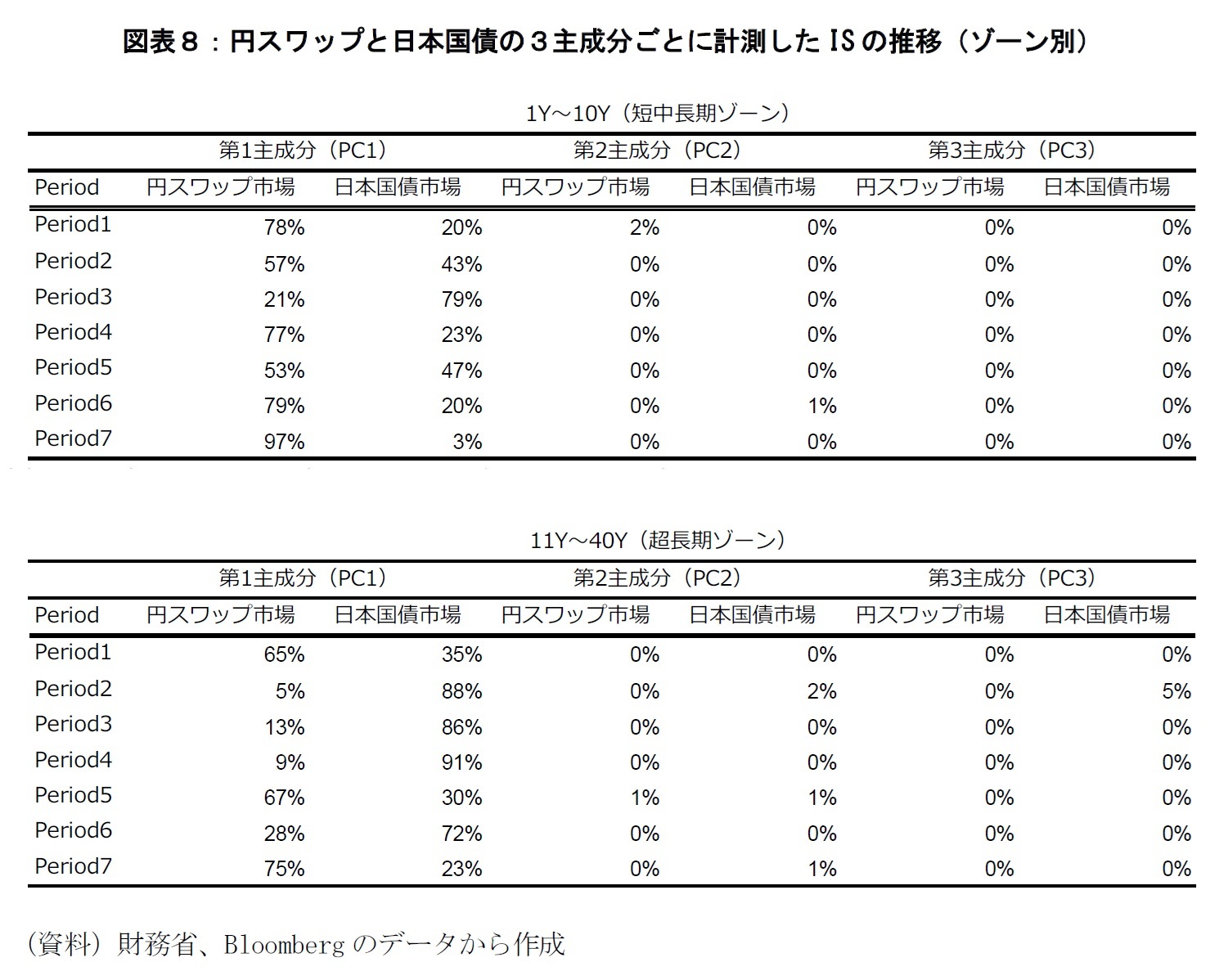

(1)短中長期ゾーンと超長期ゾーンに分けて主成分分析を行ってISを計算すると、概ね第1主成分(PC1)の寄与で説明できる。

(2)短中長期ゾーン(1Y~10Y)では、概ねPC1に対してスワップ市場のISが一貫して高く、特にPeriod7ではPC1のISが90%近くまで上昇している。これは、利上げ観測に関する市場の最も主要な金利ショックを円スワップ市場が先に織り込んでいたことを示す。

(3)超長期ゾーン(11Y~40Y)では、Period2~Period4やPeriod6においてPC1で日本国債市場が主導となっており、日本国債の価格変動がスワップ市場を凌駕していた局面があった。Period2~Period4ではYCCの柔軟化で急速に価格の折り込みが進んだこと、Period6では資金調達コスト上昇を背景に、日本銀行以外の市場参加者が日本国債の購入を進めた動きと整合的である。

3|ISの性質と「価格水準 vs 反応順序」の違い

ISは価格水準そのものの変化幅を捉える指標ではなく、「情報ショックに対する市場の反応順序」に焦点を当てている。したがって、たとえ金利の変動幅が日本国債市場の方が大きく見えても、円スワップ市場が先に動いていた場合には、ISは円スワップ市場に偏る。

特にPeriod7の超長期ゾーンでは、スワップスプレッドが大幅にマイナスに乖離しているにもかかわらず、ISは円スワップ市場に偏っていた。これは、以下のような解釈が可能である:

(1)円スワップ金利が先に上昇した後、日本国債市場が遅れて大きく追随する(≒売りが出る)構図であれば、ISは「先行していた円スワップ市場」に偏る。

(2)実際、データ上もスワップ金利が1月末時点で先に上昇を始め、日本国債利回りは2月中旬以降に上昇幅を拡大していた(図表6を参照)。このタイムラグがIS結果に反映されたと考えられる。

この点において、本稿で用いた「政策変更を境に期間を分ける」分析フレームは、情報反映の先後関係をより明確に浮き彫りにする手法として有効である。

4|

ISの限界と今後の活用可能性

ISの算出にあたっては、以下のような制約や留意点が存在する:

(1)VECMの前提として「価格系列間に1次の共通トレンド(共通因子)が存在する」必要があること

4。

(2)検証期間中に政策バイアス(例:共通担保オペ、買入れ額調整等)が円スワップ市場に波及する場合、ISにノイズが混入する可能性があること。

(3)市場流動性の低下により一部の価格が「惰性で変化」してしまうと、VECMの収束性や残差の分散に偏りが生じ、

gベクトルに影響すること。

一方で、これらの留意点を踏まえたうえで、ISを「構造的ゆがみを映し出すミクロ的な観測装置」として用いることには大きな意義がある。とりわけ、自由市場ではない金利市場(たとえば政策の影響を強く受ける日本国債市場)においては、ISは単なる理論的指標ではなく、制度や市場構造のズレを可視化するツールとしての応用可能性を持つ。

4 スワップレートと日本国債利回りの差分であるスワップスプレッドの各年限の時系列データに対してADF検定(Augmented Dickey-Fuller test:トレンドあり)を行ったところ、すべて「定常」との結果を得ている

5|IS分析の実務的活用に向けて

本稿の分析を通じて、ISは単なる「価格発見の分担比率」ではなく、「どの市場がより敏感か」「どこに構造的制約があるか」を定量的に把握する強力なツールであることが示された。今後、日本国債市場や円スワップ市場における金融政策の実効性や市場機能の健全性を継続的に評価していくうえで、ISを活用した分析は実務的にも高い価値を持つと考えられる。

とくに、日本銀行が今後予定する日本国債買入れ方針の見直しや、市場流動性回復に向けた制度設計の検討においては、「ISの時間的推移」と「政策イベントとの整合性」を対照することにより、より実態に即した判断材料を提供できると期待される。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}