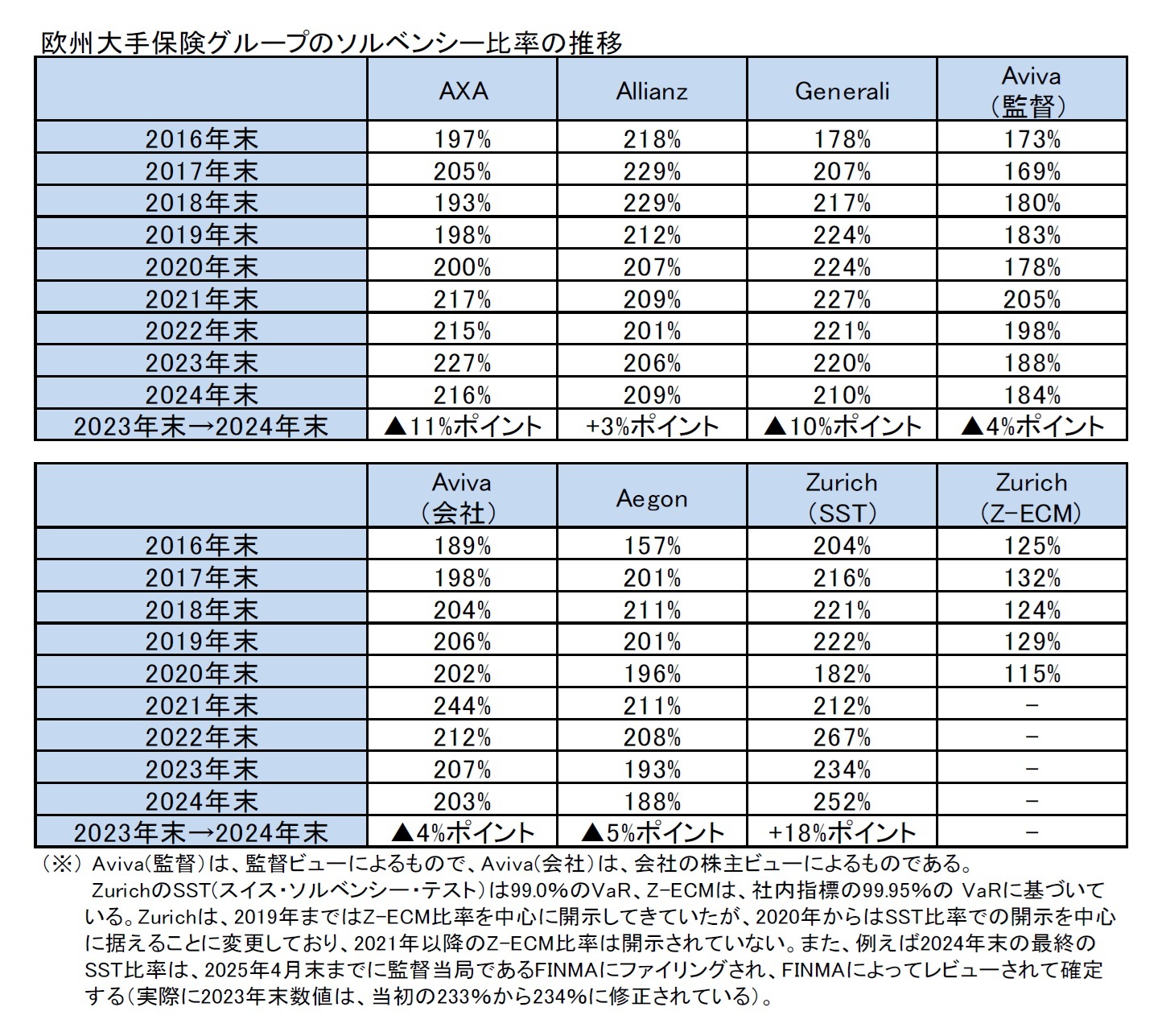

・2018年末から2019年末にかけては、市場環境の悪化(金利の低下等)により、AllianzとAegonのSCR比率が大きく低下したが、AXA(米国のIPOによるプラスの影響)やGenerali(規制上のモデル変更によるプラスの影響)等のSCR比率は上昇した。

・2019年末から2020年末にかけては、COVID-19(新型コロナウイルス感染症)の感染拡大による市場の大きな変動があったものの、Zurichを除く各社のSCR比率自体に大きな変化は見られなかった。一方で、ZurichのSST比率は市場リスクのウェイトがより高くなっていたことから、金利の低下と市場の変動の影響を大きく受けて、222%から182%へと40%ポイントと大きく低下した。

・2020年末から2021年末にかけては、市場環境の好転の影響等により、各社ともソルベンシー比率が上昇した。特に、AXA、Aviva、Aegon、Zurichのソルベンシー比率は2桁台の大幅な上昇となった。

・2021年末から2022年末にかけては、各社とも主として経済変動の影響(金利の上昇、クレジットスプレッドの拡大、株価の下落等)を受けて、自己資本のうちの調整準備金(reconciliation reserve)

3の残高が大きく減少したことを主因として、Zurichを除く各社のソルベンシー比率は低下した。Zurichの場合、金利の低下が大きくプラスに影響して、SST比率は大幅に上昇した。

・2022年末から2023年末にかけては、AXAとAllianzのソルベンシー比率は上昇したものの、Generaliはほぼ横ばい、Aviva、Aegon、Zurichのソルベンシー比率は低下した。

これに対して、2023年末から2024年末にかけては、各社の資本管理戦略等の差異も反映して、AllianzとZurichのソルベンシー比率は上昇したものの、AXA、Generali、Aviva、Aegonのソルベンシー比率は低下した。

このように、ソルベンシー比率の推移については、各社の資本充実やリスクテイクへの方針の差異等を反映して、その動向は一律ではなく、また必ずしも市場環境に応じて類似のトレンドを示しているわけではない。

さらには、以下の理由等から、各社間の絶対水準や年度間の比率の推移の単純な比較ができないことには注意が必要になる。

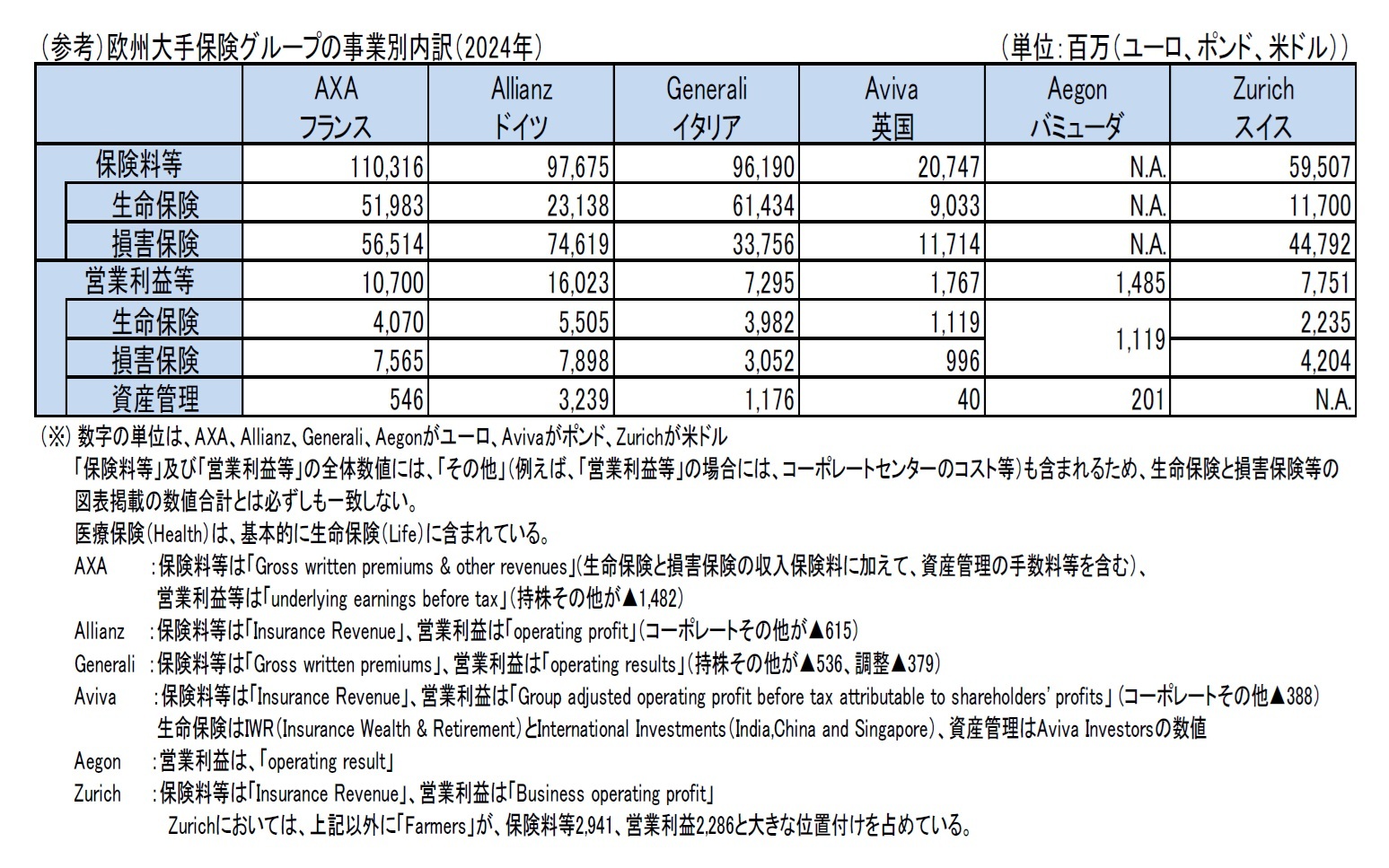

(1) 各社の生命保険と損害保険等の事業や地域別の構成比の差異等から、目標とするソルベンシー比率が異なっている(例えば、Aegonは生命保険事業が中心だが、AXA、Allianz、Generali、Aviva、Zurichは生命保険事業も損害保険事業も大きな位置付けを占めており、さらにはAllianz、Generali等では資産管理事業も営業利益のうちの大きなウェイトを占めている)。

(2) 事業の地域構成の差異からくる為替等の影響の程度が異なっている(例えば、Avivaはポンド、Zurichは米ドルと主要通貨や新興国通貨との為替レートが公表数値に大きな影響を与える)。

(3) 引き続き、事業の再編等に伴い、内部モデルの算出方法の変更等を行ってきている場合もあり、一時的な要因による影響が大きなものとなっているケースもある。

{kind=link}

{kind=link}