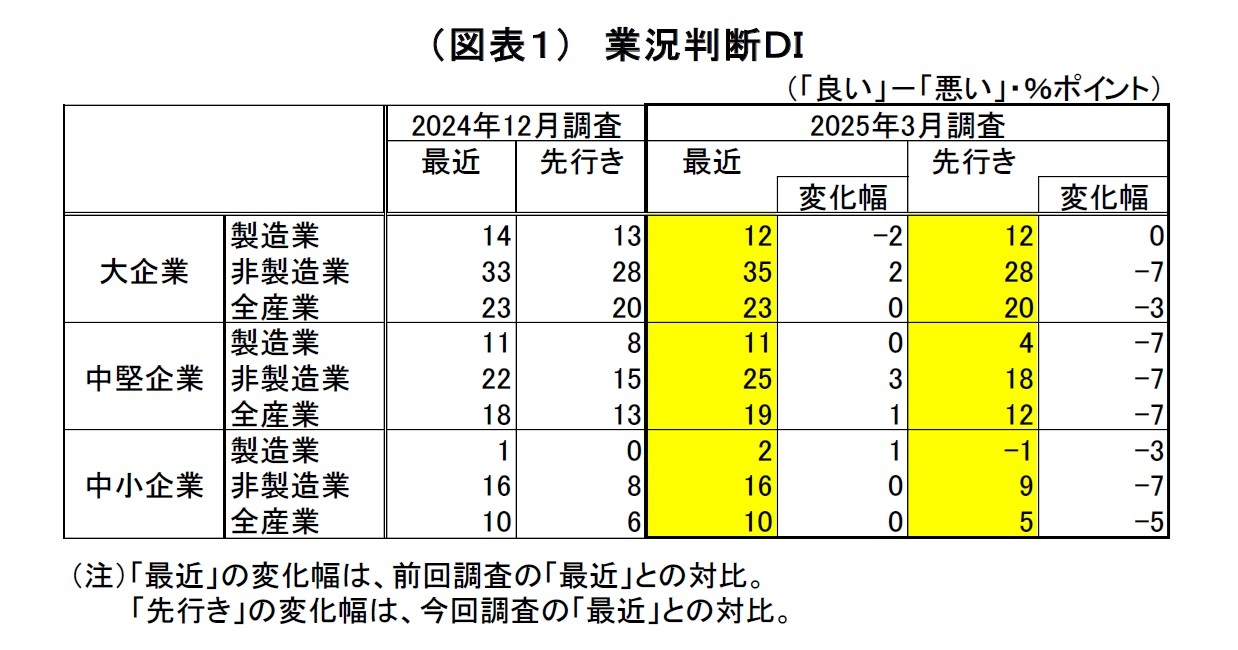

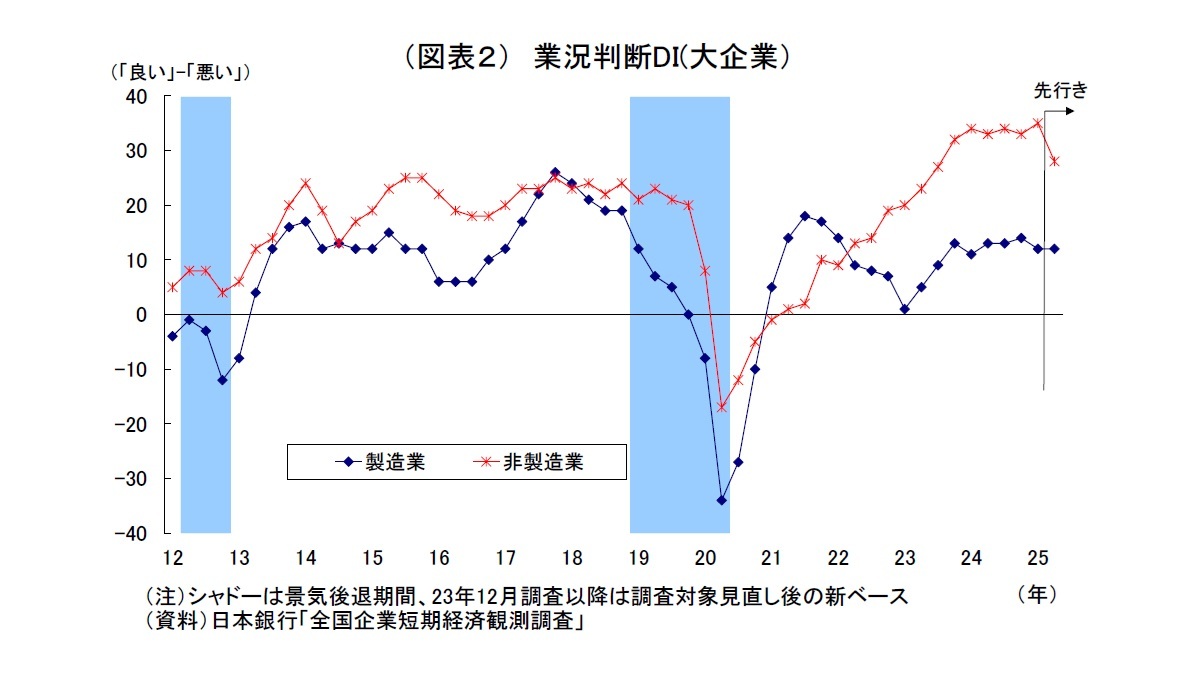

4月1日に公表された日銀短観3月調査では、注目度の高い大企業製造業の業況判断DIが12と前回12月調査から2ポイント低下し、景況感の小幅な悪化が示された。同DIの低下は4四半期ぶりとなり、一昨年末以降、景況感が一進一退の域を脱していない。自動車生産の持ち直し等が支えになったものの、トランプ関税の悪影響や中国経済の低迷が景況感を圧迫したとみられる。一方、大企業非製造業では、好調なインバウンド需要などに後押しされて、業況判断DIが35と前回比2ポイント上昇した。

ちなみに、前回12月調査

1では、世界的なAI関連需要や自動車生産の回復などを受けて大企業製造業の景況感が若干改善した一方で、物価高による消費マインドの低迷や気温の高止まり等の影響により、非製造業では景況感が弱含んでいた。

前回調査以降、大企業製造業では、認証不正の影響剥落等に伴って自動車生産が持ち直したものの、中国経済の低迷が続いたほか、トランプ関税の悪影響が景況感の重石になったと考えられる。調査時点において、トランプ政権による日本製品に対する直接的な影響は限られていたものの

2、鉄鋼・アルミでは先んじて追加関税が発動されていた。

一方、大企業非製造業では、コメなどの物価上昇による消費マインドの低迷や、物流費・人件費等のコスト上昇が景況感の重石となったものの、冬の賞与増加や好調なインバウンド需要、価格転嫁の進展が追い風となり、景況感がやや改善したと考えられる。

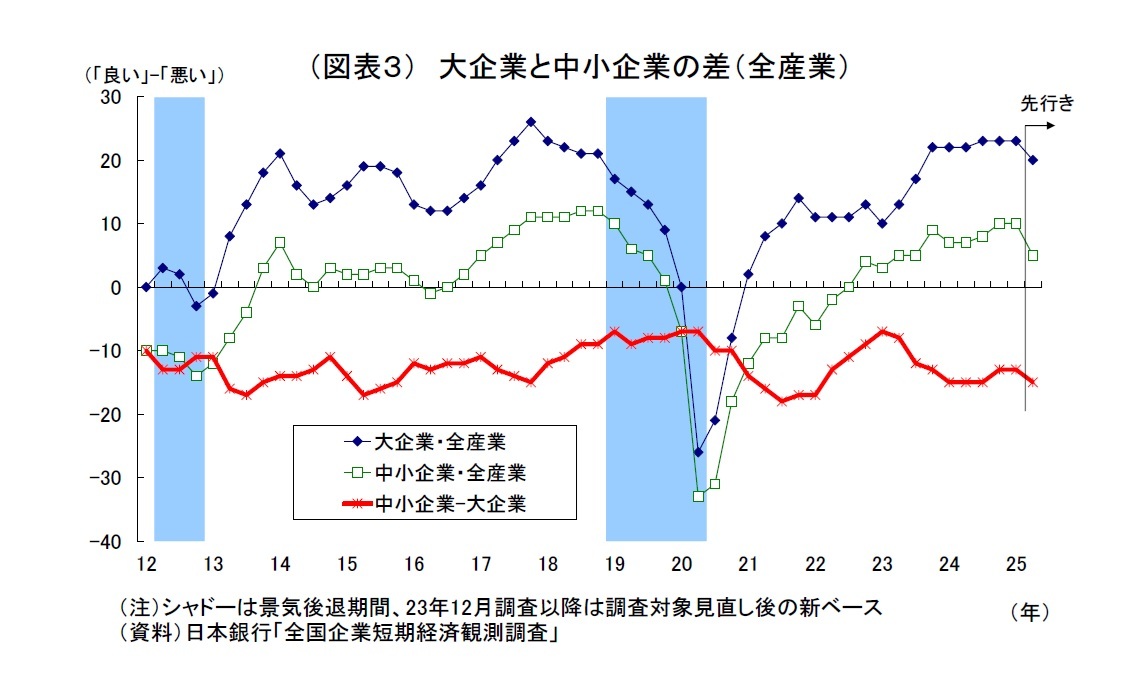

中小企業の業況判断DIについては、製造業が前回から1ポイント上昇の2、非製造業が横ばいの16となった。中小企業では景況感がほぼ横ばいで推移している。

先行きの景況感については大企業製造業で横ばい、その他は総じて悪化が示された。製造業では、トランプ政権による追加関税やそれに端を発する貿易戦争への警戒感が景況感の重石になったとみられる。さらに、調査時期の関係で、今回の調査には自動車に対する追加関税(25%)の発動決定(3月26日)や相互関税の公表(4月2日予定)の影響が十分に織り込まれていない点には留意が必要だ。

一方、非製造業では、物価上昇の継続による消費の腰折れや原材料費・人件費・物流費など各種コストの増大懸念が反映される形で、先行きの景況感が悪化したとみられる。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感(QUICK集計予測値12、当社予想も12)は予想に一致、先行きの景況感(QUICK集計予測値9、当社予想は7)は市場予想を上回った。大企業非製造業については、足元の景況感は市場予想(QUICK集計33、当社予想は35)を上回ったものの、先行きの景況感は市場予想(QUICK集計30、当社予想も30)を下回っている。

2024年度の設備投資計画(全規模)は、前年比8.1%増と前回12月調査(9.7%増)からやや下方修正された。

例年、3月調査(実績見込み)では、中小企業で計画が具体化してくることによって上方修正される反面、大企業で下方修正が入ることで、全体としては若干下方修正される傾向がある

3。また、人手不足による工事進捗の遅れも下方修正の要因となったとみられる。ただし、下方修正されたと言っても、前年比8.1%増という伸び率は引き続き堅調な投資計画と言える。好調な収益を源泉として投資余力が確保されるなかで、省力化・脱炭素・DX・サプライチェーン再構築の推進等に伴う投資需要が支えになっていると考えられる。

一方、今回から新たに調査・公表された2025年度の設備投資計画(全規模全産業)は、2024年度見込み比で0.1%増となった。かつては、3月調査の段階では翌年度計画がまだ固まっていないことから前年割れとなる傾向があったが、近年では前向きな投資姿勢を反映してプラスになる傾向がある。今回も前年比でかろうじてプラスになったものの、3%台を記録した2023・2024年度と比べると勢いが見られない。日本も対象になり得る多くの関税策を掲げるトランプ政権の出方は極めて不確実性が高いうえ影響も大きいため、事業環境の先行き不透明感が俄然高まっている。このため、製造業を中心に様子見姿勢が強まり、設備投資計画をとりあえず据え置く動きが生じていると考えられる。企業規模別では中小企業で慎重姿勢が目立っており、人件費等の各種コスト負担が投資意欲の抑制に働いている可能性がある。

物価関連項目では、販売価格判断DIについては、総じて先行き(3か月後)にかけて上昇しており、短期的な価格引き上げ方針が示されている。また、企業の物価全般の見通し(全規模)では、1年後・3年後・5年後の物価上昇率がともに前回からやや上振れしているほか、販売価格の見通しも前回からやや上方修正されている。物価関連項目は総じて強含んでおり、物流費・人件費等のコスト上昇見通しを背景とする企業による値上げ継続姿勢が示唆されている。

今回の短観では、企業のインフレ予想の高止まりや値上げ意向の継続、強い人手不足感が確認された。これらは、既に初期段階の集計結果が判明している今春闘での高い賃上げ実現とともに、日銀が追加利上げの判断材料としている「経済・物価が見通しに沿った経路を辿っている(オントラックにある)」との見方を裏付ける材料になる可能性が高い。

一方で、今回の短観は、景況感や今年度の設備投資計画などにトランプ関税の悪影響が一定程度うかがわれる内容にもなっている。しかも、今回の短観では、調査時期の関係で自動車への追加関税(3月26日公表・4月3日発動予定)や相互関税(4月2日公表予定)の悪影響が十分に織り込まれていないにもかかわらずだ。

従って、日銀としては、賃金・物価の好循環を巡る前向きな材料と、海外発の懸念材料が混在する形の短観という評価となり、早期の利上げを促す決定打とはならないだろう。日銀はしばらく、賃上げの中小企業等への波及や賃金上昇の価格への転嫁状況を確認しつつ、米政権の動向とその影響を慎重に見定めるスタンスを維持すると見ている。

1 回収基準日は前回12月調査が11月27日、今回3月調査が3月12日(基準日までに約7割が回答するとされる)。

2 3月12日に鉄鋼・アルミ製品に対する25%の関税が発動されたのみ。海外では、中国(2月~)、カナダ・メキシコ(3月~・USMCA対象品は先送り)からの輸入品に対して追加関税が発動されている。

3 直近10年間(2014~23年度)における3月調査(実績見込み)での修正幅は平均で▲1.1%ポイント。

2.業況判断DI

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}