2|日本が採れる対抗策は?

既述の通り、今後もOPECプラスが中長期的に存続し、原油価格が底上げ・下支えされる可能性が高いなか、原油高による負担を抑えるためにわが国サイドで採れる対抗策について最後に考えたい。まず、日本が主体的に原油価格を引き下げることは可能だろうか?結論から言えば、見当たらない。

(1) OPECプラスへの増産要求

日本がOPECプラスに増産を促すことが出来れば、世界的な需給が緩和し、原油価格の引き下げに繋がるが、既述の通り、トランプ米大統領の度重なる要求にも容易に応じてこなかったOPECプラスが、世界的な影響力がより劣る日本の要求に応じるとは思えない。

(2) 調達先の変更

原油の輸入先変更による輸入価格の引き下げもあまり効果が期待できない。

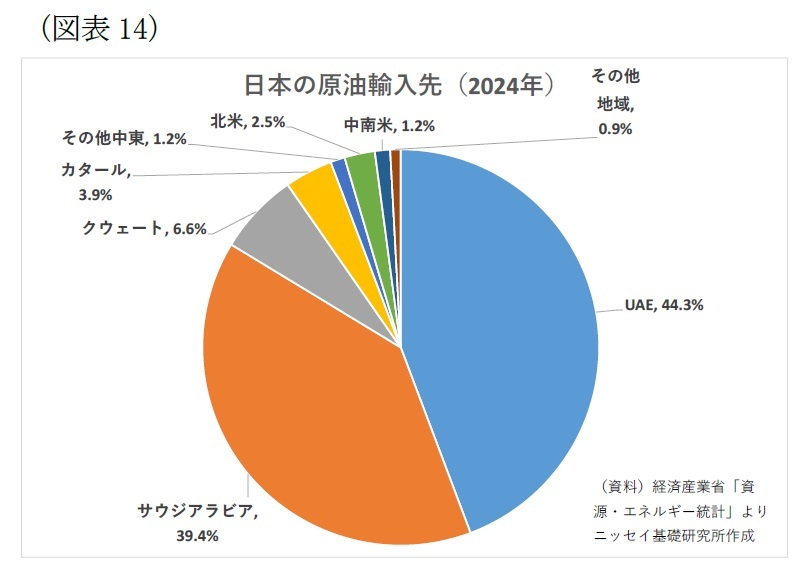

直近の日本の原油輸入先はUAEとサウジが約4割ずつと大半を占め、その他も含めた中東依存度は95%に達する(図表14)。

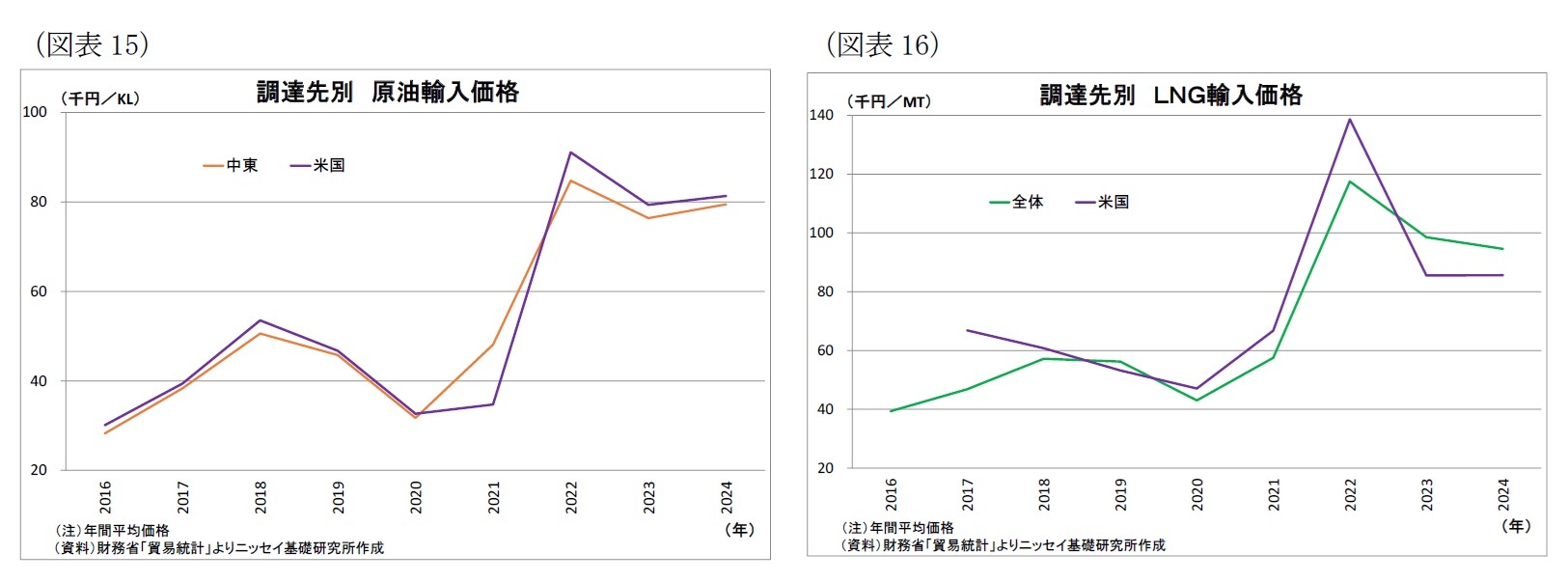

ここで、仮に輸入先を世界最大の産油国となった米国にシフトさせたとしても、米国からの原油輸入価格は中東からの輸入価格と大差ないため(図表15)、影響は限定的に留まる。米国産原油の指標であるWTIは中東産原油の指標であるドバイよりも数ドル安いが、輸送距離が長くなる分コストが嵩むためと考えられる。

なお、LNGも原油と同様、米国からの輸入価格は他地域からの輸入価格とあまり差がない(図表16)。

米国内の天然ガス価格は日本や欧州よりも格段に安いうえ、多くの場合、米国産LNGの価格は原油価格ではなく米国内の天然ガス価格を基準にしているとみられるが、日本に運ぶ際に液化コストや輸送コストが嵩むためとみられる。LNGの調達先を米国にシフトさせた場合の輸入価格抑制効果は、当該プロジェクトのコスト次第とみられる。

ちなみに、イランやベネズエラ、ロシアといった欧米諸国から制裁を受ける国で産出される原油は(買い手の方が有利な立場であるため)割引によって他地域産の原油よりも割安になることが多い。しかし、日本の場合は、ロシア産原油のように自国も禁輸制裁に参加しているケースがあるほか、そうでない場合でも、これらの国からの購入は米国の不興を買う恐れが高い。安全保障を米国に依存し、同国との経済的なつながりも深い日本としては、取引するリスクやデメリットが大きすぎる。

(3) 備蓄の放出

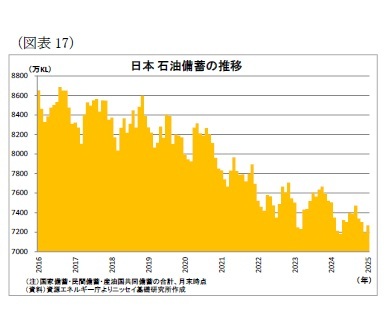

IEA(国際エネルギー機関)

10では、加盟国に純輸入量の90日分の石油備蓄を維持することが求められており、加盟国である日本も国家備蓄・民間備蓄等を合わせて、国内消費量の約250日分にあたる4.6億バレル(2025年1月時点)の原油・石油製品を備蓄している(図表17)。

この備蓄を放出すれば、理論上、世界の原油需給の緩和を通じて価格の押し下げ要因となるが、備蓄はもともと有事に伴う供給途絶に対する備えであるため、その放出には限界がある。

一方、IEA加盟国が協調して石油備蓄の放出を行えば、大規模な放出が可能になり、価格抑制効果が増幅される。実際、ロシアがウクライナに侵攻した直後の2022年3・4月には、IEAが加盟国全体で1.8億バレルの備蓄放出を決定(米国はさらに独自の放出を実施)し、日本も2250万バレルの放出を行った。この決定が市場参加者の需給逼迫懸念や実際の需給を一定程度緩和させたことは原油価格の押し下げに寄与したとみられる。

ただし、日本が要請したとしてもIEAが放出に動くとは限らないうえ、IEA加盟国全体としても備蓄の放出には限度がある。また、放出した後には備蓄量を適正水準まで回復すべく、市場から原油を購入することになるため、原油価格に上昇圧力を加えてしまう。従って、備蓄の放出はあくまでも原油価格急騰時の緊急措置としての位置付けに留まる。

10 石油危機を受けて、エネルギー安全保障の確保などを目的にOECD(経済協力開発機構)の枠内に設立された国際機関で、現在の加盟国は西側諸国を中心とする31カ国。

(4) 日銀による積極的な利上げ

既述の通り、日本の原油輸入価格の上昇は円安によってもたらされている面も大きい。このため、日銀が積極的に利上げをし、ドル円相場への影響が大きい日米金利差を縮小することで円高を進行させられれば、原油の輸入価格を押し下げることが可能になる。

ただし、ドル円相場は日銀のみならず、米国の金融政策や国内勢の対外投資など様々な要因に左右されるため、利上げしても円高が進むとは限らない。また、日銀の利上げはあくまで日本経済・物価動向全体を踏まえたうえで物価の持続的な安定のために行われるべきものである。原油輸入価格の押し下げを目指して過度の利上げを行ったがために、金利の大幅な上昇によって国内景気が悪化してしまっては元も子もない。

(5) 脱炭素の推進(原油使用量の削減)

このように、日本が主導する形で原油の輸入価格を引き下げ、原油高による負担を軽減することは難しい。従って、日本にとって確実な負担軽減策は原油の消費量削減ということになる。

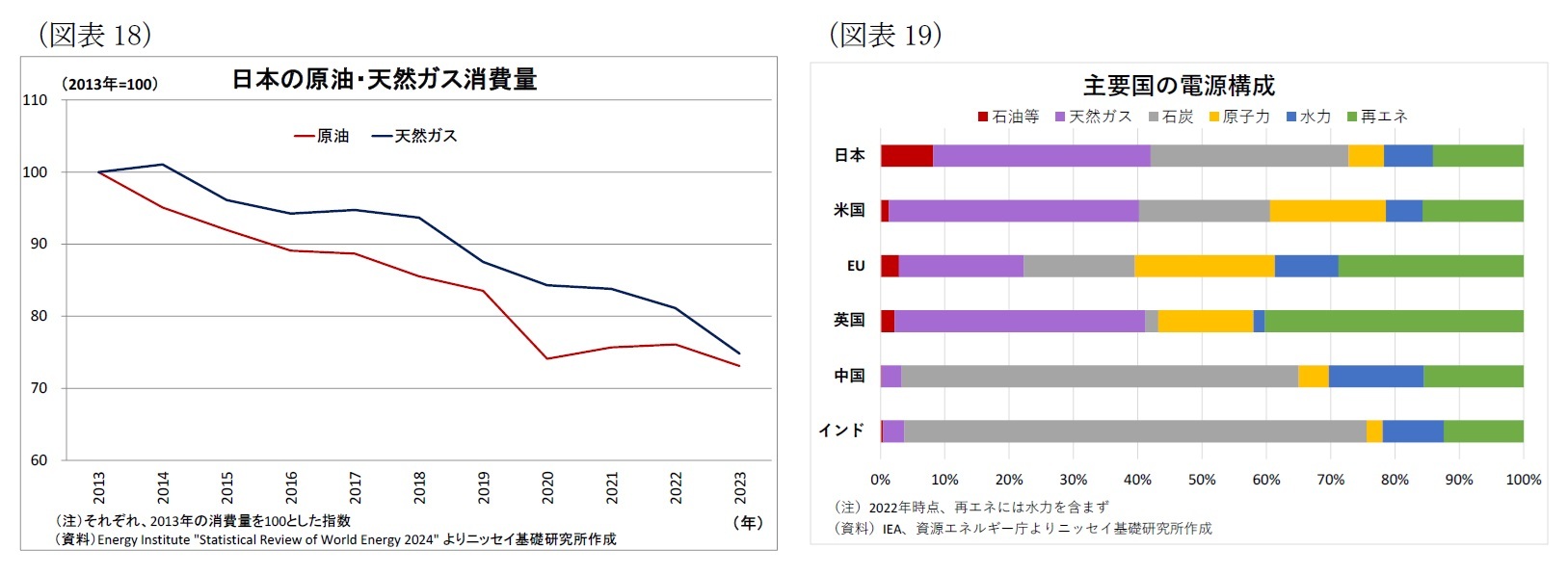

日本の原油消費量は省エネの進展などから減少傾向を辿っている(近年では平均して年間約3%の減少ペース・図表18)が、この流れを継続・加速させる必要がある。

領域別に考えると、まず、電力領域では、再生可能エネルギーや(安全性を高めた)原子力発電の活用により、電源構成の1割弱を占める石油、ならびに石油価格と連動性が高い天然ガスの比率を押し下げるとともに、家計・企業の省エネを進めることが重要になる。

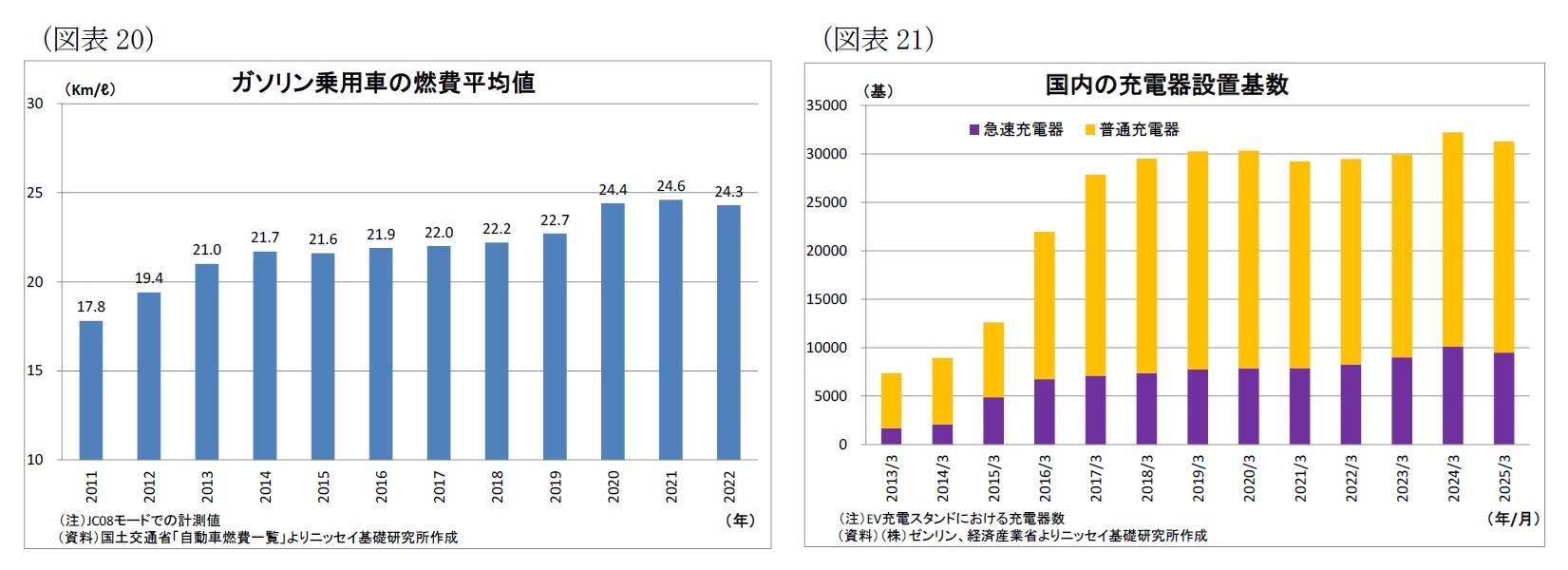

また、輸送領域では、ハイブリッド車も含めたガソリン車の燃費のさらなる向上やEV(電気自動車)の普及が求められる(参考図表20・21)。

こうした脱炭素を推進するためには、政府の役割が極めて重要になる。政府が補助金や税制、(燃費等の)規制、研究開発支援体制などを最適化し、脱炭素推進に向けた民間のインセンティブをどれだけ高められるかが問われる。

世界的な脱炭素に向けた機運は、トランプ政権による化石燃料推進政策を受けてやや損なわれている面もあるが、地球温暖化が止まらない以上、長い目で見れば脱炭素の流れも継続する可能性が高い。一方で、もともと化石燃料が乏しく、原油(及び天然ガス)のほぼ全量を輸入に頼っている日本は原油高の悪影響を強く受けてしまう。

従って、脱炭素を推進することは、日本にとって、「地球温暖化の防止」と、「原油高による負担を軽減して国益を守る」という二つの目的を同時に達成できる一石二鳥の手段となる。政府には、先月閣議決定された第7次エネルギー基本計画等をもとに、強力なリーダーシップの発揮による脱炭素の着実な推進が求められる。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}