{kind=link}

{kind=link}

保険研究部 主任研究員・気候変動リサーチセンター兼任

磯部 広貴(いそべ ひろたか)

研究領域:保険

研究・専門分野

内外生命保険会社経営・制度(販売チャネルなど)

関連カテゴリ

2――医療保険会社が嫌われる理由

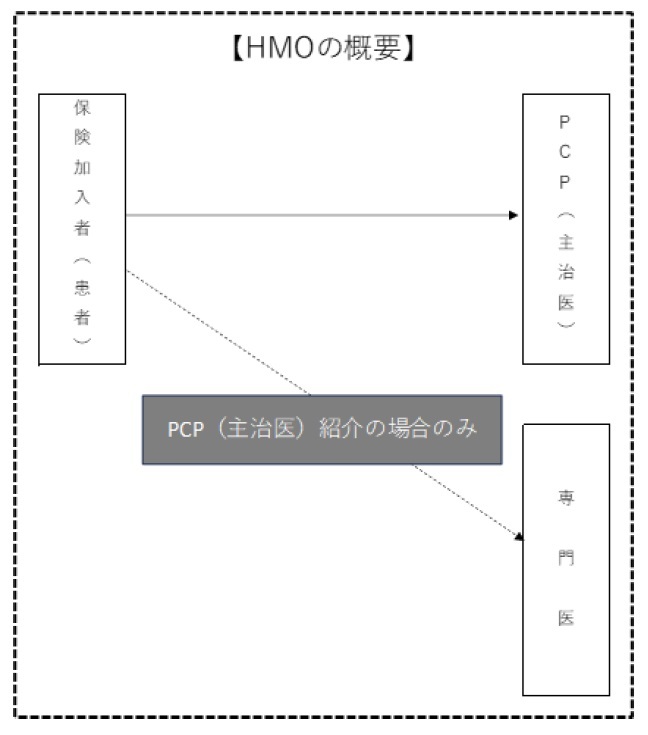

3――マネジドケアとは何か

4――おわりに

1 2

保険研究部 主任研究員・気候変動リサーチセンター兼任

研究領域:保険

研究・専門分野

内外生命保険会社経営・制度(販売チャネルなど)

【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版