{kind=link}

{kind=link}

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任

高岡 和佳子(たかおか わかこ)

研究領域:

研究・専門分野

リスク管理・ALM、企業分析

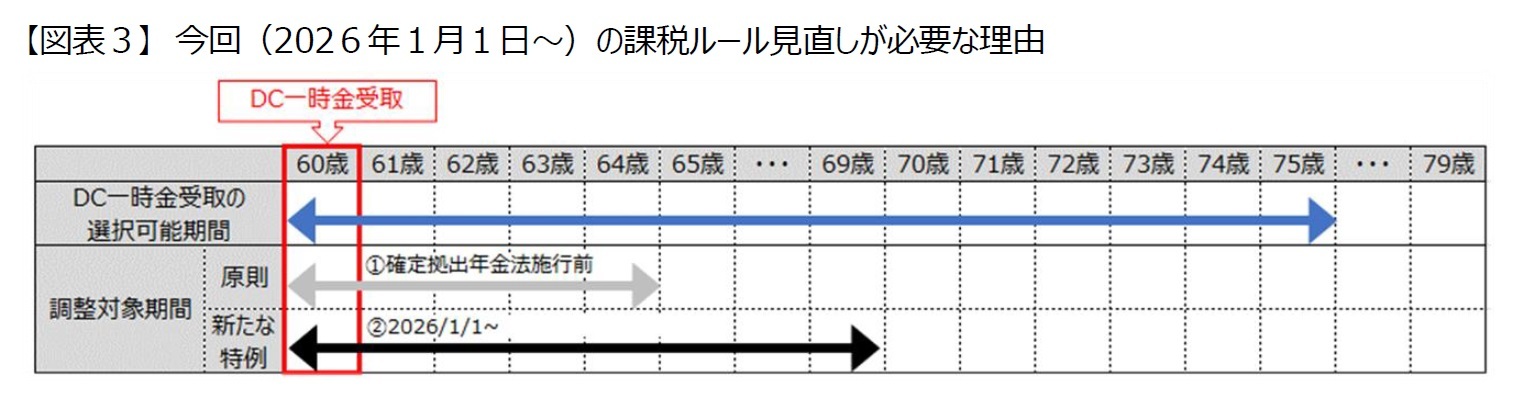

6――DCを一時金で受け取る場合の課税ルールの変更が繰り返される

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任

研究領域:

研究・専門分野

リスク管理・ALM、企業分析

【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員