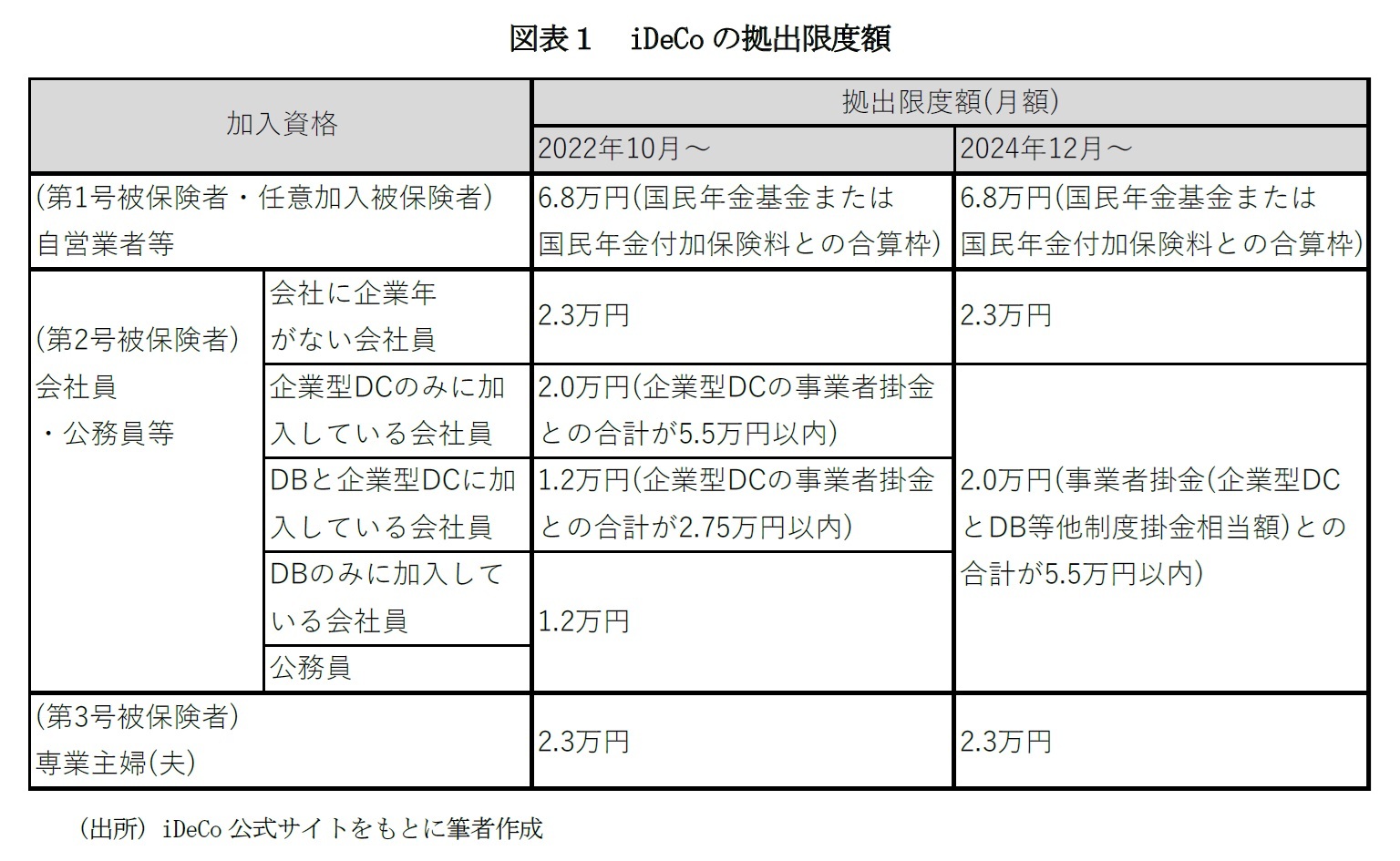

上記のように、iDeCoには税制優遇などのメリットがある。ただし、実際には選択により税金やコスト、運用成果は異なり、それによって最終的に受け取れる金額も変わり得る。iDeCoを効果的に活用する上では下記の点に注意したい。

・金融機関(運営管理機関)の選択

iDeCoを開始するためには窓口となる金融機関を選ぶ必要があるが、金融機関ごとに取り扱っている運用商品(元本確保商品や投資信託など)やサービスは異なる。自分自身が投資したい運用商品があるかを確認し、商品ラインナップを比較検討したい。また、iDeCoでは開設した口座にかかる毎月の管理手数料も、金融機関によって異なる。サービス内容やコストを考慮して、金融機関を選びたい。

・効果的な運用

iDeCoは、早期から始めることで長期間の運用益を得られることが期待されるため、若いうちからの加入が推奨される。このため、iDeCoでは60歳以降までの長期間であることを踏まえた長期投資を行うことが望ましい。株式をはじめとした金融市場は一時的な急落があったとしても、期間が長くなるにつれて収益率は一定の範囲に収斂していく傾向があると言われる。元本確保型の金融商品など過度に保守的な運用よりも、許容範囲内でのリスクを取り入れることが運用成績の向上と有利な資産形成につながると考えられる。

・引き出しが可能となる60歳以前でのライフイベントに必要となる資金の確保

iDeCoでは運用益非課税で投資しながら老後資金の積み立てができるが、60歳まで資金を引き出しができない。

このため、住宅の購入や結婚などライフイベントの際に必要となるまとまった資金はiDeCoとは別に準備することが必要となる。家計への負担を考慮した掛金設定や、手数料の低い金融機関の選択などが重要なポイントとなる。NISAなど他の資産形成手段と組み合わせることで、ライフステージに応じた柔軟な資金計画を行うことが効果的となる。

・拠出時の所得控除の効果的な活用

iDeCoでは拠出金は全額が所得控除の対象となり、その分の所得税や住民税の負担が軽減される。給与などの収入にかかる所得税は所得が高いほど税率が高いため、一般的には所得が高いほど、控除される税金の金額は大きくなる(図表2)。逆に専業主婦など所得がない場合、所得税や住民税が発生しておらず控除される税金が無い場合がある。その場合、iDeCoによる税控除のメリットを十分活かせないこととなる。

・受け取り方法の選択

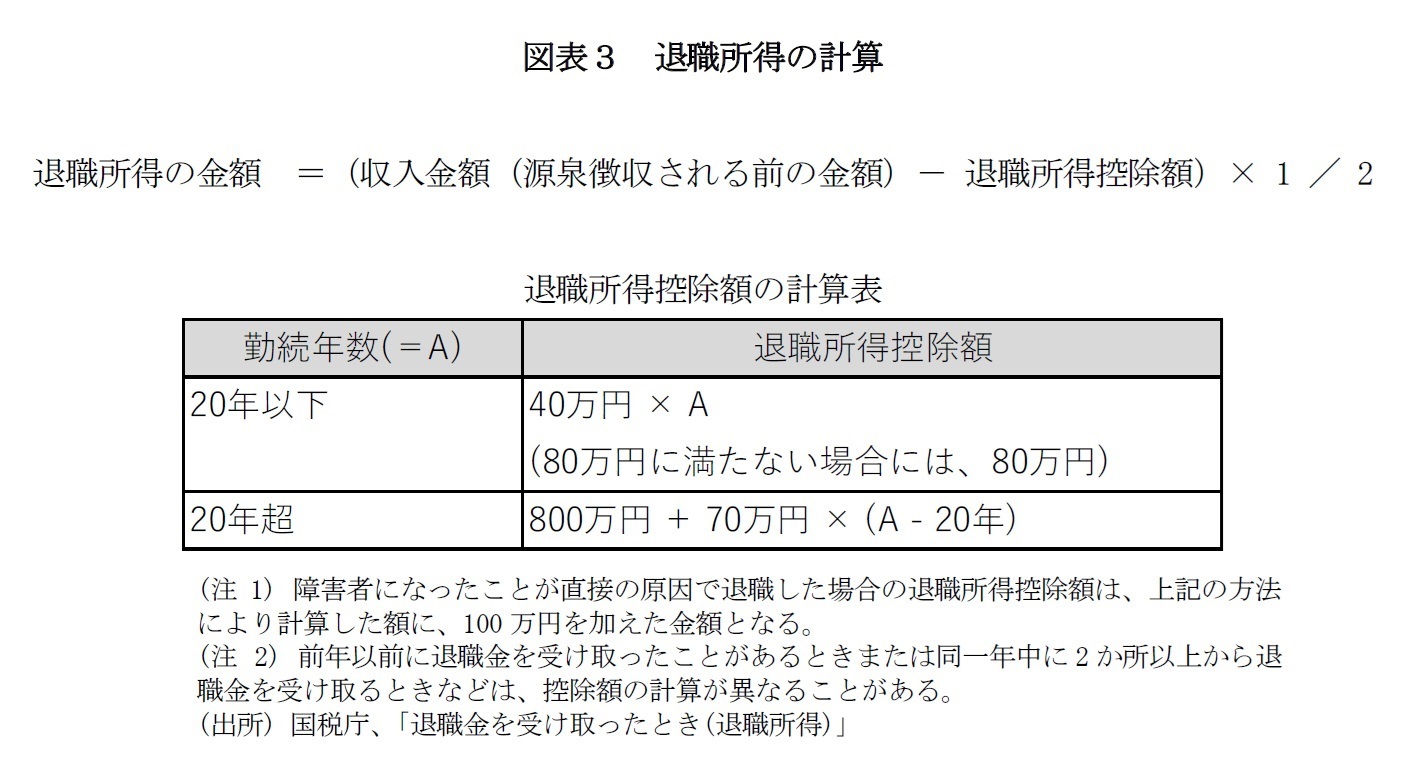

受け取りの際は、一時金による受け取りと年金による受け取りが選択できるが、それぞれ税制上の扱いが異なるため、有利な方法を選択したい。図表2、3に示すように、それぞれの受け取り方法で税金の計算方法と控除額は異なることに注意したい。

一時金による受け取りは退職所得控除を受けることができる。控除額は運用年数又は勤続年数をもとに計算され、これが長いほど控除金額は大きくなる(図表3)。運用年数は拠出金が少額であっても加算されるため、少額でも拠出を続けておけば運用年数および控除金額を増やしていくことができる。ただし、一時金による受け取りの控除は特定の場合を除き、退職金と合算で計算される

2。このため、これら両方で別々に控除を受けられる場合に比べて、控除額は小さくなることに注意したい。

年金による受け取りは雑所得として課税対象となり、公的年金等控除の対象として税金の負担は軽減される(図表4)。ただし、年金による受け取りは一時金による受け取りと違い、国民健康保険料、介護保険料の徴収対象となることに注意したい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}