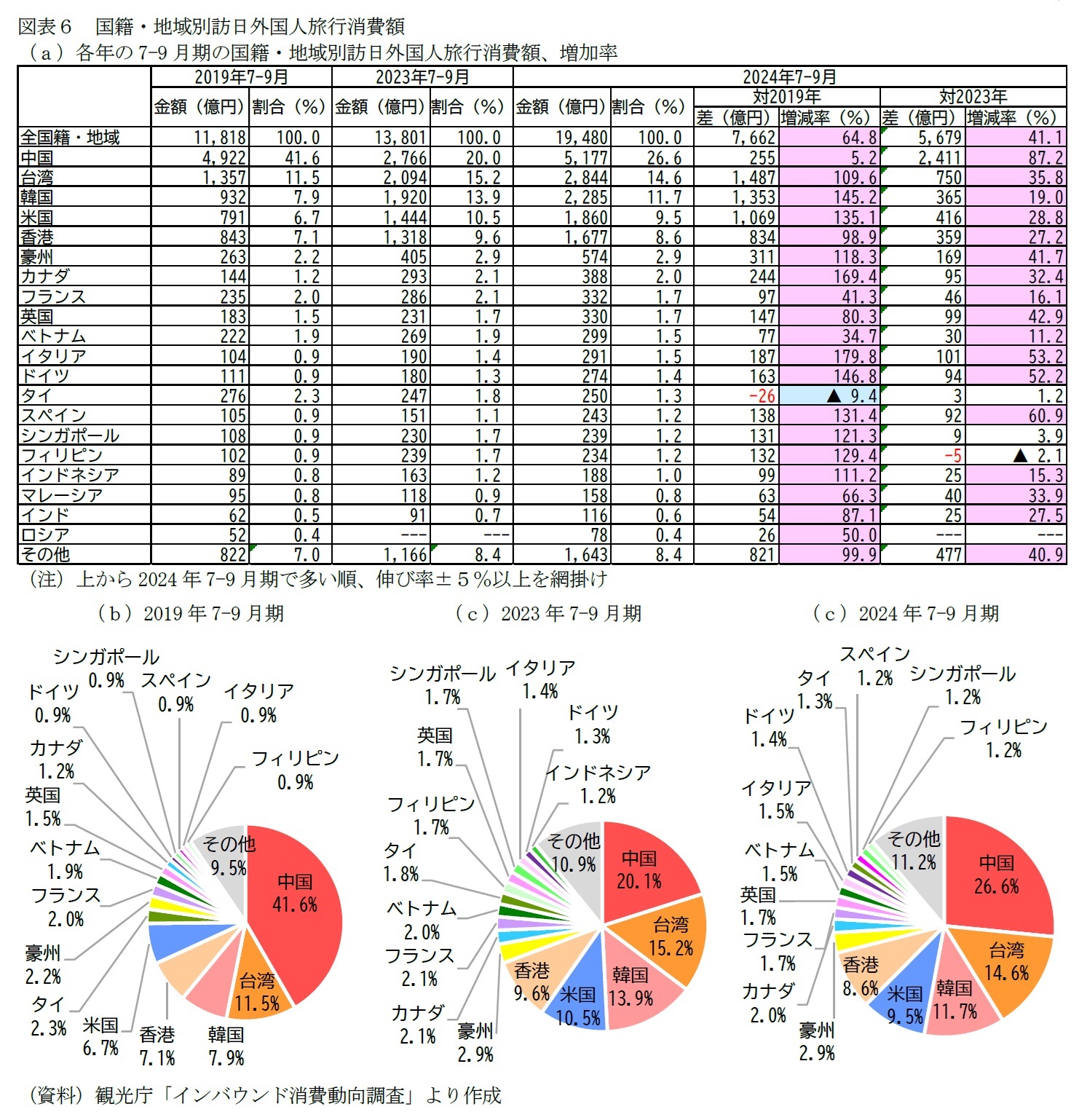

一方、2023年7-9月期では、中国(20.1%、2019年同期比▲21.5%pt)が最多であるものの、その割合は2019年同期と比較してほぼ半減している。これに次いで台湾(15.2%、同+3.7%pt)、韓国(13.9%、同+6.0%pt)、米国(10.5%、同+3.8%pt)、香港(9.6%、同+2.5%pt)が続いており、中国の比率の低下により東アジア諸国の割合は全体の6割を下回っているが、他の上位国の比率が伸びていた。

さらに、最新の2024年7-9月期では、中国(26.6%、同▲15.0%pt)が再び最多となり、次いで台湾(14.6%、同+3.1%pt)、韓国(11.7%、同+3.8%pt)、米国(9.57%、同+2.8%pt)、香港(8.6%、同+1.5%pt)と続き、中国の比率が改善したことで、再び東アジア諸国で6割を超える構成となっている。

また、消費額の上位国を中心に、2019年7-9月期に対する2024年同期の増減率を見ると、韓国(+145.2%)や米国(+135.1%)は約2.5倍、豪州(+118.3%)や台湾(109.6%)、香港(+98.9%)で約2倍に大幅に増加している。いずれも消費額の増減率が外客数の増減率をはるかに上回っており、各国で訪日客1人当たりの消費が増加していることが分かる。なお、中国からの訪日は回復途上にあるものの、2024年7-9月期には2019年同期を上回り、5.2%の増加を示している。

なお、各国籍・地域の訪日外客数と消費額の割合の関係を見ると、訪日外客数が多い国籍・地域ほど消費額が多い傾向が見受けられるが、宿泊日数や購買意欲の違いなどが影響しているようだ。宿泊日数に関しては、近隣のアジア諸国と比べて欧米からの旅行客は長い傾向がある。例えば、韓国は2024年7-9月期に訪日外客数は中国に次いで2位(全体の22.3%)であるものの、平均宿泊日数(全目的で4.1日、観光・レジャー目的で3.7日)は全体(同9.5日、同7.1日)と比較して半分弱と短いため、消費額は3位(全体の11.7%)にとどまっている。一方、米国からの訪日外客数は5位(全体の6.8%)であるが、平均宿泊日数(同12.8日、同10.9日)が比較的長いため、消費額の割合(9.5%)がやや高くなる傾向がある。

また、国籍・地域別に1人当たりの旅行支出額を見ると、2019年7-9月期ではフランスが最多(25万5,267円)で、次いでスペイン(22万1,568円)、豪州(21万8,474円)、イタリア(20万8,944円)、中国(20万3,576円)と20万円以上で続いた(図表略)。

一方、2024年7-9月期ではイタリア(40万275円、2019年同期+19万1,331円、増減率+91.6%)が最多で、スペイン(38万2,904円、同+16万1,336円、同+72.8%)、ロシア(35万1,620円、同+16万3,447円、同+86.9%)、フランス(33万3,857円、同+7万8,590円、同+30.8%)、英国(33万1,812円、同+15万4,204円、同+86.8%)、豪州(32万8,074円、同+10万9,600円、同+50.2%)、ドイツ(32万6,843円、同+13万6,976円、同+72.1%)、米国(30万2,087円、同+10万3,351円、同+52.0%)が30万円を超えており、2019年同期と比較して1.3~2倍に大幅に増えている(図表略)。

3 訪日外客からクルーズ客の人数(法務省の船舶観光上陸許可数に基づき観光庁推計)を除いたもの

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}