さて、このような行為の評価であるが、まず、見せ玉とは「株価などの市場価格を誘導するために、約定させる意思がないにもかかわらず、市場に注文を出して売買を申込み約定させる前に取消す行為」

1とされている。つまり、相場を動かすために成約させるつもりのない注文を出す行為である。

そして、本件のような場合に見せ玉を禁止する条文

2は、金融商品取引法159条2項1号(現実取引による相場操縦の禁止)である。この条文を簡単に述べると、(1) 有価証券の売買または市場・店頭デリバティブ取引(以下、有価証券売買等)の

誘引目的をもって、(2) (a)

有価証券売買等が繁盛であると誤解されるべき

一連の有価証券売買等の申込等、または(b)

相場を変動させるべき一連の有価証券売買の申込等を禁止するものである。(1) は行為者の主観要件であり、(2) は客観要件である。

ただ、たとえば(2) (b)のように相場を変動させるべき一連の有価証券の売買については、大株主が単に市場で大量に株を売りさばくことも該当する可能性があり、違法な行為のメルクマールとしては機能を果たしていないとも指摘されている

3。

そこで、本条文で最も重要なのは、(1) の「誘引目的」である。判例では、「誘引目的」を「

人為的な操作を加えて相場を変動させるにもかかわらず、投資者にその相場が

自然の需給関係により形成されるものであると誤認させて有価証券市場における

有価証券の売買取引に誘い込む目的」(協同飼料事件上告審決定、最決平成6年7月20日)とする。この判示は、主観要件に客観要件を取り込んだ形で解釈したものとされている。

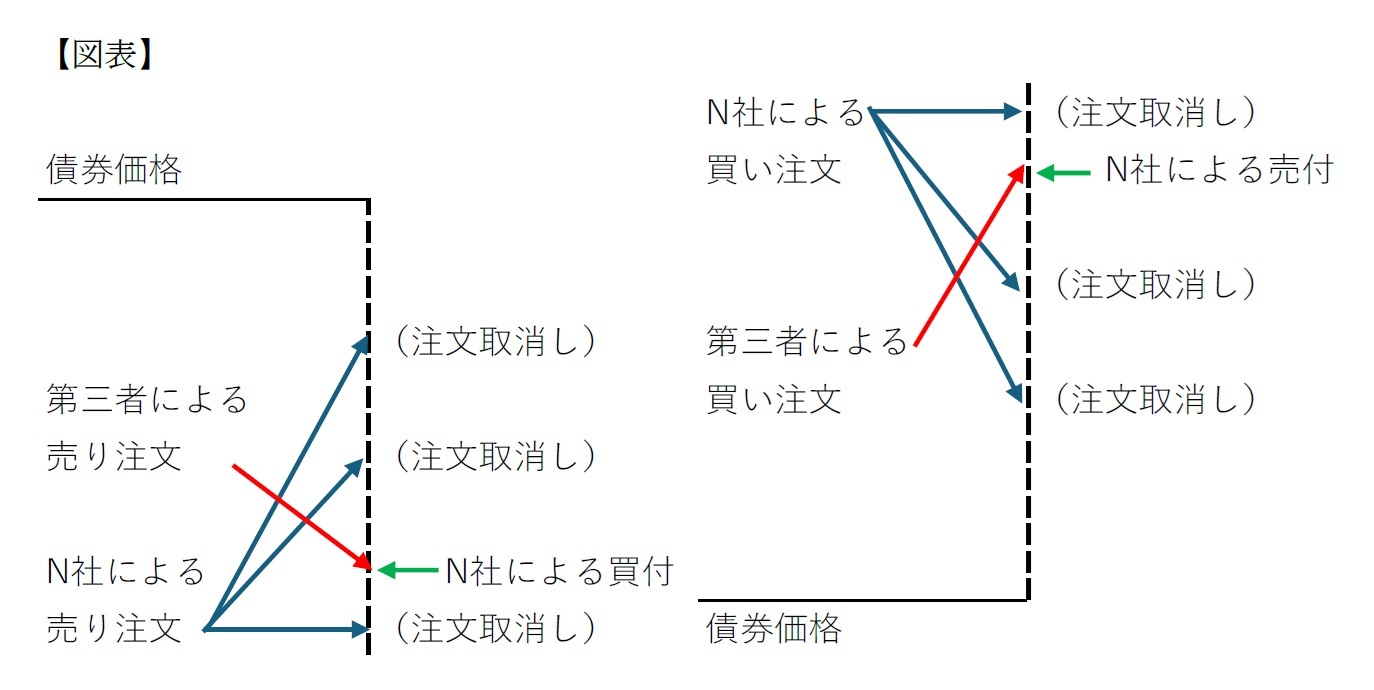

そこで本件が、この「誘引目的」を満たすかどうかだが、N社は望む価格での売買が成立すれば、ほぼすべての注文を取消す前提で(取消率95%とされる)

4、大量の売り注文または買い注文を出していた(全注文に占めるN社の占有率は最大約70%で平均約47%)

5。このような取消前提の売買申し込みを大量に行う行為は、人為的な操作(=見せ玉)で相場を変動させる行為と考えられる。そして投資家は取消前提の取引であることを知らないので、価格が自然に形成されたと投資者に誤認させることになる。また注文数が多く、取引が活発に行われていると投資家から見えることから、投資家の誤認をさせたうえで取引に誘引する目的であると認定することができると考えられる。

以上から、委員会の事実認定に従えば、本件N社の行為は現実取引による相場操縦の禁止(金融商品取引法159条2項1号)に違反するものであると考えてよいと思われる

6。

証券会社は金融商品取引市場におけるゲートキーパーとして、違法な行為が行われるのを防ぐ役割を有すると言われる。今回の事件は自社で違法行為を行っていたことから、ゲートキーパーとしての役割を自ら毀損するものであると言われてもやむを得ないのではないだろうか。

1 松尾直彦「金融商品取引法(第7版)」(商事法務2023年)P647参照。

2 このほか、金融商品取引法159条1項6号~9号(馴れ合い取引等)などでも見せ玉が禁止される。

3 藤田友敬「相場操縦規制の基礎理論」(日本証券業協会)P218参照。

4 証券取引等監視委員会HP

5 同上

6 本稿については、野村證券サイドの主張を反映していないことにご留意いただきたい。

{kind=link}