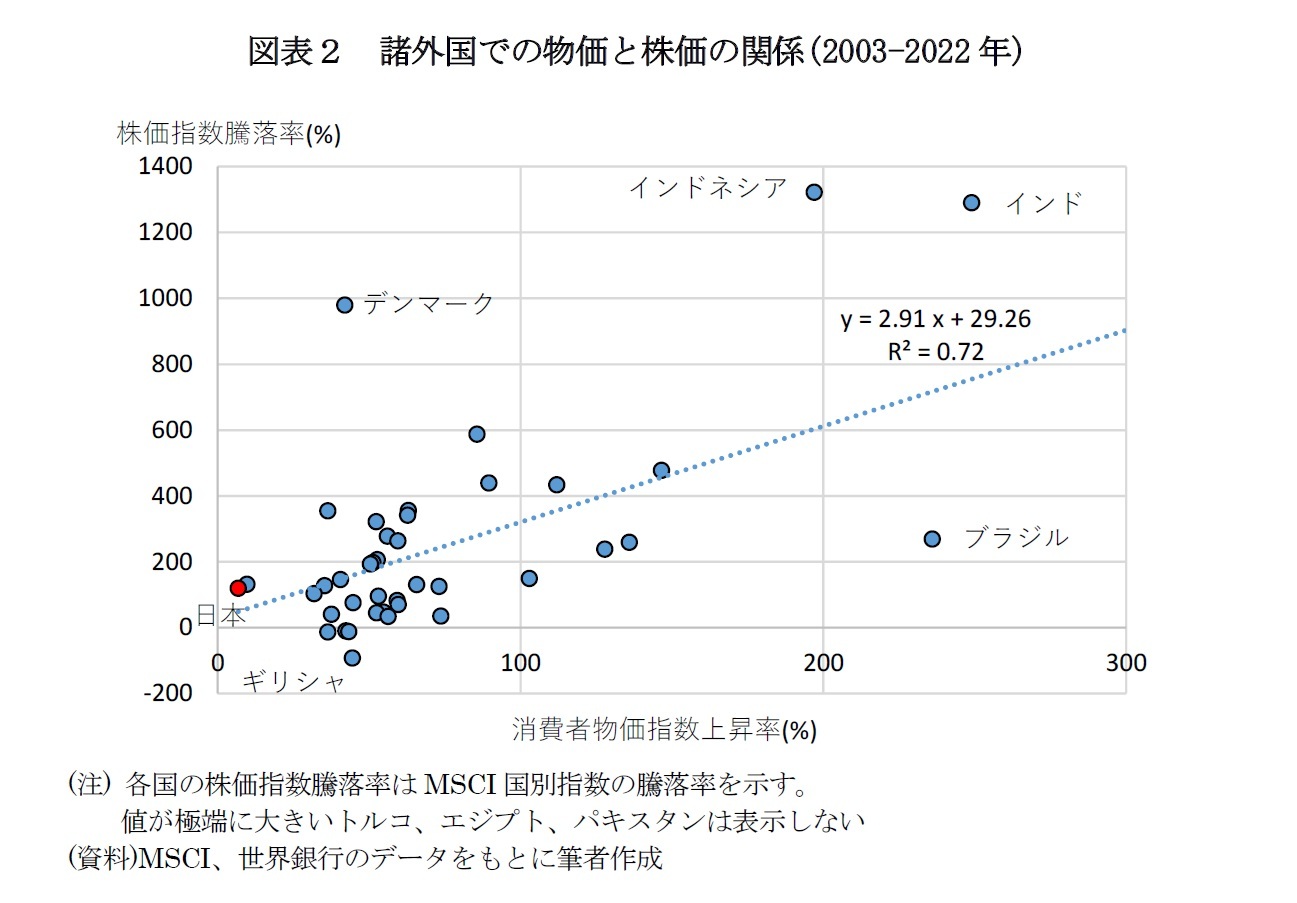

老後準備などのために資産形成を行っていく上では実質的な価値を維持、増やしていくことが必要となる。しかし、今述べたように日本では長い間デフレが続いてきたため、インフレによる金融資産への影響を観察することは難しい。なので、ここで参考に海外の様々な国でのインフレによる株式市場への影響を見ていきたい。図表2は、MSCI All Country World Index構成国のうち、対象期間のデータを取得できる43カ国での過去20年の物価と株価の関係を示している。これを見ると、長期間での物価と株価の関係についての様々な特徴が伺える。

まず、多くの国で物価、株価ともに上昇しているのが一般的ということが分かる。赤い点は日本を示しているが、長期間低インフレが続いた日本は世界でもまれな例と言える。物価上昇率が低かった国は、日本(6.8%)、スイス(9.6%)、イスラエル(31.8%)、フランス(35.3%)などとなった。日本、スイスを除いた国々では、物価上昇により20年間で現金の価値は3割以上目減りしたとも言える。次に、バラツキはあるものの、概ね物価上昇率が高い国では株価上昇率も高い傾向が見られる。

また、株価上昇率が高くても物価上昇率がそれを上回っていれば、実質では保有する株式の価値は目減りしてしまうが、43カ国中、34カ国で株価は物価を上回る上昇をしており、多くの国で実質で見ても株式の価値が増加していることが分かる。

これは、企業の保有する資産の価値が増加するとともに名目ベースでの売上高が増加することが背景にある。

諸外国の傾向から見れば、今後日本で物価上昇が継続していく状況になれば、それに伴って株価上昇していくと考えられる。

個別の国について見ると、物価上昇が激しい国として20年間で1077%の物価上昇となったトルコやエジプト(667%)などがあるが、株価上昇率は物価上昇率を上回りそれぞれ3070%、2891%となっている。意外に思うかもしれないが、必ずしも物価上昇が激しい国で企業が収益を得られないような状況になっているわけではない。

その一方で、物価が上昇したが株価が下落した国も存在している。ポルトガルやイタリア、ギリシャといった国がこれに該当する。2009年にギリシャでの国家財政の粉飾決算が発覚したことなどにより、これらの国の政府の債務返済が不安視された欧州債務危機が背景となっている。これらの国ではその後財政の健全化のために緊縮財政が行われたことで、景気が落ち込んだことが株式市場の下落につながった。物価が上昇していてもその背景や経済・株式市場の状況は異なる場合もある。

以上が諸外国での傾向となっている。長期投資が重要とさかんに言われているが、つい最近まで長い間デフレと株式市場の低迷が続いた日本では実感は難しいかもしれない。しかし、多くの国で事実こうした結果になっているのを見て頂くと納得がいくのではないだろうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}