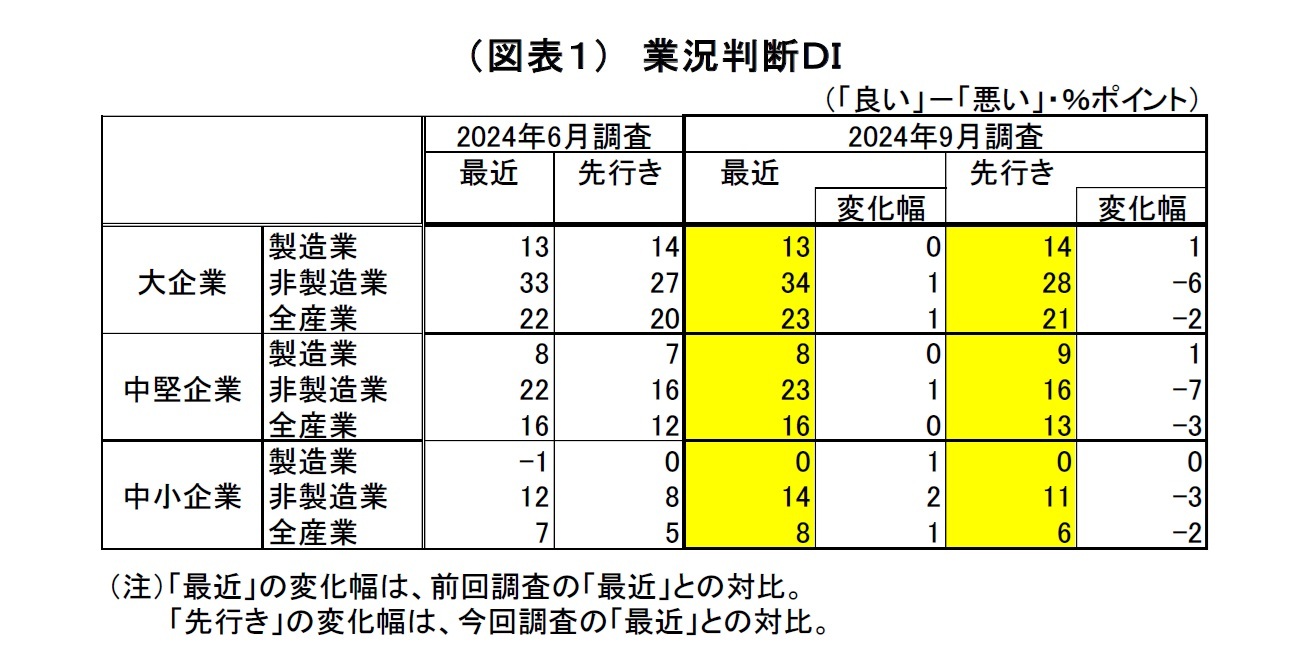

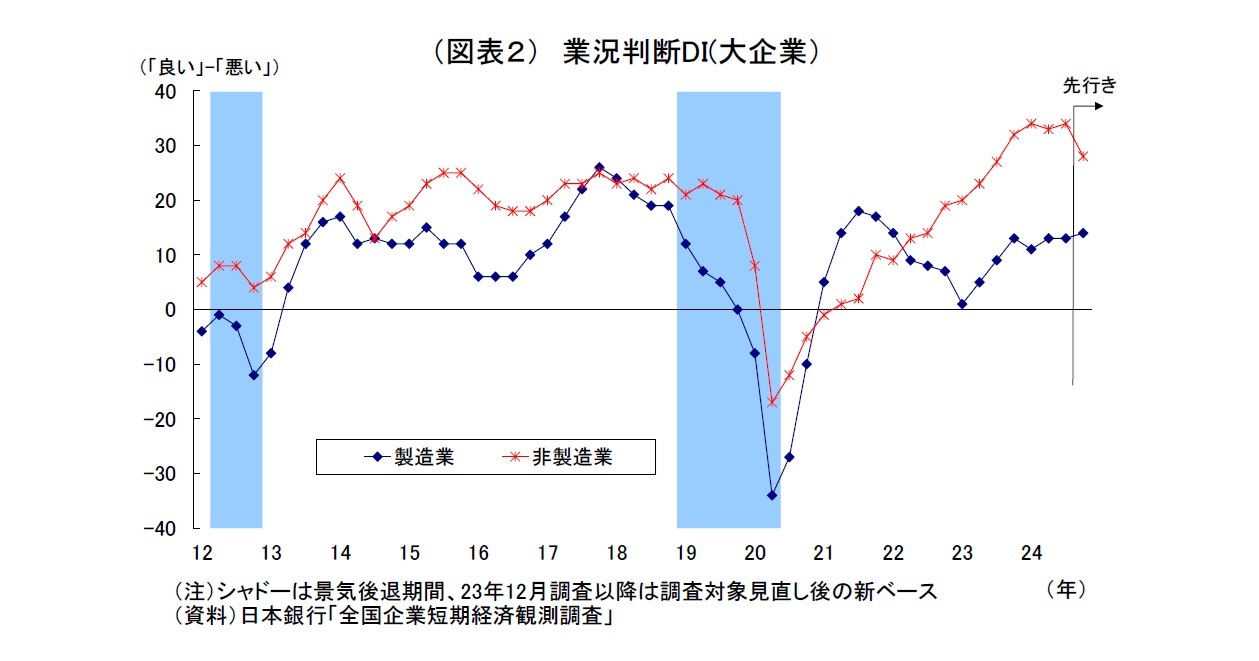

10月1日に公表された日銀短観9月調査では、注目度の高い大企業製造業の業況判断DIが13と前回6月調査から横ばいとなり、全体として景況感に変化は見受けられなかった。昨年後半以降、景況感はほぼ横ばい圏での動きが続いている。世界的な半導体需要の回復が追い風になったものの、中国向けをはじめとする輸出の低迷や台風による工場の稼働停止などが景況感の重石になったとみられる。大企業非製造業では、地震臨時情報・台風上陸に伴う人出減少や人手不足が重荷となったものの、価格転嫁の進展やインバウンド需要の増加が追い風となり業況判断DIが34(前回は33)と若干上昇した。

ちなみに、前回6月調査

1では、価格転嫁の進展や堅調な設備投資需要を受けて大企業製造業の景況感が改善した一方で、物価高やコスト増・人手不足を受けて、非製造業では景況感が弱含んでいた。

前回調査以降も中国経済の減速等を受けて輸出が低迷している。また、8月末には台風10号の影響で自動車産業などで工場の稼働が停止された。これらの要因が大企業製造業の景況感を下押ししたとみられるが、価格転嫁の進展や世界的な半導体需要の回復が支えになった。なお、7月以降、急速に円高ドル安が進んだことは、原材料価格の抑制に寄与する一方で輸出採算を悪化させるため、輸出産業ではマイナスの影響が出やすいが、もともと保守的に円高ぎみの想定が置かれていたこともあり、今のところ影響は限られているようだ。

大企業非製造業では、南海トラフ地震臨時情報と台風7号・10号に伴う人出の減少や人手不足という悪材料があったものの、インバウンド需要の増加や価格転嫁の進展による好影響がやや上回った形となった。猛暑効果は小売にはプラスに働く一方、テーマパークなどを含む対個人サービスではマイナスに働いたとみられる。

中小企業の業況判断DIについては、製造業が前回から1ポイント上昇の0、非製造業が2ポイント上昇の14となった。中小企業では、製造業も景況感が僅かに改善したが、全体的に小動きである点は大企業と変わらない。

先行きの景況感は製造業と非製造業で方向感が分かれる形となっている。製造業では、世界経済の減速や市況悪化懸念が燻っているとみられるが、半導体需要の回復や自動車の生産回復への期待もあり、先行きにかけての景況感が若干強含んでいる。他方、非製造業では、物価高による消費への悪影響に対する警戒や人手不足のさらなる深刻化、円高によるインバウンド需要減少懸念などから景況感の明確な悪化が示されている。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計予測値13、当社予想は12)に一致。先行きの景況感は予想(QUICK集計予測値12、当社予想は11)を上回った。大企業非製造業については、足元の景況感が市場予想(QUICK集計32、当社予想は31)をやや上回ったものの、先行きの景況感は市場予想(QUICK集計30、当社予想は33)をやや下回っている。

2024年度の設備投資計画(全規模全産業)は、前年比8.9%増と前回6月調査(8.4%増)から小幅に上方修正された。上方修正幅は0.5%ポイントと例年

2をやや下回っている。

例年9月調査では年度計画が固まってくることで、中小企業を中心に投資額が上乗せされる傾向が強いうえ、資材価格や人件費の上昇を受けて、投資額が嵩みやすくなっている点も押し上げ材料になったようだ。実態としても、収益回復を受けた投資余力の改善に加え、脱炭素・DX・省力化・サプライチェーンの再構築等に伴う投資需要を背景として堅調な設備投資計画が維持されている。

ただし、既述の通り、前回調査からの上昇修正幅は例年を下回っている。今年度からの労働時間規制強化を受けて、建設業における人手不足という供給制約が強まっていることが影響した可能性がある。年度後半にかけても、供給制約による計画の下振れリスクに留意が必要になる。

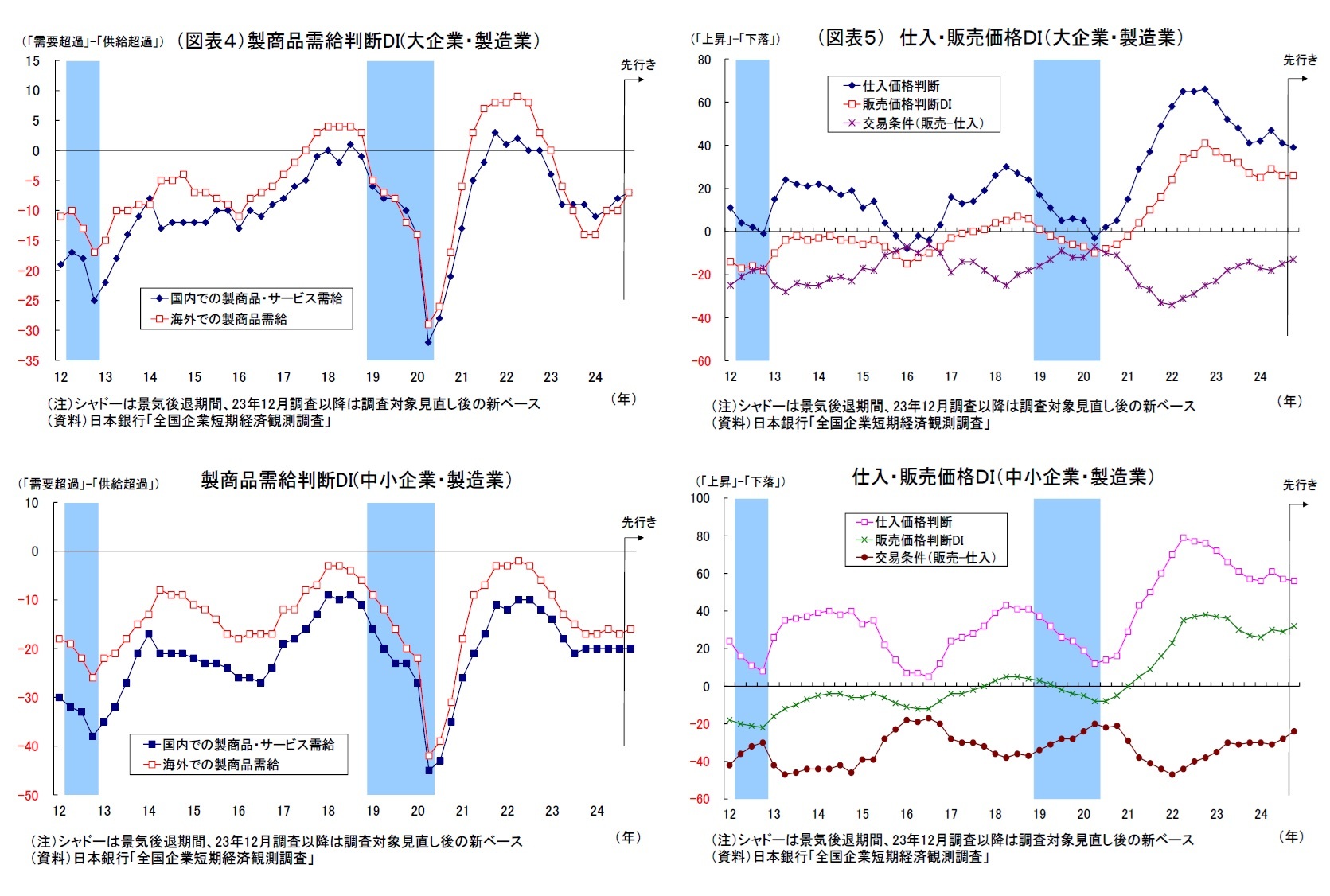

物価関連項目では、販売価格判断DIについては、総じて先行き(3か月後)にかけて高止まりとなっており、円安修正による輸入物価の鈍化が見込まれるなかでも、値上げが続けられる見通しが示されている。また、企業の物価全般の見通し(全規模)では、それぞれ前回から横ばいで物価目標である2%を超えている。物価関連項目は総じて高止まりしており、企業による値上げ継続姿勢を示唆している。

既述の通り、今回の短観はヘッドラインとなる企業の景況感が小動きに留まったが、堅調な設備投資計画や販売価格引き上げの継続意向、(賃金・物価の上昇要因となる)高いインフレ期待や人手不足感などがうかがえる内容になったことで、日銀として、追加利上げの根拠となる「経済・物価が見通しに沿った経路を辿っている(オントラックにある)」との判断を裏付ける材料に位置付けることが出来そうだ。

ただし、金融市場の不安定化が長引いているうえ、円安が修正されたことや米国経済の減速懸念が高まっていることを踏まえ、9月MPM以降、植田総裁は利上げ判断を急がない姿勢を強調している。11月初旬には米大統領選が実施されることから、行方を確認する必要もある。日銀は引き続き利上げを模索しており、今回の短観がその重要な条件となる「国内経済・物価がオントラックにあるとの判断」をサポートするとしても、当面は利上げを見送りつつ、市場動向や内外、特に米国の経済データ、政治情勢を見定める姿勢を維持するだろう。筆者としては、年内は様子見を続け、来年1月に追加利上げを実施すると予想している。

1 回収基準日は前回6月調査が6月13日、今回9月調査が9月11日(基準日までに約7割が回答するとされる)。

2 直近10年間(2014~23年度)における9月調査での修正幅は平均で+1.2%ポイント

2.業況判断DI

{kind=link}

{kind=link}

{kind=link}

{kind=link}