2-3│男女間年金格差~現在20歳の男女が65歳で受け取る額には約4万円の男女差~

次に、2-1でみた内容を基に、改めて年金の男女間格差について考えたい。例えば2024年度末に50歳の男女では、年金受給月額が10万円未満の割合は、男性約2割に対して女性6割弱、平均額は男性14.1万円に対して女性は9.8万円、などの差があった。因みに65歳では、年金受給月額が10万円未満の割合は、男性約2割に対して女性7割弱、平均額は男性14.9万円に対して女性は9.3万円である。

世代が上がるほど、男女役割分業の意識も強く、男性が主な稼ぎ手となってきたので、年金に男女差があっても当然と思われるかもしれない。ただし問題は、上述のように、女性が老後、シングルになった場合(またはもともとシングルの場合)にどうやって生活を守るかという点と、結婚・出産後もフルタイムで働き続ける割合が増える20歳や30歳でも、依然大きな男女格差が残っているという点である。

例えば、図表3を見ると、厚生年金の被保険者期間の平均は、65歳男女の16.5年差から、30歳男女では8年差、20歳男女では6.9年差まで縮小する。しかし年金受給月額の平均額は、65歳男女の7.0万円差からは縮小するものの、20歳男女でも4万円近い差が残されている。特に目立つのは、高年金の女性の少なさである。例えば図表3の「20歳男性」では、年金受給月額が20万円以上の層が2割弱いるが、「20歳女性」ではわずか2.5%である。

これは、現役時代の賃金の男女差が大きく、納めてきた保険料の金額に大きな差があるためである。厚生労働省によると、2022年度、保険料算定の基となる「標準報酬月額」の平均は、男性が36万4623円に対し、女性が25万5,093円と、10万円以上の差がある。「標準賞与額」の1回当たりの平均も、男性52万2068円に対し、女性は31万1,001円と、20万円以上の差がある。老後受け取る厚生年金は、基本的に、保険料を納めた期間と過去の報酬等で決まるため、このように給与と賞与の金額に大きな差があれば、たとえ男女が同じ期間、厚生年金の保険料を納めたとしても、受け取る老齢厚生年金の金額には大きな差が残る。

賃金の男女差が大きいことについては、筆者の既出レポート「

『2024年女性版骨太』が金融業・保険業に迫る男女間賃金格差の是正~旧「一般職」女性のキャリア形成が課題に」(基礎研レポート、2024年7月8日)でも説明したように、女性は男性に比べて勤続年数が短いだけではなく、管理職が少ないことや、昇進・昇級の機会が少ない事務職が多いことなどが、要因となっている。

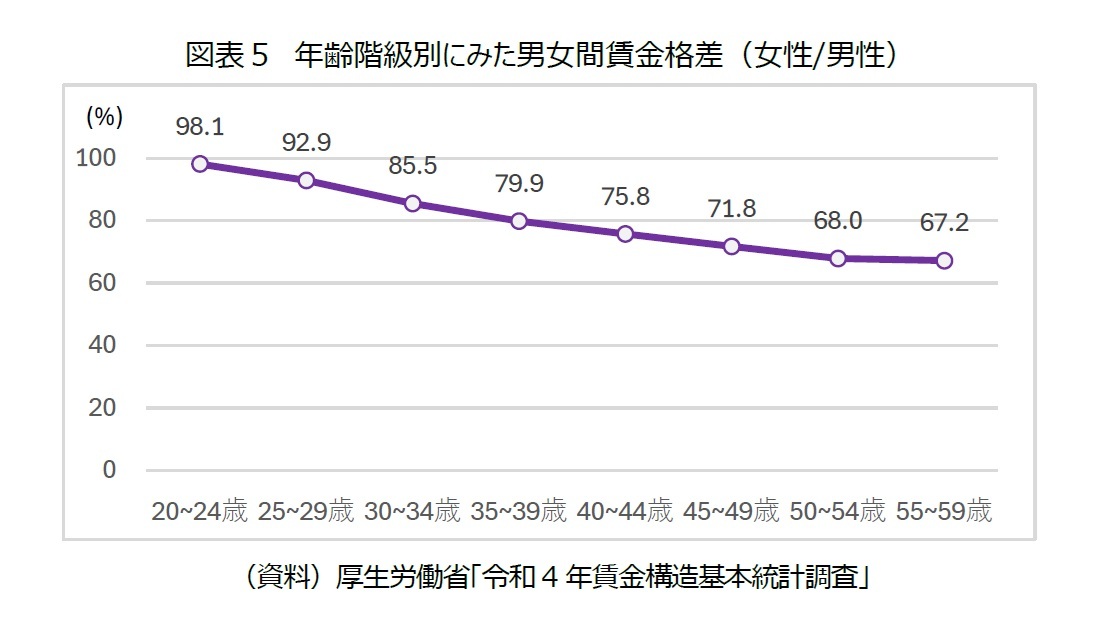

厚生労働省の「令和4年賃金構造基本統計調査」によると、2022年時点でも、20歳代後半には男女間の賃金差が開き始めており、年齢階級が上がるほど賃金格差が広がる(図表5)。

従って、今回の財政検証で、若い女性の年金水準が改善する見通しが示されたが、賃金の男女差を解消しなければ、年金の男女差も、シングル女性の低年金と貧困リスクも、根本的には解消することはない。言い換えれば、女性の老後の生活水準を向上させるためには、女性自身ができるだけ長くフルタイムで働き続ける(厚生年金の被保険者期間を延ばす)だけではなく、現役時代に、できるだけスキルアップ・キャリアアップに取り組み、賃金水準を少しでも上げておくこと(被保険者時代の標準報酬月額を上げること)が大変重要なのである

4。

{kind=link}