(日銀)利上げ決定+国債買入れの減額計画決定

日銀は7月30~31日に開催した金融政策決定会合(以下、MPM)において、政策金利である無担保コールレート(オーバーナイト物)を、0~0.1%程度から0.25%程度へと引き上げた(賛成7・反対2)。

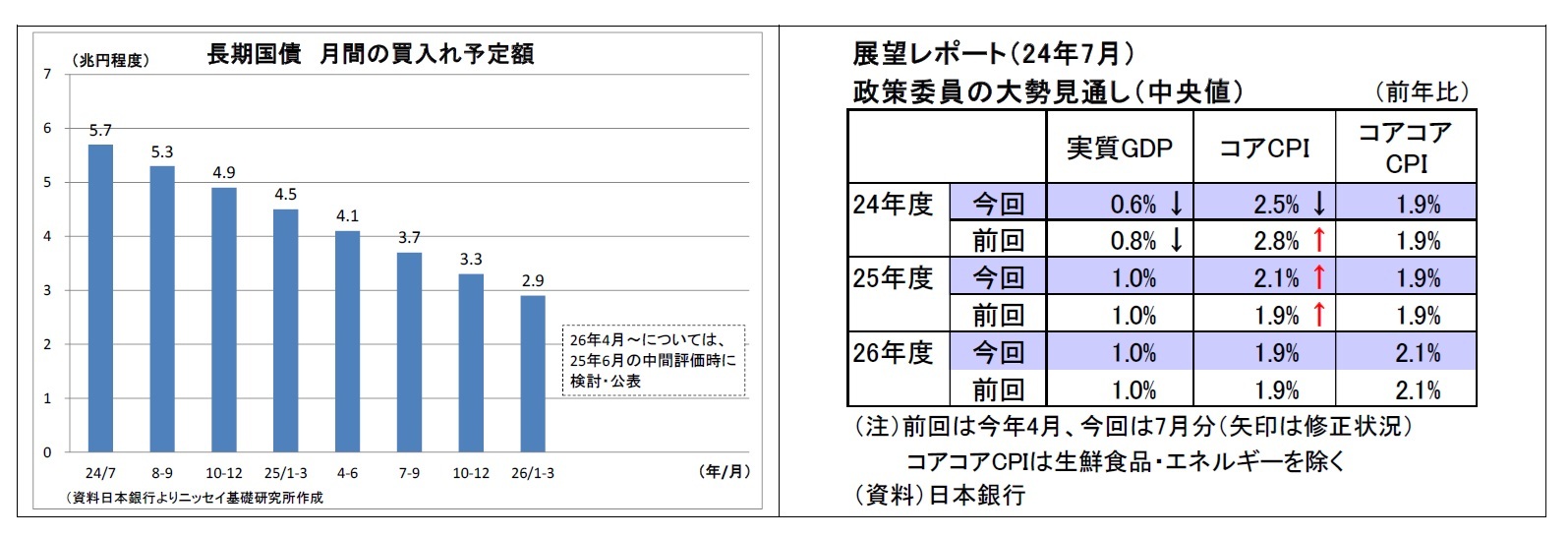

また、日銀は、前回6月MPMで予告していた通り、長期国債の買入れ減額について具体策を決定のうえ公表した。8月以降、原則として毎四半期4000億円ずつ買入れを減額し、26年1~3月期に3兆円程度と現状比でほぼ半減させる。この間、来年6月のMPMにおいて減額計画の中間評価を行い、必要と判断すれば、適宜修正を加えること、同時に26年4月以降の買入れ方針を検討して結果を公表することとした。さらに、長期金利の急激な上昇への備えとして、国債オペの増額や指値オペ・共通担保資金供給オペの仕組みを存置したほか、「必要な場合には、MPMにおいて減額計画を見直すこともありうる」と明記するなど、計画に柔軟性も持たせている。

声明文では、「政策金利の変更後も、実質金利は大幅なマイナスが続き、緩和的な金融環境は維持されるため、引き続き経済活動をしっかりとサポートしていくと考えている」と現状は依然として緩和的な金融環境であることを指摘するとともに、「現在の実質金利がきわめて低い水準にあることを踏まえると、今回の展望レポートで示した経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えている」と今後の利上げに対して前向きな方針を示した。

なお、声明文とともに公表された展望レポート(四半期に一度公表)では、消費者物価上昇率(除く生鮮食品)の政策委員大勢見通し(中央値)について、政府のエネルギー対策を織り込む形で24年度分を前回4月分からやや下方修正する一方で25年度分を上方修正したが、26年度にかけて概ね2%で推移するとのシナリオを維持した。ただし、物価見通しのリスクバランスについては、24 年度と25 年度について「上振れリスクの方が大きい」と指摘した(前回は24年度のみ)。

会合後の総裁会見において、植田総裁は今回利上げを決定した背景について、賃上げの広がりや賃金上昇を販売価格に反映する動きの強まりを指摘したうえで、経済・物価が「これまで展望レポートで示してきた見通しに概ね沿って推移」していることを挙げた。また、これまでの円安もあって、「物価の上振れリスクには注意する必要もある」点も付け加えた。さらに円安の影響については、「消費者物価見通しはほとんど前回と比べて動いていないということですので、物価見通しのところに大きな影響を与えたということではない」一方で、「物価見通しに対して現実が上振れるというリスクとしては、かなり大きなものである」と説明した。

利上げによる景気への影響については、「利上げといっても、(中略)金利の水準あるいは実質金利でみれば、非常に低い水準での少しの調整ですので、景気に大きなマイナスの影響を与えるということではない」との認識を示したほか、「利上げを単体で取れば、(中略)総需要にマイナスの影響がある」ものの、「背景として賃金や物価が上昇しているという中での動きですので、経済・物価がこれを契機に減速するというふうには必ずしもみていない」と述べた。

住宅ローンへの影響については、「金利自体が上がっても元利払い額は 5 年間据え置かれる(いわゆる5年ルール)というものが多いというふうに認識しています。そうしますと、5 年間賃金が先に上がっていって、その後、利払い額が上がるということで負担もかなり大きく軽減される」との認識を示した。

今後の利上げ方針については、声明文同様、「経済・物価の情勢が私どもの見通しに沿って動いていけば、(中略)引き続き金利を上げていく」、「様々な指標を確認しつつ、ある程度まとまって見通し通りであるということが判断できれば、そこで次の判断をしていく」と述べ、過去30年超えたことのない水準である0.5%の壁に対しても、「(壁として)特に意識していない」と否定的な見解を示した。

さらに、年内の追加利上げの可能性については、「ここから先のデータ次第」と前置きしつつも、その可能性を否定しなかったが、「ここまで上げてきた利上げの影響についても確認しつつということに当然なる」と補足した。

中期的な政策金利の到達点に関しては、「中立金利に関して大幅な不確実性があるという点は認識が変わっていない」、「中立金利の傍まで行ったときに、どの辺で利上げをストップするのかという問題は、大きな課題として依然として残っている」と今後の検討課題であることを認めた。一方で、「現状では、その不確実な範囲よりはかなり下にあるという点で、そこの範囲での調整である」、「以前から申し上げてるような中立金利に関するレンジを前提としますと、まだ暫くそういうところには入ってこない」と付け加えた。

長期国債の買入れ減額に関して、目指すバランスシートの規模については、「国債の保有残高ということで言いますと、約 2 年後に私どもの試算では、今回の計画によって 7~8%程度減少する」、「ただ、これはまだおそらく長期的に望ましい水準よりも高い水準であるというふうに思っている」と述べ、長期的に望ましい水準を徐々に見極めていく方針を示した。

これに関連して、今回示した国債買入れ減額の影響については、「長期金利を下げるという方向での残高効果ないしストック効果が少し減ることになりますけれども、(中略)そこからくる金利上昇圧力は大したものではない」との認識を示した。

{kind=link}

{kind=link}

{kind=link}

{kind=link}