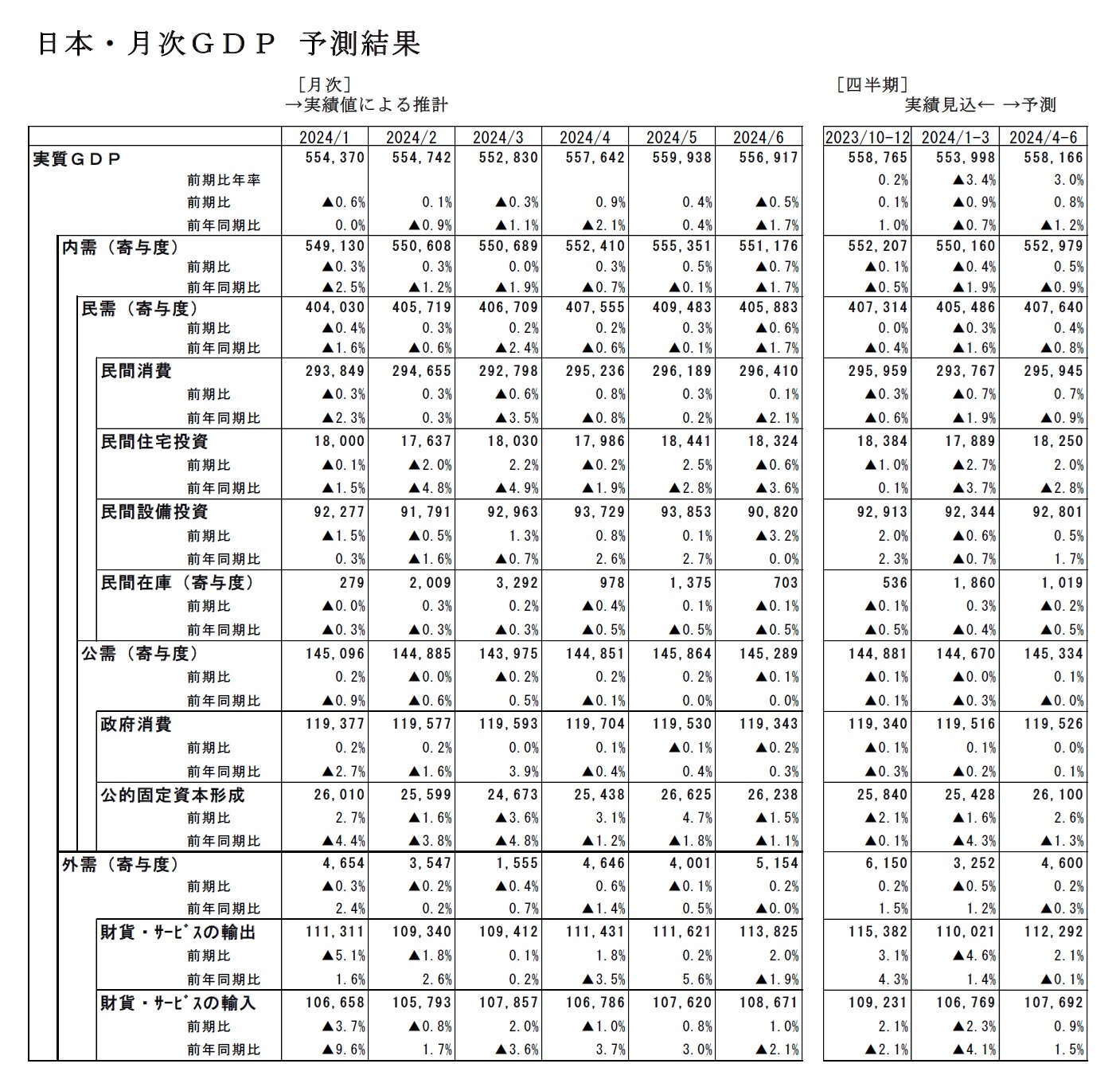

2024年4-6月期の実質GDPは、前期比0.8%(前期比年率3.0%)と2四半期ぶりのプラス成長になったと推計される

1。

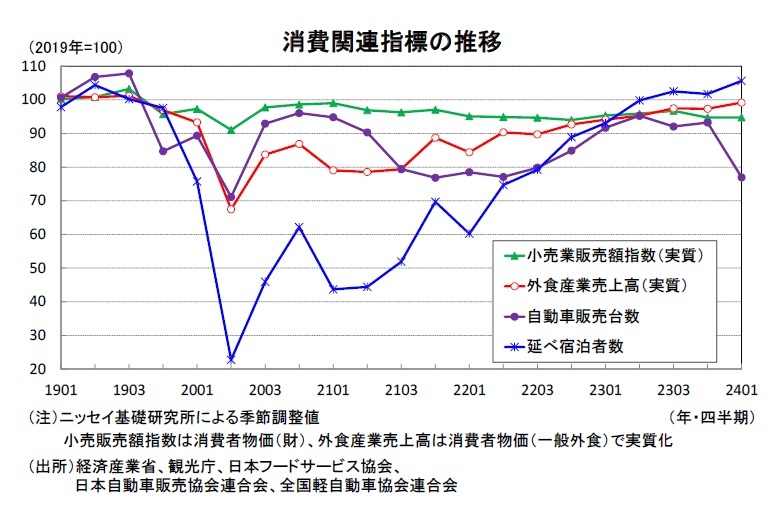

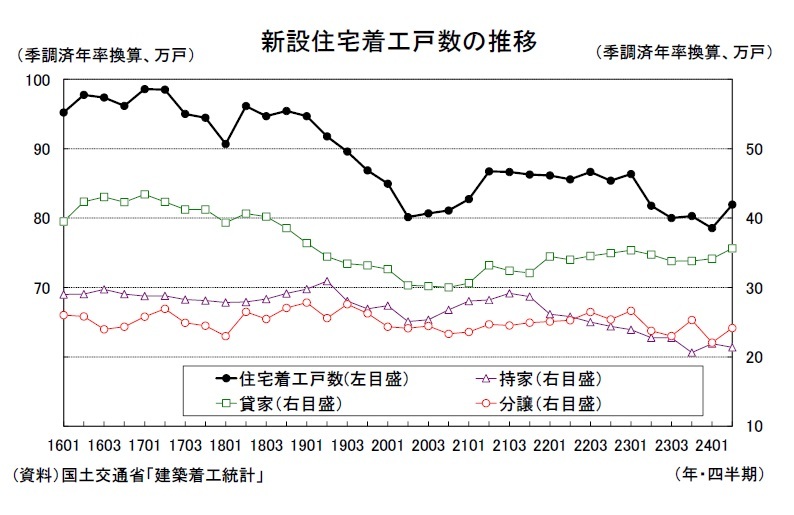

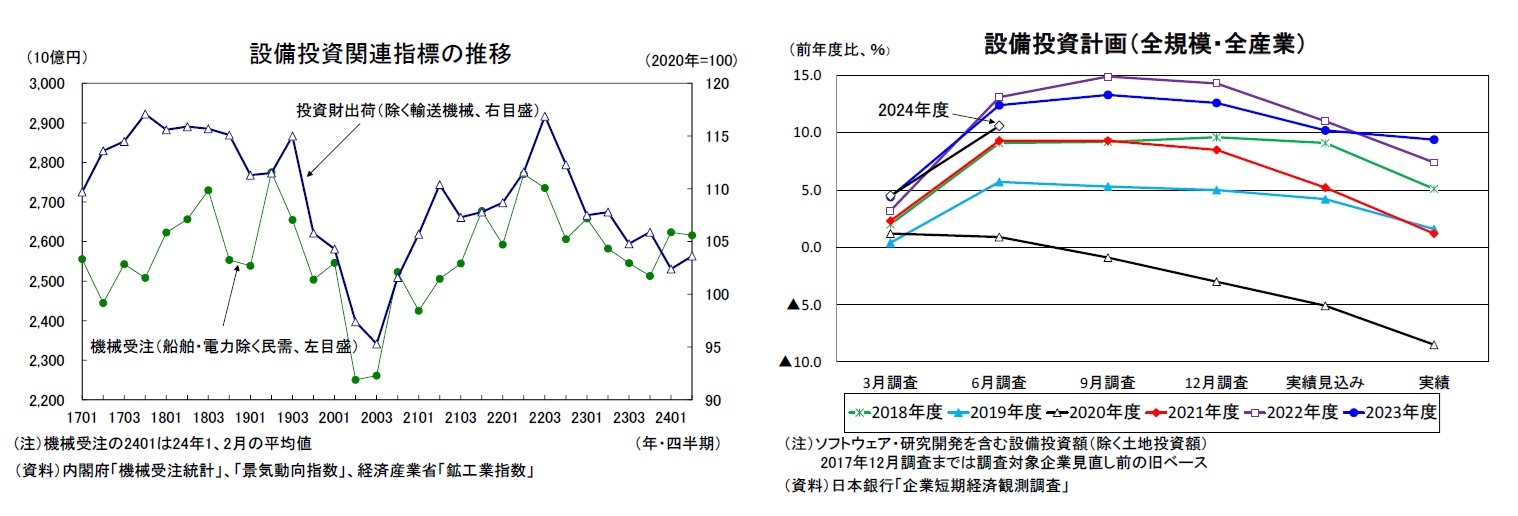

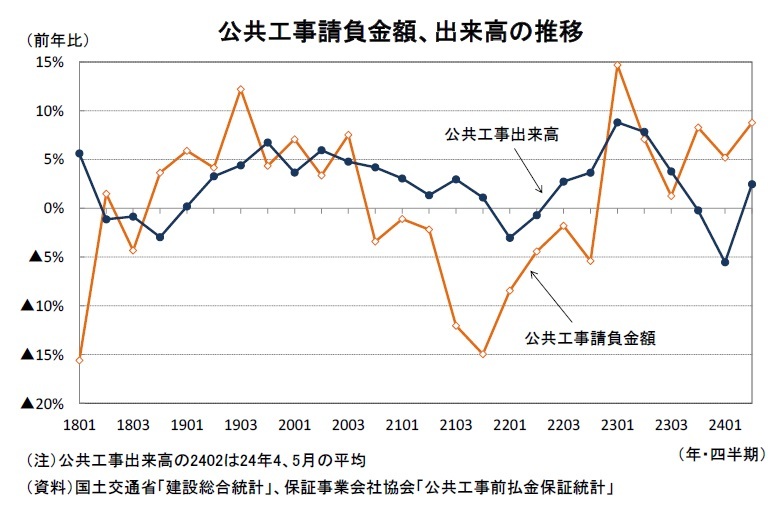

物価高による下押し圧力が強い状態は続いているが、不正問題発覚による生産・出荷停止の解除を受けて自動車販売が回復したことなどから、民間消費が前期比0.7%と5四半期ぶりに増加、高水準の企業収益を背景に設備投資が前期比0.5%と2四半期ぶりに増加した。政府消費は前期比0.0%の横ばいだったが、公的固定資本形成が前期比2.6%の増加となったことから、国内需要が5四半期ぶりに増加したとみられる。

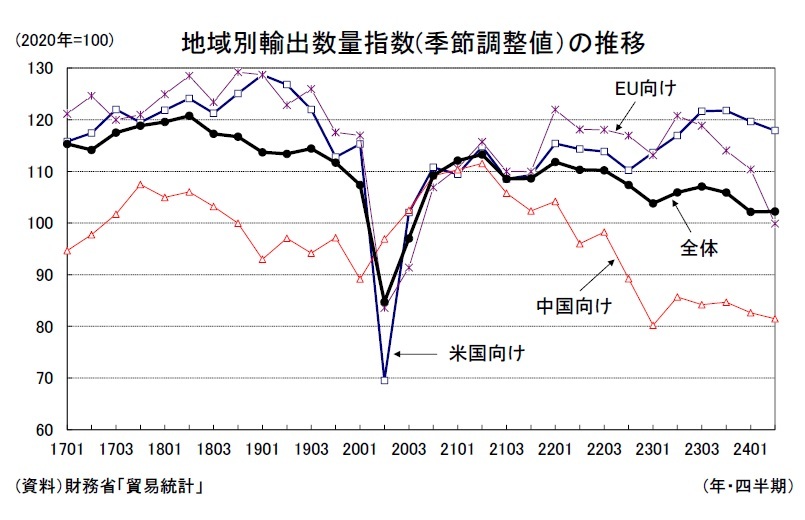

財輸出は低迷したが、サービス輸出の高い伸びを主因として財貨・サービスの輸出が前期比2.1%となり、財貨・サービスの輸入(同0.9%)を上回ったことから、外需も前期比・寄与度0.2%(年率1.0%)と成長率を押し上げた。

2024年4-6月期は1-3月期とは逆に、認証不正問題の影響緩和による自動車の挽回生産が民間消費、設備投資、輸出と幅広い需要項目の押し上げに寄与したとみられる。

実質GDP成長率への寄与度(前期比)は、国内需要が0.5%(うち民需0.4%、公需0.1%)、外需が0.2%と予測する。

名目GDPは前期比1.1%(前期比年率4.5%)と2四半期連続の増加となり、実質の伸びを上回るだろう。GDPデフレーターは前期比0.4%(1-3月期:同0.5%)、前年比2.2%(1-3月期:同3.4%)と予測する。輸入デフレーターが前期比1.8%の上昇となり、輸出デフレーターの伸び(同2.8%)を上回ったことが、GDPデフレーターを押し下げたが、国内需要デフレーターが前期0.6%(1-3月期:同0.6%)と14四半期連続で上昇した。

8/15に内閣府から2024年4-6月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2024年1-3月期の実質GDP成長率は外需、設備投資の下方修正などから、前期比年率▲2.9%から同▲3.4%へ下方修正されると予想している。

2024年4-6月期のプラス成長は、1-3月期の大幅な落ち込みの反動の側面が強く、景気が一進一退の状態から抜け出したとは言えない。日本経済の回復を確認するためには、7-9月期以降の動向を見極める必要がある。現時点では、7-9月期の実質GDPは6月に開始された所得税・住民税減税による可処分所得の増加が民間消費を押し上げることを主因として、前期比年率2%台後半のプラス成長を予想している。

1 7/31までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

●主な需要項目の動向

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}