研究領域

不動産

不動産市場・不動産市況

日本のオフィス市場のコナンドラム-賃貸・売買・J-REIT市場の不整合

2024年07月16日

(佐久間 誠)

関連カテゴリ

不動産投資レポート

不動産市場・不動産市況

REIT(リート)

4――未だ解けないオフィス市場の謎

コロナ禍によるオフィス需要の減少により、オフィス賃貸市場は調整局面を迎えた。また、日銀の金融政策正常化に伴う金利上昇の影響でJ-REIT市場は軟調に推移している。それにも関わらず、売買市場は堅調である。なぜ売買市場はここまで堅調なのだろうか。

まず、賃貸市場との乖離という点では、コロナ禍における調整局面の影響が小幅にとどまると見込んでいた可能性がある。平均して見ると、日本のコア不動産ファンドが保有するオフィスのインカム収益はコロナ禍で大きなダメージを受けなかった。また、2025年にかけて新築オフィスビルの供給が増加するため、予断は許さないものの、コロナ禍によるオフィス市場の調整局面はほぼ終了したと言えるだろう。今後、オフィス市場の回復が本格化すれば、金融緩和で時間稼ぎをしている間に、オフィス賃貸市場の調整を終了できたため、現物不動産価格は高値で推移したと後付けで解釈できるだろう。

また、金利上昇に対して現物不動産が底堅く推移している理由として、金融政策正常化の影響が不動産価格にある程度織り込まれていた可能性がある

3,

4

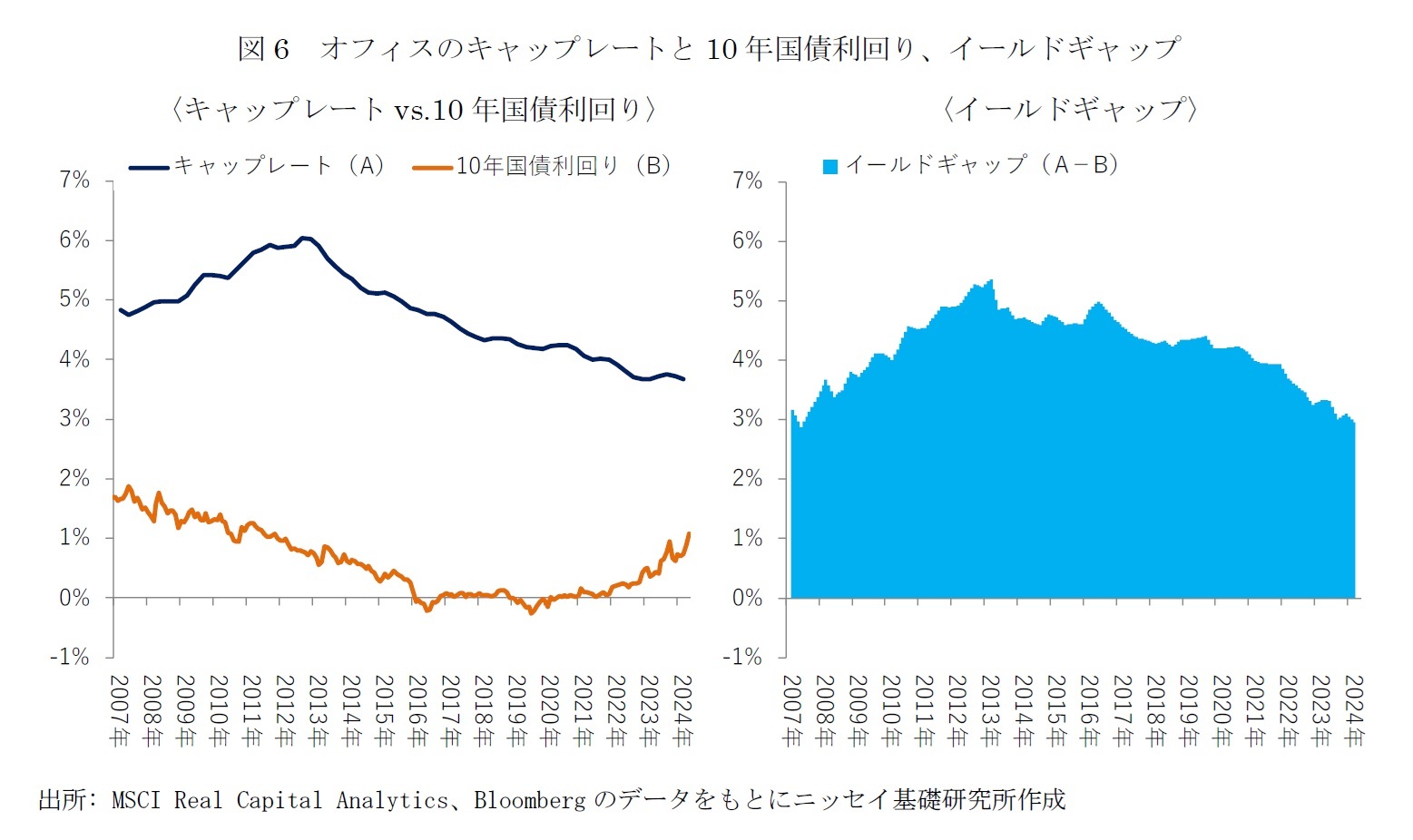

。コロナ禍前から不動産市場の過熱感が指摘されていたが、オフィスのキャップレートと10年国債利回りの差で計算されるイールドギャップは、世界金融危機前の不動産ミニバブル期と比較しても高い水準で推移していた(図6)。これは金融政策正常化による金利上昇を一定程度織り込んでいたと解釈できる。ただし、2024年第1四半期のイールドギャップは2.95%と、不動産ミニバブル期の2.88%(2007年第2四半期)と同水準まで低下したため、そのバッファーを概ね使い切ったと言える

5

。

しかし、この解釈はJ-REIT市場が軟調に推移していることと整合しない。もしJ-REIT市場が効率的で、先行性を維持しているのであれば、今回は何らかの理由でタイムラグが大きくなっている可能性はある。つまり、現物不動産価格が今後いずれかのタイミングで下落するということだ。ただし、過去、J-REITが大きく下落した局面は二回しかなく、世界金融危機では先行性を有したが、コロナ禍では外していため、大きな変動時における先行指標としての実力は立証しきれていない。また、コロナ禍以降、金融市場に織り込まれた情報が現実の経済動向と一致しないことが増えているように思われる。例えば、米国の景気後退の先行指標とされる10年国債利回りと2年国債利回りの金利差が、2022年7月以降、景気後退を示唆する逆イールドとなっている。しかし、米国経済は底堅く推移し、今のところ景気後退の気配は見られない。したがって、J-REIT市場が正しいと確信できるほどの証拠は現時点ではない。

オフィスセクターにおける賃貸市場、売買市場、J-REIT市場の三角関係は崩れ、全ての市場動向をロジカルに説明することは難しく、その真相は依然として謎のままである。コロナ禍は未曾有の不確実なイベントであった。そのため、コロナ禍が終われば視界が開けると期待されていたが、新型コロナウイルス感染症の5類移行から一年が経過しても先行きは依然として不透明である。世界的なインフレが発生し、大規模金融緩和からの脱却という、新しい不確実性が顕在化したのが一因である。日本ではオフィス市場間の不整合が、ポストコロナの物価や金利が上昇する世界において当然の現象なのか、それとも市場の非効率性が内在し、この歪みに投資機会が潜んでいるのか、判断が難しい。オフィス市場のコナンドラムは未だ解けておらず、今後、それぞれの市場がどのような帰結を迎えるのかに注目が集まる。

3

佐久間 誠「

金融緩和効果を調整した不動産のイールドギャップを考える

」、年金ストラテジー、2017年11月06日

4

福本 勇樹「

マイナス金利政策を撤廃した際の長期金利水準を推定する-日銀の金融緩和政策による長期金利の下押し効果の測定

」、基礎研レター、2024年02月29日

5

2024年第2四半期のキャップレートは未公表だが、足元の金利上昇を受けて、イールドギャップは不動産ミニバブル期を明確に下回る可能性が高い。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

1

2

3

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

佐久間 誠

()

研究領域:

研究・専門分野

関連レポート

※成約事例で見る東京都心部のオフィス市場動向(2021年下期)-「オフィス拡張移転DI」の動向

※金融緩和効果を調整した不動産のイールドギャップを考える

※マイナス金利政策を撤廃した際の長期金利水準を推定する-日銀の金融緩和政策による長期金利の下押し効果の測定

※コロナ禍を経たオフィス市況の現状-新規供給が増加するなかでオフィス需要が伸び悩み

※コロナ禍における賃貸マンション市場の動向-賃貸管理データより算出された空室率に基づく分析

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

不動産投資レポート

不動産市場・不動産市況

REIT(リート)

{kind=link}