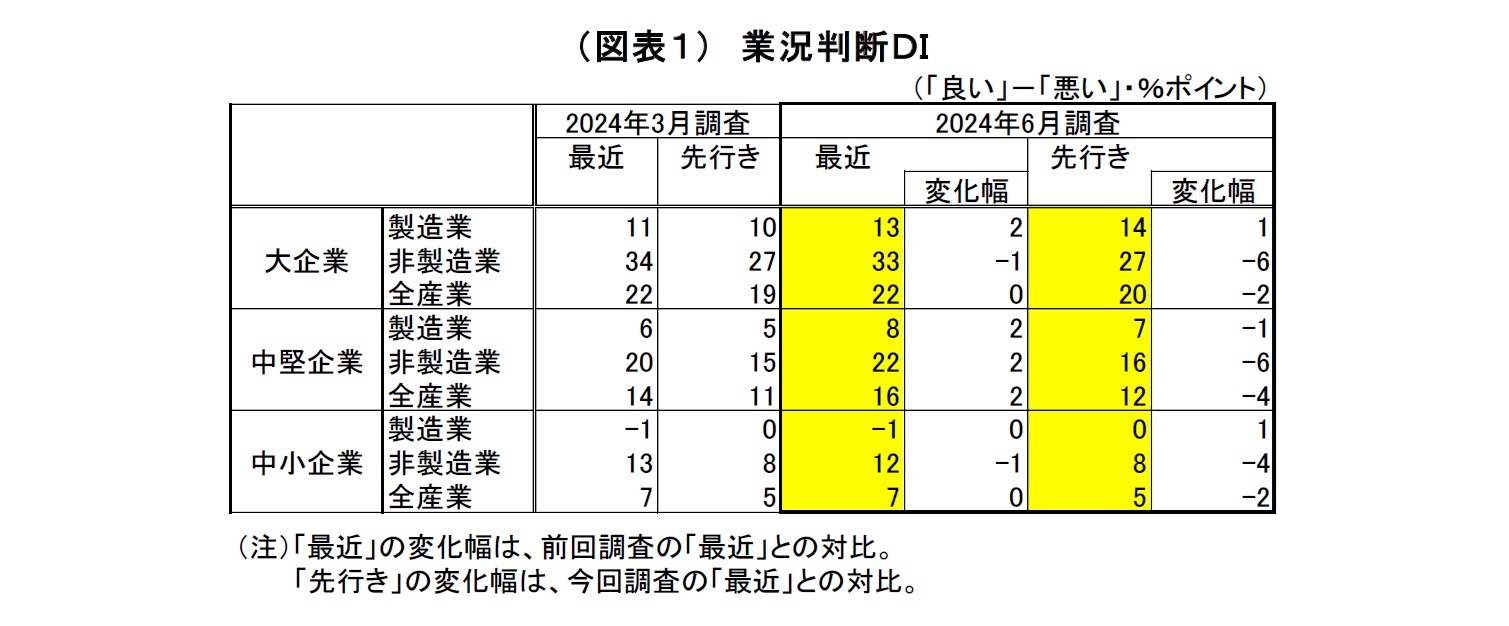

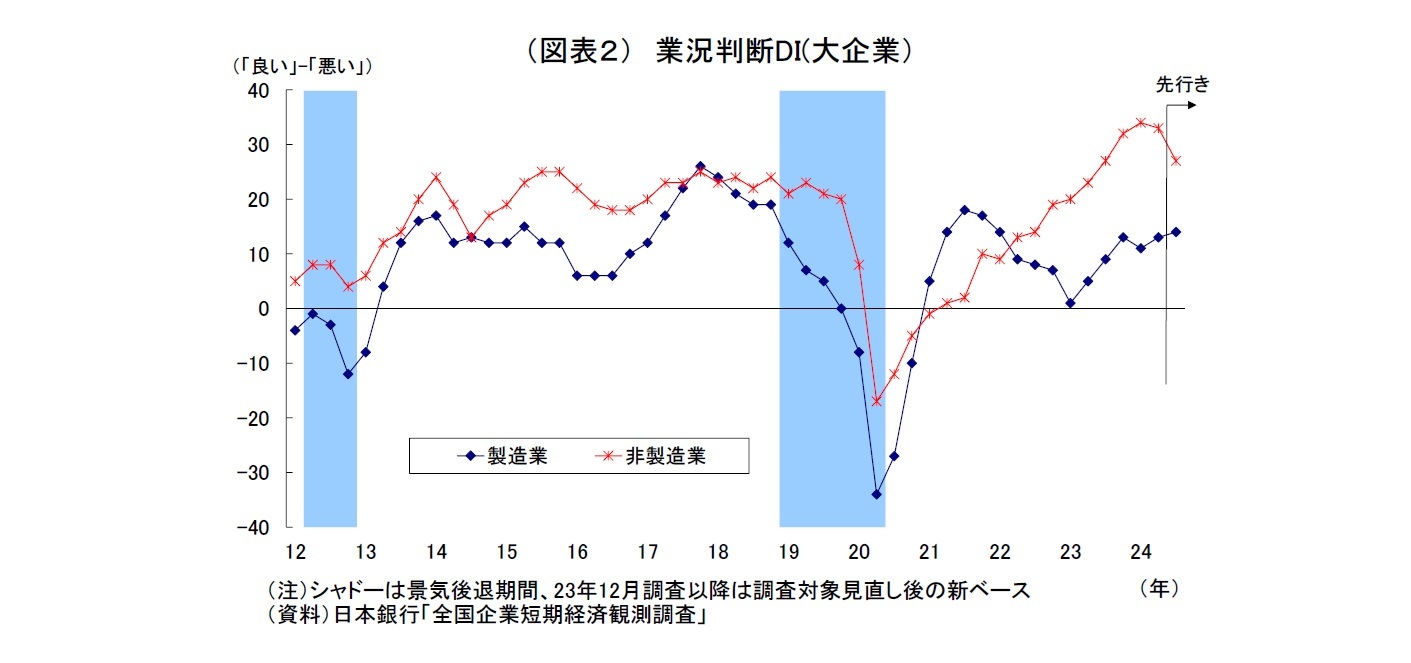

日銀短観6月調査では、注目度の高い大企業製造業の業況判断DIが13と前回3月調査から2ポイント上昇し、小幅ながら、景況感の持ち直しが示された。DIの上昇は2四半期ぶりとなる。製造業では価格転嫁の進展や堅調な設備投資需要が追い風となった。円安進行も輸出関連企業の景況感を支えたとみられる。一方、大企業非製造業では、長引く物価高による消費マインドの停滞や原材料コスト増加、人手不足もあって、業況判断DIが33(前回は34)となり、景況感が若干弱含んだ。

ちなみに、前回3月調査

1では、認証不正問題の影響で大企業製造業の景況感がやや悪化した一方で、インバウンド需要の増加や株高による資産効果を受けて、非製造業では景況感が改善していた。

大企業製造業では価格転嫁が進展した素材業種と堅調な需要を受けた設備投資関連業種が牽引役となった。ダイハツの認証不正問題を巡っては、5月にかけて全工場が稼働を再開しており、生産が段階的に回復に向かっているが、未だ正常化には至っておらず、景況感を大きく押し上げる状況にはならなかったとみられる。一方、6月初旬にトヨタやホンダなどでも新たな認証不正問題が発覚したが、影響はダイハツの事例よりも小規模に留まるとみられるうえ、もととも短観は基準日近くに発生した事象についてあまり織り込まない傾向があるため、景況感への影響も限定的に留まったと考えられる。

大企業非製造業では、株高による資産効果や旺盛なインバウンド需要などが支えとなったものの、長引く物価高による消費マインドの停滞や円安に伴う原材料価格上昇、人手不足の影響がやや勝ったとみられ、景況感が若干弱含んだ。

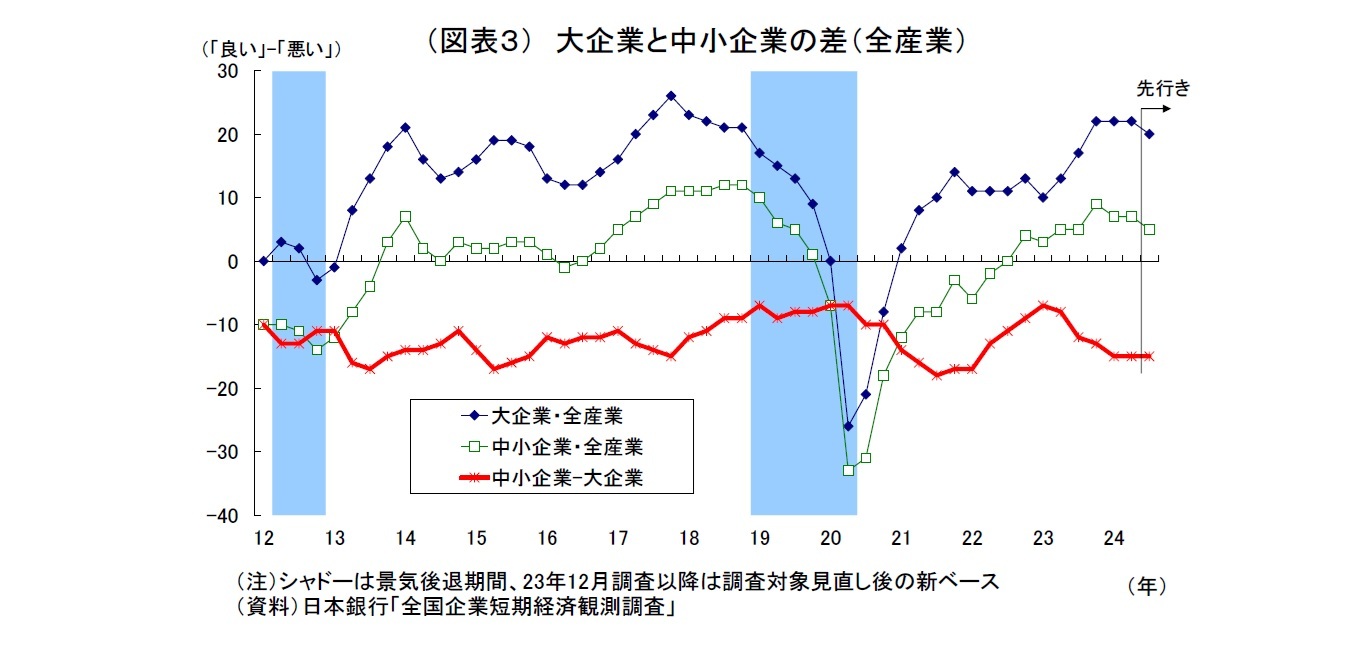

中小企業の業況判断DIについては、製造業が前回から横ばいの▲2、非製造業が1ポイント低下の12となった。製造業では、大企業と比べて素材業種が伸び悩んでおり、中小企業による価格転嫁の難しさを示唆している可能性がある。

先行きの景況感は製造業と非製造業の間でバラツキが生じている。製造業では、円安等による原材料価格上昇懸念が重石となる一方、自動車の生産回復や半導体市場の回復期待が支えとなり、先行きにかけて景況感がほぼ横ばいで推移すると見込まれている。一方、非製造業では、コスト増加や人手不足への懸念、物価高による消費の減速懸念などが台頭し、幅広く景況感の悪化が示されている。今後は今春闘での賃上げや定額減税が消費回復に一定程度寄与すると見込まれるが、企業サイドでは慎重な見方が強いようだ。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計予測値12、当社予想は13)を若干上回ったほか、先行きの景況感も予想(QUICK集計予測値12、当社予想は14)を上回った。大企業非製造業については、足元の景況感が市場予想(QUICK集計33、当社予想も33)と一致したものの、先行きの景況感は市場予想(QUICK集計31、当社予想は35)をかなり下回っている。

2023年度の設備投資計画(全規模全産業)は前年比10.6%増となり、前回3月調査(10.7%増)からほぼ横ばいとなった。例年、6月調査(実績)では、大企業において下方修正が入ることで、全体として下方修正される傾向があるが

2、今回は下方修正幅がごくわずかに留まった。例年と比べて、次年度への先送り分も限定的になったとみられる。

2024年度の設備投資計画(全規模全産業)は、前年比8.4%増と前回3月調査(3.3%増)から大きく上方修正された。前回からの上方修正幅は5.1%ポイントと例年

3をやや下回ったものの、既述の通り、例年よりも前年度実績が下振れなかったことで、前年比のハードルが上がった面があり、特に問題はない。例年6月調査では年度計画が固まってくることで投資額が上乗せされる傾向が強いうえ、資材価格や人件費の上昇を受けて、名目の投資額が嵩みやすくなっている面も押し上げ材料になったようだ。ただし、実態としても、既往の収益回復を受けた投資余力の改善に加え、脱炭素・DX・省力化・サプライチェーンの再構築等に伴う投資需要を背景とした堅調な投資計画が示されたと評価している。

一方、今年度からの建設業の労働規制の強化もあって、人手不足による設備投資の制約が強まる恐れがあるだけに、堅調な計画が実績に繋がるか、フォローしていく必要がある。

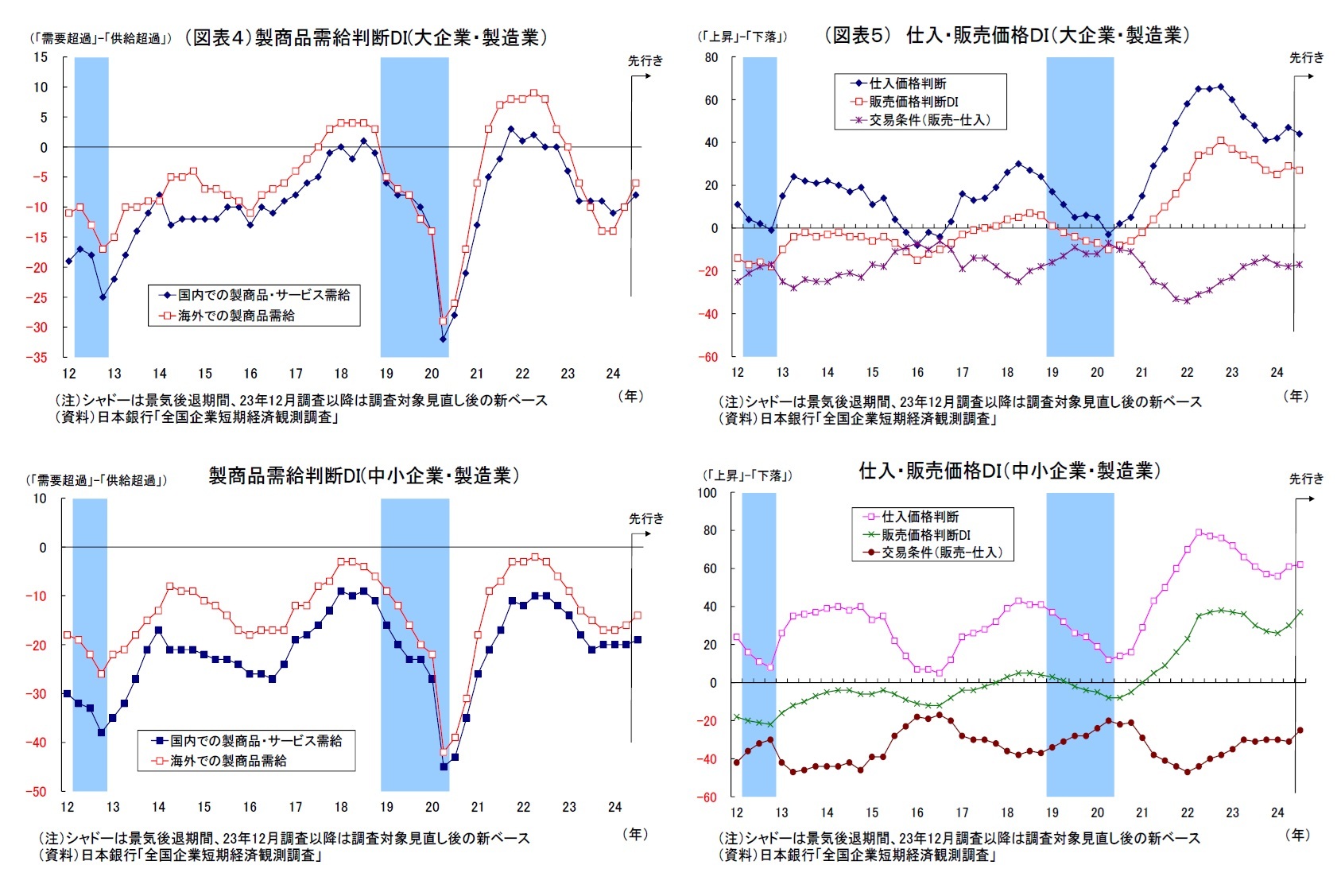

物価関連項目では、販売価格判断DIについては、総じて先行き(3か月後)にかけて高止まりが示されており、当面値上げが続けられる見通しが示されている。また、企業の物価全般の見通し(全規模)では、物価全般の見通しや企業の販売価格の見通しは、それぞれ前回からやや上方修正されている。物価関連項目は総じて高止まりしており、企業による値上げ継続姿勢を示唆している。

今回の短観では、企業の景況感こそ全体的に小動きに留まったものの、企業における堅調な設備投資意欲や、物価上昇圧力の高まりなどがうかがえる内容になったことで、日銀にとって「賃金と物価の好循環に伴う基調的物価上昇率上昇」への期待を繋ぐ材料、すなわち先行きの利上げ判断を後押しする材料になりそうだ。

ただし、個人消費に関わる景況感は悪化が目立ち、懸念材料になり得る。また、日銀は前回6月の金融政策決定会合(MPM)において、長期国債の買入れ減額方針を決定した上で、次回7月のMPMにおいてその具体的な計画を決定することを表明済みだ。ここで同時に利上げを決定すると、市場金利が想定以上に上振れしたり、市場が消化できずに不安定化したりするリスクがある。植田総裁は7月利上げの可能性を否定していないが(円安けん制の狙いもあるとみられる)、現実的にはハードルが高めとみられる。日銀としては、「利上げを9月以降に先送りして円安が進むリスク」と「金利が想定以上に上昇してしまうリスク」を天秤にかけ、慎重に検討していくと推測されるが、筆者としては、同時利上げを避ける可能性の方がやや高いと見ている。

1 回収基準日は前回3月調査が3月13日、今回6月調査が6月13日(基準日までに約7割が回答するとされる)。

2 直近10年間(2013~22年度)における6月調査(実績)での修正幅は平均で▲2.0%ポイント。

3 直近10年間(2014~23年度)における6月調査での修正幅は平均で+6.5%ポイント

2.業況判断DI

{kind=link}

{kind=link}

{kind=link}

{kind=link}