{kind=link}

{kind=link}

{kind=link}

{kind=link}

生活研究部 上席研究員

久我 尚子(くが なおこ)

研究領域:暮らし

研究・専門分野

消費者行動、心理統計、マーケティング

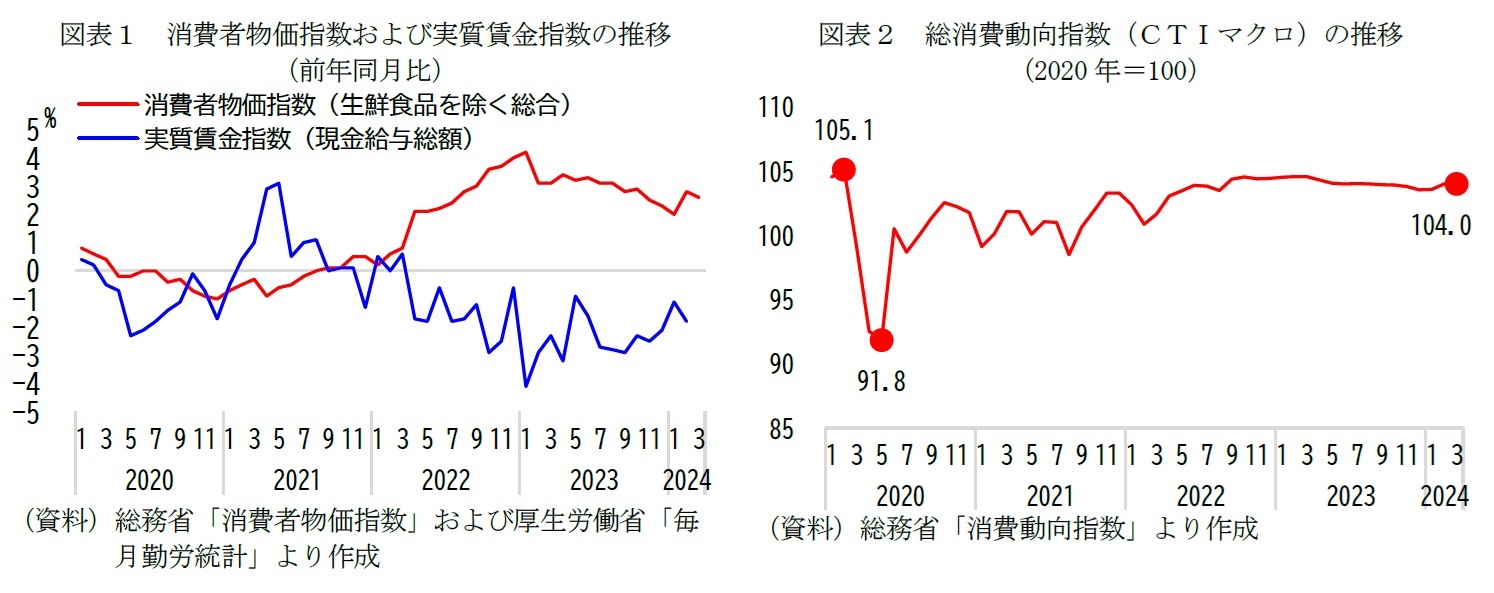

2――二人以上世帯の消費支出の概観

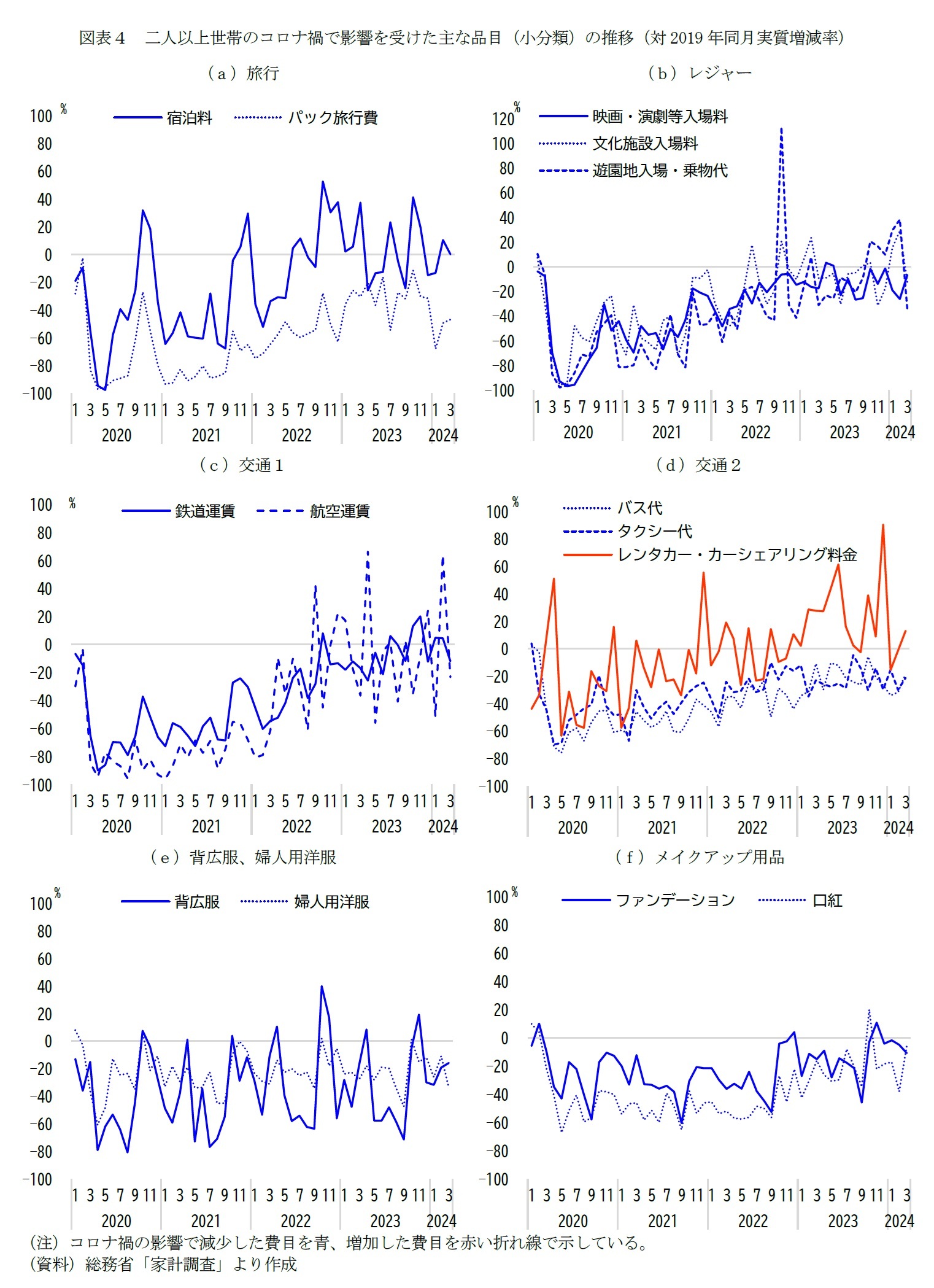

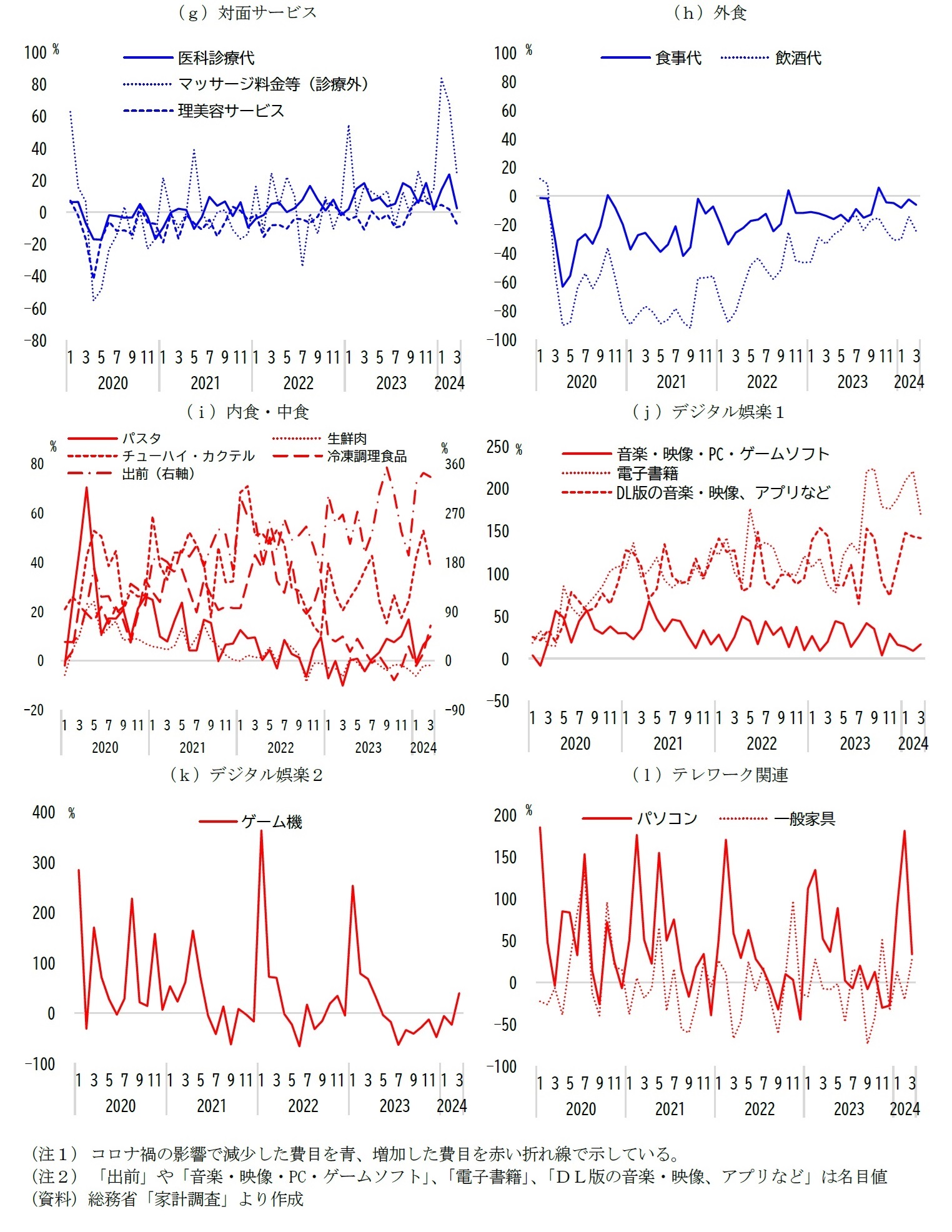

3――コロナ禍の影響を受けた主な費目の動き

生活研究部 上席研究員

研究領域:暮らし

研究・専門分野

消費者行動、心理統計、マーケティング

プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society